Представьте: вы вступили в наследство после смерти близкого человека. И вдруг, как гром среди ясного неба, приходит письмо от банка с требованием погасить многотысячный кредит, который остался невыплаченным. Паника, стресс, мысли о том, что придётся продавать квартиру, чтобы расплатиться с долгами. Знакомая ситуация? Для многих наследников это становится настоящим кошмаром.

Но не спешите отчаиваться и хвататься за сердце. Есть один важный нюанс, о котором знают далеко не все: банк не вправе требовать выплату долга от наследника, если ответственность заемщика по кредиту была застрахована . А страхование жизни и здоровья при оформлении кредитов сейчас — это очень распространённая практика. В этой статье разберём, как действовать, если вы столкнулись с подобной ситуацией, и как заставить банк получить страховку, а не требовать деньги с вас.

Суть проблемы: банк предпочитает идти лёгким путём

Ситуация, к сожалению, типовая. Граждане, получившие наследство, всё чаще сталкиваются с требованиями банков о погашении долгов своих наследодателей. Это прямое следствие высокой закредитованности населения. Но часто банки ведут себя недобросовестно, пытаясь взыскать долг с наследников, хотя существует более простой и законный способ — получить страховое возмещение .

Рассмотрим типовой пример, который лёг в основу судебного решения.

Что произошло:

Наследник получил претензию от банка о возврате кредитного долга за умершего заёмщика. Получив отказ, банк обратился в суд. В ходе разбирательства выяснилось, что при заключении кредитного договора покойный заёмщик дал своё согласие стать застрахованным лицом по программе добровольного страхования жизни и здоровья . Иными словами, кредит был застрахован.

Наступил страховой случай (смерть заёмщика). Но банк, вместо того чтобы обратиться в страховую компанию и получить страховое возмещение, предпочёл судиться с наследником, требуя деньги с него. Суд, разобравшись в обстоятельствах, расценил это как злоупотребление правом и отклонил иск.

Почему суд встал на сторону наследника?

Судебная практика в этом вопросе довольно однозначна. Ключевые аргументы:

- Наличие страховки. Если заёмщик застраховал свою жизнь и здоровье, а смерть наступила в период действия договора страхования, то обязательства по кредиту должны быть погашены за счёт страхового возмещения .

- Обязанность банка обратиться в страховую. Банк как выгодоприобретатель по договору страхования (то есть тот, кому положена выплата) обязан предпринять действия для получения страховки. Он не может игнорировать этот факт и автоматически перекладывать долг на наследника.

- Злоупотребление правом. Попытка взыскать долг с наследника при наличии действующего страхового договора является недобросовестным поведением, которое суды пресекают.

Что делать, если вы получили претензию от банка?

Если вы оказались в похожей ситуации, не паникуйте и не бегите сразу платить. Действуйте по чёткому алгоритму.

Шаг 1. Не игнорируйте претензию, но и не соглашайтесь с ней

Напишите письменный ответ. Ваша задача — заставить банк предоставить информацию о наличии или отсутствии договора страхования, которым было обеспечено кредитное обязательство.

Шаг 2. Направьте официальный запрос в банк

Вот пример текста, который можно использовать:

В ответ на Вашу претензию от [дата] № [номер] сообщаю следующее. В связи с открытием наследства после смерти [ФИО наследодателя] прошу предоставить мне информацию о том, был ли заёмщик [ФИО] застрахован по программе страхования жизни и здоровья при заключении кредитного договора № [номер] от [дата]. В случае наличия такого договора, прошу сообщить его реквизиты и наименование страховой компании. Также выражаю готовность предоставить банку документы, необходимые для получения страхового возмещения, которые находятся в моём распоряжении (свидетельство о смерти, документы, подтверждающие причину смерти и т.д.).

Шаг 3. Если банк не реагирует или отказывается

Если банк продолжает требовать долг или игнорирует факт страховки, не отчаивайтесь. Соберите доказательства (ваш ответ на претензию, копию кредитного договора, если он у вас есть, свидетельство о смерти) и готовьтесь к суду. Ваша позиция будет основана на том, что банк злоупотребляет правом, не желая обращаться в страховую компанию.

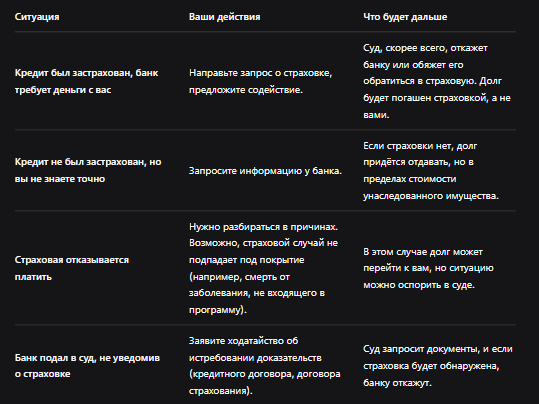

Таблица: что делать и чего ждать

Для наглядности мы собрали возможные сценарии в таблицу.

Что важно знать о страховании кредитов

- Страхование чаще всего добровольное. Заёмщик мог подписать заявление на страхование, а мог и отказаться. Иногда банки включают страховку в «тело» кредита по умолчанию, но у клиента есть право отказаться в течение «периода охлаждения» (обычно 14 дней).

- Страховой случай должен быть покрыт договором. Не все причины смерти признаются страховыми. Например, если человек покончил жизнь самоубийством или умер от болезни, которая была указана в исключениях, страховка может не выплачиваться. Нужно внимательно читать договор.

- Выгодоприобретатель — банк. По закону, если заёмщик застрахован, банк получает страховку первым. Остаток (если страховка больше долга) могут получить наследники.

Бесплатная консультация юриста

Заключение

Получить наследство с долгами — ситуация малоприятная, но не всегда катастрофическая. Главное правило — не платить сразу, а разобраться. Вполне возможно, что кредит был застрахован, и тогда все обязательства перед банком ложатся на страховую компанию. Ваша задача — заставить банк действовать добросовестно и обращаться туда, куда положено.

Главные выводы:

- Если кредит умершего был застрахован, наследник не обязан его выплачивать. Долг должно погасить страховое возмещение .

- Банк не вправе игнорировать факт страхования. Требование к наследнику при наличии страховки — это злоупотребление правом .

- При получении претензии направьте в банк запрос с просьбой предоставить информацию о страховке и предложением содействия .

- В суде вы можете ссылаться на то, что банк не исполнил свою обязанность по получению страховки.

- Если страховки не было, долг всё же придётся отдавать, но только в пределах стоимости унаследованного имущества (ст. 1175 ГК РФ).

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Не позволяйте банкам запугивать вас. Знание своих прав и правильная стратегия помогут вам избежать лишних трат и нервов.