Вы открываете терминал, фильтруете список бумаг и вдруг видите аномалию: доходность к погашению (YTM) у некоторых облигаций уходит в глубокий минус. Минус 20%, минус 40%, а то и минус 50% годовых.

Первая мысль нормального человека: «Глюк в приложении, биржа сломалась, брокер криво тянет данные». Но суровая реальность заключается в том, что это не баг программного кода. Это безжалостная математика финансового рынка. Если вы купите такую бумагу прямо сейчас и продержите её до конца срока, вы гарантированно потеряете свои деньги.

Давайте отбросим эмоции, вооружимся калькулятором и разберем этот феномен «бизнес-модели наоборот» на примере реального списка бумаг, которые прямо сейчас висят на бирже.

Данный материал отражает исключительно личное мнение автора, основанное на анализе публичных отчетов и открытых рыночных данных. Текст не является индивидуальной инвестиционной рекомендацией (ИИР), призывом к покупке или продаже активов. Любые инвестиции на бирже несут риск потери капитала. Принимайте решения самостоятельно.

💡 Я уже 5 лет я пишу в Telegram то, что не успевает дойти до новостей: инсайды, цифры, разборы, мысли на ходу. Один день это инфа про майнинг Бутана. Другой — как выбрать трейдинг-бота или почему кофе это новый биткоин. Присоединяйся!

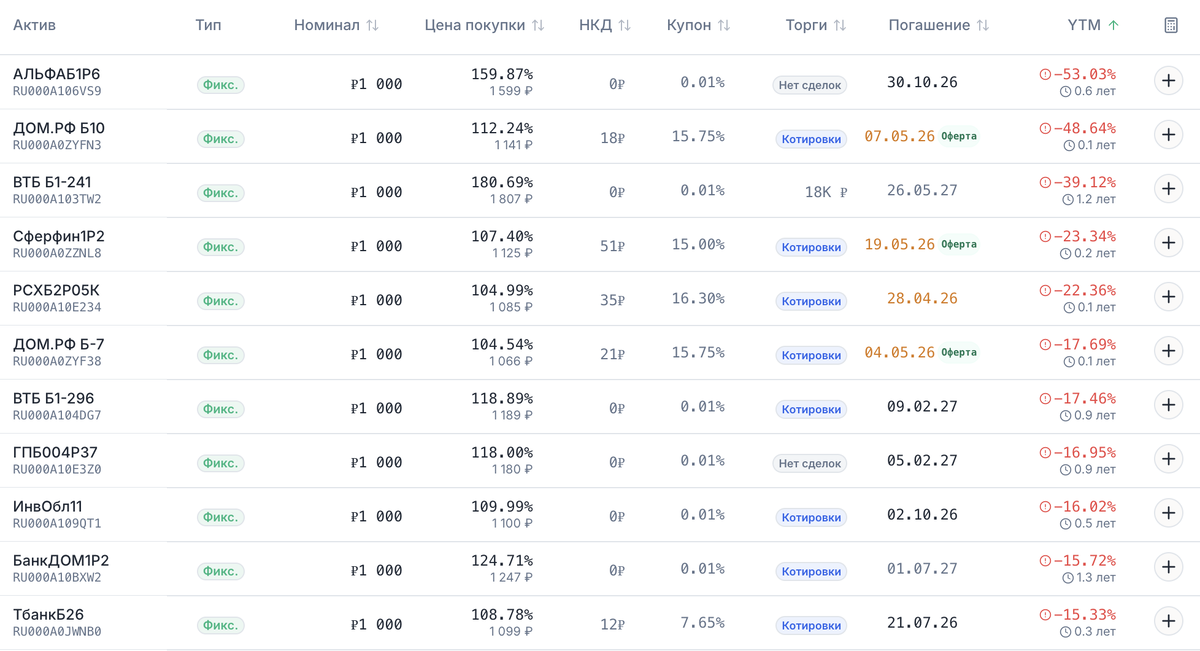

Доска антирекордов

Взгляните на эту таблицу. Это реальные котировки и реальные параметры бумаг, торгующихся на рынке (данные отсортированы по убыванию отрицательной доходности) на 16 марта 2026. Вы так же можете бесплатно проверить их на Kupona.io (сервис может отфильтровывать подобные облигации сразу в каталоге).

Глядя на эти цифры, возникает логичный вопрос: почему рынок позволяет существовать активам, которые приносят гарантированный убыток? На это есть три фундаментальные причины. Разберем каждую из них детально.

Покупка с гигантской премией

Это главная и самая опасная причина, по которой формируется глубоко отрицательная YTM. Обратите внимание на лидеров нашего антирейтинга: АЛЬФАБ1Р6 и ВТБ Б1-241.

Они торгуются по аномальным ценам: 159.87% и 180.69% от номинала соответственно. Купонный доход у них при этом практически отсутствует — символические 0.01%.

Зачастую такие бумаги — это следы сложных структурных продуктов (инвестиционных облигаций), выплаты по которым были привязаны к каким-то базовым активам (курсам валют, акциям, золоту) в прошлом. Но для вторичного рынка «здесь и сейчас» важна лишь сухая математика денежных потоков до погашения.

Считаем математику на пальцах:

Допустим, вы, не глядя на YTM, покупаете бумагу АЛЬФАБ1Р6.

- Ваши затраты: Вы платите за нее 1 599 ₽.

- Ваши доходы: Через полгода эмитент (Альфа-Банк) погасит эту облигацию. Но погашение всегда происходит по номиналу. Он вернет вам ровно 1 000 ₽. Никаких существенных купонов вы за это время не получите (ставка 0.01% даст вам копейки).

Абсолютный финансовый результат вашей сделки можно описать простейшей формулой:

Где:

Подставляем значения: Profit = (1000 + 0) - 1599 = -599 ₽

Вы добровольно отдаете 1599 рублей, чтобы через полгода получить обратно 1000 рублей. Ваш чистый убыток на одну бумагу составляет почти 600 рублей. Мосбиржа честно пересчитывает этот абсолютный убыток в годовые проценты, и вы видите YTM на уровне -53.03%. Это не инвестиции, это финансовый мазохизм.

Эффект «Короткого срока»

Вторая категория бумаг в нашем списке — это облигации, до погашения или ближайшей оферты которых остались считанные недели или месяцы (дюрация 0.1 – 0.2 года). Яркие примеры: ДОМ.РФ Б10 и РСХБ2Р05К.

Здесь премия к номиналу не такая шокирующая — они стоят 104% или 112%. Казалось бы, переплата небольшая, а купон у ДОМ.РФ Б10 выглядит вполне солидно — 15.75%. Почему же YTM улетает в -48.64%?

Всё дело в том, как рассчитывается годовая доходность. Формула доходности к погашению чувствительна к оставшемуся времени. Любая, даже малейшая переплата выше номинала на сверхкоротком сроке становится фатальной.

Следите за логикой:

- Вы покупаете бумагу за 105% (1 050 ₽), до погашения которой остался ровно 1 месяц.

- Через месяц эмитент гасит ее по номиналу — 1 000 ₽.

- Вы теряете 50 рублей (5% от номинала) всего за 30 дней.

- Биржевые терминалы всегда показывают доходность в годовом исчислении. Потерять 5% за один месяц — это эквивалентно тому, чтобы терять деньги со скоростью огромного двузначного процента в год.

Время работает против вас как мощный мультипликатор убытков. Хороший купон (даже 16%) выплачивается пропорционально дням удержания. За месяц вы получите купонами копейки (около 13-14 рублей), которые математически никак не смогут перекрыть капитальный убыток в 50-100 рублей от покупки бумаги по завышенной цене перед самым погашением. Годовая доходность оказывается «разогнана» нехваткой времени.

Иллюзия котировок в пустом стакане

Если эти бумаги гарантированно приносят убыток, то кто же их продает по таким ценам? И главное — кто их покупает?

Секрет кроется в словах «Нет сделок» или «Котировки», которые можно заметить в торговых терминалах рядом с такими выпусками. На ликвидном рынке (где много живых покупателей и продавцов) арбитражеры быстро бы выровняли цену таких бумаг ближе к номиналу. Но перед нами — «биржевые призраки».

Как появляются такие цены:

- Ошибочные заявки: Кто-то случайно выставил ордер на продажу по 159% вместо 99%, и эта заявка повисла в пустом стакане.

- Алгоритмы маркетмейкеров: Брокеры обязаны поддерживать котировки по определенным бумагам. Иногда их алгоритмы выставляют формальные, заградительные заявки на продажу по космическим ценам, просто чтобы выполнить технические требования биржи о наличии предложения в стакане.

- Неликвидность: Реальных торгов по этим бумагам нет месяцами.

Почему эти бумаги всё ещё отображаются в каталогах и скринерах? Потому что технически и юридически они до сих пор торгуются. Биржа транслирует последнюю доступную цену предложения (Ask). Но здравый смысл подсказывает, что реальной ликвидности там нет. Если вы попытаетесь купить такую бумагу «по рынку», вы просто исполните эту бредовую заявку маркетмейкера и подарите ему свои деньги.

💡 Как не попасть в ловушку

Этот список — идеальное учебное пособие по выживанию на долговом рынке. Главный урок, который должен усвоить каждый инвестор: Купонная доходность обманчива.

Посмотрите на ТбанкБ26. У бумаги есть купон 7.65%. Новичок может увидеть эту цифру, купить бумагу за 1 099 ₽ и радостно ждать выплат. Но столбец YTM (К погашению) безжалостно срывает маски: вы потеряете на «теле» облигации (купили за 1099, вернут 1000) гораздо больше, чем получите этими купонами за оставшиеся 0.3 года. Итоговый результат — минус 15.33% годовых.

Три золотых правила:

- Всегда смотрите на YTM, а не на ставку купона. Доходность к погашению учитывает и цену покупки, и номинал, и все будущие выплаты, и оставшееся время. Это единственный честный показатель. И он высчитывается самой Мосбиржей! Или пользуйтесь бесплатными сервисами, например Kupona.

- Избегайте сильных премий на коротком сроке. Если бумаге осталось жить полгода, а она стоит 105% — проходите мимо. Вы не успеете отбить переплату.

- Проверяйте стакан. Если в бумаге нет сделок, а спред (разница между ценой покупки и продажи) размером с пропасть — это неликвидный актив.

Если хотите глубже разбираться в таких механизмах — я часто продолжаю эти темы у себя в телеграме. Без хайпа, просто нормальный разговор про деньги, поведение и экономику. Кому близко — заходите.