Сфера налогообложения доходов физических лиц подвержена постоянным изменениям. 2026 год не стал исключением. Рассмотрим подробнее, какие изменения принес 2026 год в сферу НДФЛ в рамках масштабной налоговой реформы, а также проанализируем, какие нововведения ожидают нас в текущем году.

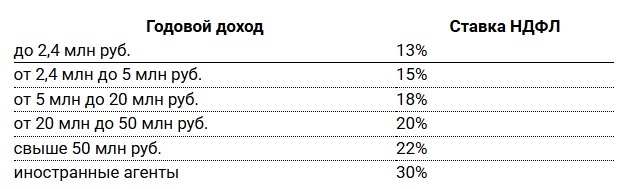

В первую очередь стоит отметить, что ставки налога на доходы физических лиц — резидентов в целом остались неизменными: сохраняется прогрессивная шкала налогообложения. Вместе с тем внесены изменения для некоторых категорий физических лиц, в частности иностранных агентов, доходы которых с 2026 года будут облагаться по той же ставке, что и доходы нерезидентов, — 30%.

Напомним, что ставки НДФЛ при применении прогрессивной системы налогообложения находятся в прямой зависимости от уровня дохода. Однако эти правила не затрагивают отдельные категории налогоплательщиков, например участников СВО, для которых действует специальная шкала: 13% — с доходов до 5 млн руб. и 15% — с доходов свыше этой суммы.

Прогрессивная шкала НДФЛ

Доходы резидентов государств ЕАЭС

С 1 января 2026 года к доходам налоговых резидентов государств ЕАЭС (России, Беларуси, Казахстана, Армении, Киргизии) от трудовой деятельности также применяется прогрессивная шкала налогообложения по НДФЛ, аналогичная действующей для резидентов РФ.

С указанной даты доходы таких лиц облагаются по прогрессивной шкале ставок с первого дня работы в организации независимо от их российского налогового статуса, в том числе по состоянию на конец года.

До 2026 года с трудовых доходов работников из стран ЕАЭС НДФЛ удерживался по прогрессивной шкале с первого дня работы. Однако если по итогам года работник не приобретал статус налогового резидента РФ, налог за весь год пересчитывался по ставке 30%. С 2026 года перерасчет по итогам года не производится.

Изменения в статье 217 НК РФ

В статью 217 Налогового кодекса Российской Федерации, посвященную доходам, не подлежащим налогообложению, внесены изменения. Наряду с государственными пособиями, алиментами, стипендиями, грантами и иными доходами от налогообложения освобождаются:

- расходы на полис ДМС при служебной командировке за границу;

- возмещение виновным лицом стоимости утраченного имущества, если доход выплачивается в соответствии с законодательством РФ, актами субъектов РФ или решениями органов местного самоуправления.

Для долей в уставном капитале российских организаций установлены такие же условия освобождения доходов от их реализации от налогообложения, как и для акций. В частности, не более 50% активов организации, доли которой реализуются, должны прямо или косвенно состоять из недвижимого имущества, находящегося на территории Российской Федерации. Кроме того, на дату реализации такие доли должны непрерывно принадлежать налогоплательщику более пяти лет.

Помимо этого, установлено условие о минимальном непрерывном сроке владения недвижимостью и иным имуществом для освобождения дохода, полученного при продаже, от налогообложения.

Семейная выплата («налоговый кешбэк»)

Налоговая реформа 2026 года затронула и семейную сферу. Наряду со стандартными вычетами на детей и льготами для многодетных семей (по налогу на имущество, земельному налогу и др.) вводится новая мера поддержки — семейная выплата, так называемый «налоговый кешбэк».

С 1 января 2026 года работающие родители с двумя и более детьми получают право вернуть часть НДФЛ, уплаченного с доходов от трудовой, предпринимательской и иной профессиональной деятельности. Льготная расчетная ставка для таких семей составит 6%. Таким образом, семьи смогут вернуть разницу между уплаченным НДФЛ по стандартной ставке (13%) и суммой налога, рассчитанной исходя из ставки 6%.

Важным условием предоставления выплаты является уровень дохода семьи. Он не должен превышать 1,5-кратную величину прожиточного минимума трудоспособного населения, установленную в регионе проживания семьи. При этом учитываются доходы всех членов семьи.

Заявление на получение семейной выплаты можно подать с 1 июня по 1 октября года, следующего за годом, за который исчислен НДФЛ, через Единый портал государственных услуг, через МФЦ либо лично.

Материальная помощь при рождении ребенка

Изменения затронули и материальную помощь, предоставляемую работодателем сотруднику в течение первого года после рождения ребенка. Увеличен верхний предел материальной помощи, не облагаемой НДФЛ, — до 1 000 000 рублей вместо прежних 50 000 рублей.

Налогообложение иностранных агентов

Налоговая реформа затронула порядок налогообложения лиц, признанных иностранными агентами на территории Российской Федерации. С 1 января 2026 года для них устанавливается особый порядок обложения НДФЛ.

К их доходам, в том числе от продажи имущества, применяется ставка 30%. При этом действующие нормы налогового законодательства предусматривают освобождение от налогообложения доходов от продажи ценных бумаг, имущества (при владении более пяти лет), а также доходов, полученных в порядке наследования или дарения. Иностранные агенты лишаются указанных преференций, а также права на получение налоговых вычетов.

Доходы иностранных агентов, полученные в дар от другого физического лица, облагаются по ставке 30% независимо от степени родства с дарителем. Если подарок получен от индивидуального предпринимателя или организации, он облагается НДФЛ по ставке 30% без применения освобождения в размере 4 000 рублей.

Изменения в налоговом контроле

Налоговая реформа затронула также сферу налогового контроля, однако основная часть изменений в этой части вступит в силу с сентября 2026 года.

В частности, налоговые органы получат возможность рассматривать материалы проверок с использованием систем видеоконференцсвязи. Кроме того, будет установлен верхний предел снижения штрафа при наличии смягчающих обстоятельств: штраф может быть уменьшен не более чем в 10 раз при сохранении минимального порога снижения — не менее чем в 2 раза.

Мы будем продолжать следить за развитием налогового законодательства и оперативно информировать вас обо всех значимых изменениях в сфере НДФЛ.