Помните 2024 год, когда банки наперебой предлагали вклады под 20%? Казалось, что это навсегда. Многие тогда думали: «Зачем мне инвестиции, если банк дает отличный процент?». Прошел год, и картина изменилась. Ставки падают, и доходность вкладов оставляет желать лучшего.

Пока народ радуется 12-15% годовых, банк выдает эти же деньги под 25% в виде кредитов - так работает система. Но если вы хотите получать доходность, приближенную к реальной рыночной, придется выходить за пределы депозита.

Почему вклады - это инструмент с низкой эффективностью?

Ставка по депозиту живет ровно столько, сколько длится договор. Закончился год - вы приходите в банк, а там проценты уже на 1-2% ниже. И так каждый раз. Приходится снимать деньги и искать, где предложение повыгоднее, но зафиксировать хорошую доходность надолго всё равно не получается.

При этом инфляция не спит и продолжает обесценивать накопления. Даже если вклад номинально приносит какой-то процент, реальная доходность (за вычетом инфляции) часто оказывается рядом с нулем или вовсе отрицательной.

Давайте кое-что посчитаем? В топ-50 банках на 6 марта средние ставки по краткосрочным вкладам были такими:

- На 3 месяца - 13,99%

- 6 месяцев - 13,75%

- 1 год - 12,67%

Средние ставки в топ-10 банках за февраль показывают, что с длинными вкладами (от года) всё еще печальнее. За вклады свыше 12 месяцев вы получите 11,78% годовых.

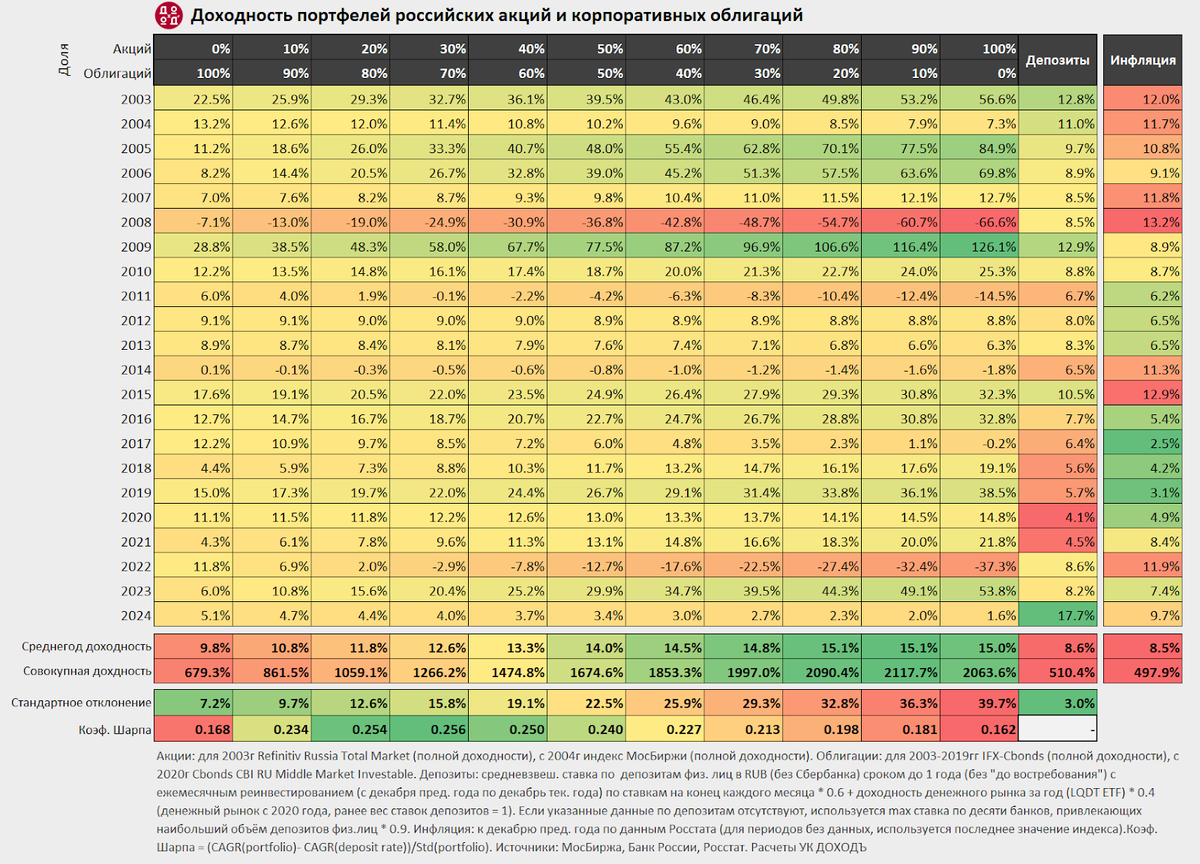

До сих пор верите, что вклады - это эффективно и выгодно? Тогда вот вам еще один аргумент. Посмотрите внимательно на таблицу от аналитиков УК «Доходъ».

В самом низу в правой части таблицы есть сравнение средней доходности депозитов и значение средней инфляции за период с 2003 по 2024 год включительно.

Среднегодовая доходность по вкладам за 21 год - 8,6%, а инфляция - 8,5%. Разница - всего 0,1%. Получается, от инфляции банковские вклады в долгосрок спасти могут, но заработать на них у вас не особо получится.

Альтернативы вкладам

Рынок ценных бумаг дает другие возможности. Например, вы знали, что банки, которые принимают вклады, часть денег клиентов размещают в облигациях? Они это делают, потому что это надежно и выгодно.

Проценты по депозиту банк просто берет из прибыли от вложений средств клиента в другие инструменты, а разницу забирает себе. Да, механизм гораздо сложнее, но схема выглядит именно так.

Зачем нам посредник, если мы можем сами инвестировать и забирать всю прибыль себе? Сделать это не сложнее, чем открыть банковский вклад - открываете брокерский счет, выбираете ценные бумаги и начинаете формировать портфель.

Основу портфеля опытных инвесторов составляют 2 инструмента:

Облигации. Они позволяют зафиксировать доходность на годы вперед. Купил ОФЗ с купоном 15% на цикле снижения ставки - и получаешь эти 15% независимо от того, на какую величину ЦБ еще снизит ее в дальнейшем. Плюс при снижении ключевой ставки старые выпуски дорожают, и на этом тоже можно заработать. Так облигации с номиналом в 1000 руб можно приобрести за 500-600 рублей, при снижении ключевой ставки такие облигации могут стоить дороже 1000 руб.

Акции дают шанс обогнать инфляцию и получить рост капитала в долгосрочной перспективе. Компании растут, развиваются, платят дивиденды. Но здесь выше волатильность: сегодня портфель акций может быть в плюсе на 5%, а завтра - в минусе на 7%.

Если вы еще раз посмотрите на таблицу, то увидите, что были годы, когда портфель акций проседал на -66%, на -14%, на -37%. Но в итоге за 21 год его среднегодовая доходность была в районе 15%, а совокупная за весь период - 2063%.

Грамотный подход в инвестициях - комбинировать акции и облигации в портфеле в разных долях, в зависимости от вашей стратегии, целей и риск-профиля. Это поможет держать портфель в равновесии даже в самые ужасные годы для фондового рынка.

Проблема только в том, что акции и облигации требуют внимания. Нужно следить за отчетами компаний, действиями ЦБ, инфляцией, геополитикой, вовремя ребалансировать портфель. На это нужно время, опыт и холодная голова.

Если вы только начинаете заниматься инвестициями, то всё это может показаться вам очень сложным. Но для вас отличная новость - существует еще один крутой инструмент.

Как начать инвестировать с минимальными знаниями рынка

Итак, что делать, если следить за рынком некогда или не хватает опыта, а держать деньги на тающих вкладах не хочется? Ответ - паевые инвестиционные фонды (ПИФы).

ПИФ - это как конструктор, где за вас собирают портфель профессионалы. Фонд может отслеживать какой-нибудь индекс, товар, набор активов или следовать за целым портфелем ценных бумаг. Вы покупаете пай (акция фонда) и становитесь совладельцем целого набора акций и облигаций, который кто-то постоянно настраивает под текущую ситуацию на рынке.

И это работает. В 2025 году фонды были очень популярны - чистый приток средств в розничные ПИФы составил рекордные 1,1 трлн рублей. Инвесторы выбирали их не просто так - фонды облигаций, например, принесли своим пайщикам в среднем 21,6% годовых, а лучшие из них - до 44,4%. Это гораздо выше, чем то, что сегодня готовы предложить банки по депозитам.

Почему люди выбирают фонды?

- Доходность выше вкладов. Инструменты денежного рынка дают доходность на уровне ключевой ставки, облигационные фонды принесли больше 20% в 2025, и у них есть хорошие перспективы в 2026. Фонды акций, по разным прогнозам, могут показать рост на 21-27% (с учетом дивидендов).

- Ликвидность. Паи фондов можно быстро купить или продать, как обычные акции. А порог входа начинается в районе 100 руб.

- Налоговые льготы. В отличие от депозита, от уплаты налогов освобождаются доходы от ПИФов в размере до 3 млн рублей в год включительно в случае, если инвестор владеет паями более трех лет. Кроме этого, можно получить вычеты, если инвестировать в фонды через счета ИИС.

Но есть нюанс: на рынке сотни ПИФов. Как выбрать из них то, что подойдет вам? Если вы хотите примерно околорыночную доходность, можете попробовать индексные ПИФы. Думаете спрятать часть денег в защитный актив - есть фонды, привязанные к золоту.

Но для тех, кому интересны более гибкие портфели, где управляющие следят за рынком и корректируют доли акций и облигаций в зависимости от того, что происходит на рынках, есть смешанные ПИФы.

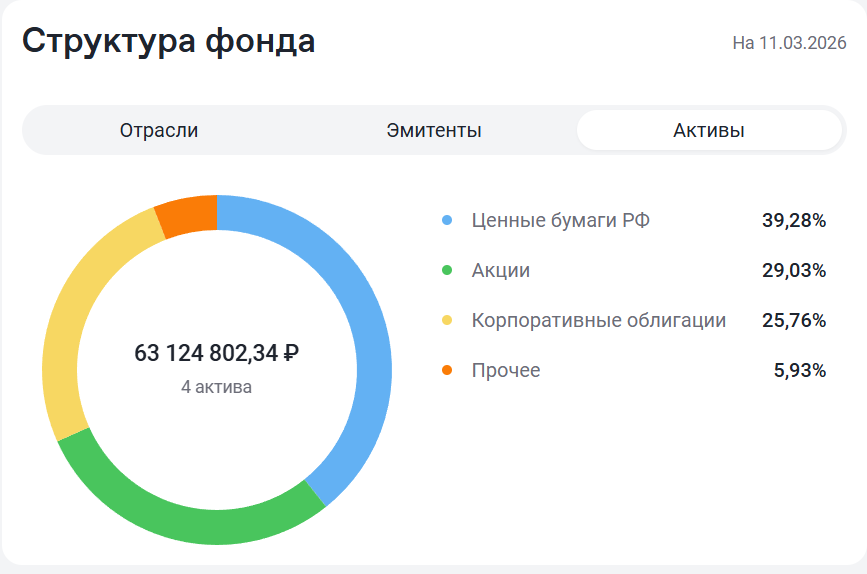

Например, так работает фонд «Сбалансированные Возможности» УК «Альфа-Капитал», которым управляю я. В периоды, когда экономика замедляется и ставки высоки, я увеличиваю долю облигаций. Это дает стабильность и предсказуемый доход. А когда намечается рост и ставки идут вниз - растет доля акций, чтобы поймать волну роста капитала.

На момент написания статьи состав портфеля фонда выглядел так:

Я анализирую макроэкономику, слежу за действиями ЦБ, оцениваю риски и вовремя провожу ребалансировку, чтобы портфель оставался в равновесии при любом сценарии.

Это тот самый «золотой стандарт», о котором я говорил в начале: вы получаете и потенциал роста от акций, и защиту благодаря облигациям, но без необходимости тратить время на графики, новости и отчеты.

Купить паи можно в несколько кликов на платформе «Финуслуги» или напрямую в УК «Альфа-Капитал». Комиссии уже включены в стоимость пая и прозрачны, а минимальный вход начинается от 100 рублей - инвестиции по цене чашки кофе.

Посмотрите, как устроен фонд и какие у него результаты, на странице проекта. Возможно, это именно то, что вы искали.

Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходов в будущем. Государство не гарантирует доходность инвестиций в инвестиционные фонды.