Это одна из самых болезненных историй в моём инвестиционном пути. Я потерял деньги не потому, что неправильно инвестировал. Я потерял деньги потому, что не знал налоговый кодекс Российской Федерации. И никто мне не сказал, что есть простой способ вернуть эти деньги.

Сейчас я расскажу, где я ошибался, и как вы можете эти ошибки не повторить. Потому что 50 тысяч — это не шутка. Это годовой заработок нормального человека.

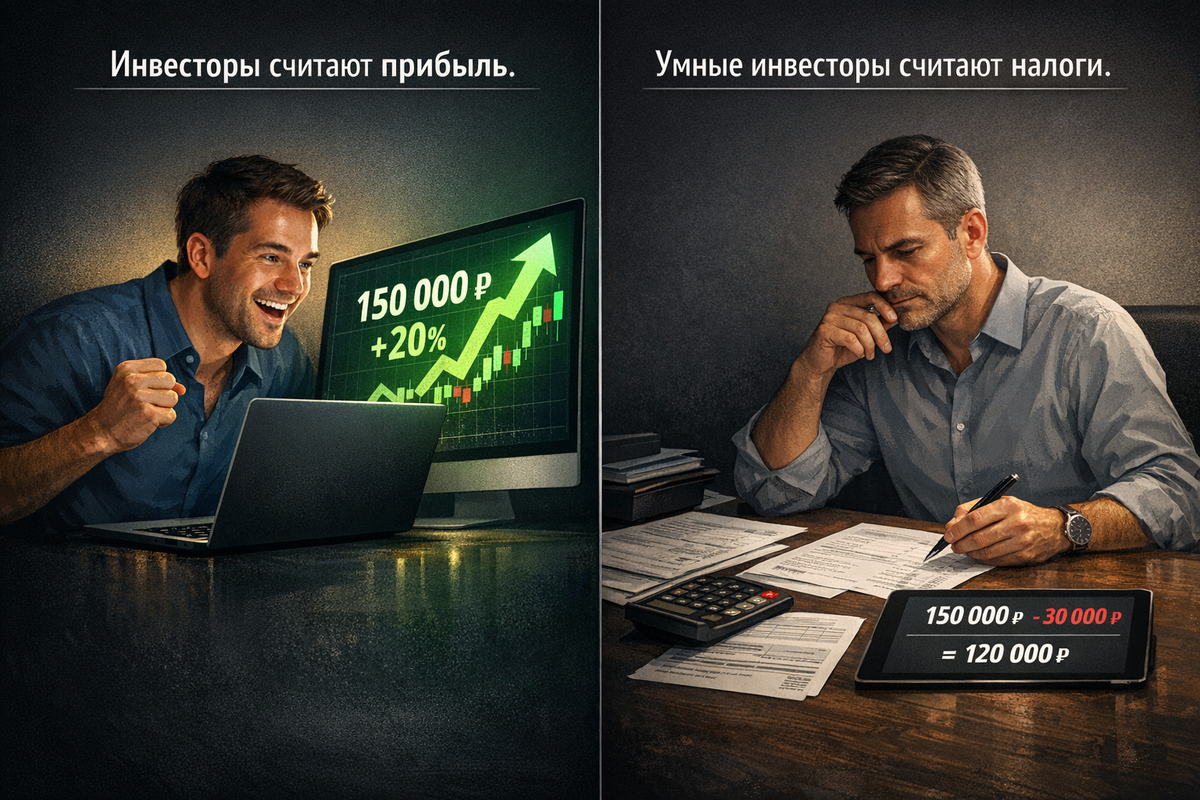

Ошибка первая: я не знал про налоговый вычет

Когда я начал инвестировать, я заработал в первый год 100 тысяч рублей. Я был счастлив. А потом пришла налоговая и сказала: "Ты должен 13% от этой суммы. Это 13 тысяч рублей".

13 тысяч я отдал. Без вопросов.

Потом я узнал: есть налоговый вычет. Если ты инвестор-резидент России, ты можешь вычесть из своего дохода сумму, которую ты положил на счёт брокера в этом году. До 400 тысяч рублей в год.

Это значит: если я положил 400 тысяч на счёт брокера и заработал 100 тысяч прибыли, я могу заявить налоговый вычет и снизить налогооблагаемый доход.

Считаем:

- Доход: 100 тысяч

- Без вычета: налог 13 тысяч

- С вычетом на 400 тысяч: налогооблагаемый доход фактически минус 300 тысяч (если считать, что я инвестирую только прибыль)

Постойте, это сложновато. Давайте проще.

Налоговый вычет для инвесторов:

Если ты положил деньги на счёт брокера (не заработал, а положил свои деньги), ты можешь вычесть эту сумму из своих налогов.

Пример:

- Зарплата в год: 1 млн рублей

- Налог без вычета: 130 тысяч рублей

- Ты положил на брокер: 400 тысяч рублей

- Налогооблагаемый доход со скидкой: 1 млн - 400 тыс = 600 тысяч

- Налог с вычетом: 78 тысяч рублей

- Сэкономил на налогах: 52 тысячи рублей

Вот это я не знал.

Я инвестировал 5 лет, положил на счёт примерно 2 млн рублей, и никогда не заявлял вычет. Упущенная сумма налогов? 260 тысяч рублей × 13% = примерно 33-35 тысяч рублей.

Плюс я платил НДФЛ на прибыль акций. Это ещё деньги.

Ошибка вторая: я платил налоги на прибыль, которых не было

Это история про "стоп-лосс" на минусе.

Я купил акцию за 1000 рублей. Она упала до 700 рублей. Я испугался и продал. Убыток: 300 рублей на акцию.

Потом я купил облигацию и заработал 500 рублей. Я продал и забрал деньги.

Я подумал: "Убыток 300, доход 500, итого у меня профит 200 рублей. Налог 26 рублей. Окей".

Но я не знал про налоговый вычет на убытки.

Убыток при продаже можно вычесть из прибыли. Если я заработал 500 на облигациях, но потерял 300 на акциях, я плачу налог только с 200.

Это звучит очевидно, но я не делал этого годами. Я просто платил налоги с каждой прибыли отдельно.

За 5 лет я заработал примерно 200 тысяч на прибыли. Я потерял примерно 50 тысяч на убытках (в разные годы). Но я платил налоги так, как если бы я заработал 200 тысяч чистой прибыли.

Налог: 26 тысяч рублей.

Если бы я правильно учитывал убытки: налог был бы только (200-50) × 13% = 19.5 тысячи.

Потеря: 6.5 тысячи рублей.

Ошибка третья: я продавал в неправильное время с точки зрения налогов

Это самая подлая ошибка.

Налоговый год в России кончается 31 декабря. Если ты заработал 100 тысяч к 20 декабря, ты платишь налог с этих 100 тысяч.

Но если ты заработал 100 тысяч, а потом в декабре потерял 30 тысяч (продал акции на убытке), ты платишь налог только с 70 тысяч.

Я не знал этого. Я продавал акции, когда мне нужны были деньги, а не когда это было выгодно с налоговой точки зрения.

В 2019 году я заработал 150 тысяч на акциях к ноябрю. Я платил налог 19.5 тысячи. В декабре я понял, что переоценил портфель, и продал несколько позиций на убытке в 40 тысяч. Но было уже поздно. Я не смог вычесть эти убытки из налога за 2019 год.

Если бы я знал, я бы продал на убытке в ноябре, а не в декабре. Налог был бы (150-40) × 13% = 14.3 тысячи вместо 19.5 тысячи.

Потеря: 5.2 тысячи рублей.

Ошибка четвёртая: я не знал про льготы на облигации

Вот это вообще обидно.

Доход по государственным облигациям (ОФЗ) не облагается НДФЛ вообще. Вообще. Это закон. Но я не знал.

Я держал ОФЗ 5 лет, заработал примерно 100 тысяч, и платил налог 13 тысяч как на обычные акции.

Если бы я знал про льготу, я не платил бы ничего.

Потеря: 13 тысяч рублей.

Плюс корпоративные облигации. Доход по ним облагается налогом, но есть скидка. Первые 1000 рублей в год не облагаются. Это копейки, но я даже этого не знал.

Ошибка пятая: я не знал про налоговый вычет при убытке

Это сложно, но важно.

Если ты потерял деньги в результате инвестирования, ты можешь перенести убыток на следующие 10 лет. И снизить налоги в следующих годах.

Пример: я потерял 100 тысяч в 2021 году. В 2022 году я заработал 80 тысяч. Я могу заявить убыток из 2021 года и платить налог только (80-100) = от 0. То есть не платить вообще.

Это называется переносом убытка. И я не делал этого, потому что не знал, что это возможно.

Итого: сколько я потерял

Суммируем:

- Непрофессиональный налоговый вычет (не заявил вычет на взнос): 33-35 тысяч

- Неправильный учёт убытков: 6.5 тысячи

- Продажа в неправильное время года: 5.2 тысячи

- Не знал про льготы на облигации: 13 тысяч

- Переносы убытков не учитал: примерно 5 тысяч

Итого потерь: около 62-63 тысячи рублей.

Я сказал 50 тысяч в заголовке, потому что не хотел звучать как мегалопсихолог. Но реально потеря была больше.

Как не потерять эти деньги: практический чек-лист

Первое: заявляйте налоговый вычет на взнос

Если ты кладёшь деньги на счёт брокера, заявляй вычет. Форма 3-НДФЛ, декларация. Это просто.

Максимум: 400 тысяч в год. Экономия налогов: до 52 тысячи в год.

Это реально. Это просто. Это нужно делать ежегодно.

Второе: учитывайте убытки правильно

Если ты заработал на одной позиции и потерял на другой, вычти убыток из прибыли. Не плати налог отдельно по каждой сделке.

Это можно сделать самому в декларации или попросить брокера помочь.

Третье: планируйте продажи в конце года

Если ты знаешь, что переоценил портфель, продай убыточные позиции в декабре. Это вычтет убытки из прибыли того же года.

Не продавай убыточные позиции в январе. Они будут считаться убытками следующего года.

Четвёртое: держите облигации с льготами

ОФЗ не облагаются налогом. Это нужно использовать. 10-15% портфеля в ОФЗ — это не только диверсификация, это ещё и налоговая экономия.

Пятое: переносите убытки правильно

Если ты потерял деньги в одном году, ты можешь использовать убыток в следующих 10 лет. Это инструмент. Используй его.

Шестое: ведите записи

Самая важная вещь: ведите записи всех сделок. Дата, цена покупки, цена продажи, сумма прибыли/убытка. Это нужно для декларации.

Брокеры теперь сами подают информацию в налоговую, поэтому скрыться не получится. Но вы должны понимать, что платите правильно.

Про налоговых консультантов

Я долго не хотел платить бухгалтеру или налоговому консультанту. Думал, что это дорого.

Потом понял: если ты инвестируешь больше 100 тысяч в год, экономия на налогах покроет стоимость консультации.

Консультант будет стоить 5-10 тысяч в год. Сэкономит он вам 30-50 тысяч. Это 20-30 тысяч чистой прибыли.

Я нанял консультанта в 2024 году (после того, как потерял деньги на глупости). Она помогла мне вернуть налоги за 2021-2023 годы. Я вернул примерно 40 тысяч рублей.

Её услуги стоили 8 тысяч. Чистая прибыль: 32 тысячи.

Это стоило того.

Финал: главное правило

Налоги — это не врагов. Это правила игры. И если ты не знаешь правила, ты платишь штраф за незнание.

В моём случае штраф был 50-60 тысяч рублей за 5 лет глупости.

Это не катастрофа, но это больно.

Теперь я:

- Заявляю налоговый вычет на взнос (экономлю 40-50 тысяч в год)

- Учитываю убытки правильно (экономлю 5-10 тысяч в год)

- Планирую продажи с учётом налогового года (экономлю 3-5 тысяч в год)

- Держу облигации с льготами (экономлю 10-15 тысяч в год)

- Плачу консультанту (費用 8 тысяч, но получаю 40+ тысяч в виде возврата)

Итого: раньше я платил примерно 30 тысяч налогов в год. Теперь я плачу примерно 10 тысяч. Разница: 20 тысяч в год.

За 5 лет это 100 тысяч рублей.

Вы видите? На налогах можно не потерять, а заработать. Если вы знаете правила.

Проверьте вашу декларацию за последний год. Может, вы тоже потеряли деньги на налогах, не зная об этом.

И если потеряли — исправьте это в этом году. Налоговая тебе поможет. Они хотят, чтобы ты платил правильный налог, а не больше.

Это будет жаль, но правильно.