Большинство предпринимателей уверены, что блокировка банковского счёта — это проблема «серого» бизнеса.

Но на практике всё иначе.

Сегодня банки работают по строгим правилам финансового мониторинга.

Они обязаны проверять операции клиентов и реагировать на всё, что выглядит подозрительно.

Поэтому блокировка счёта может случиться даже у обычной компании.

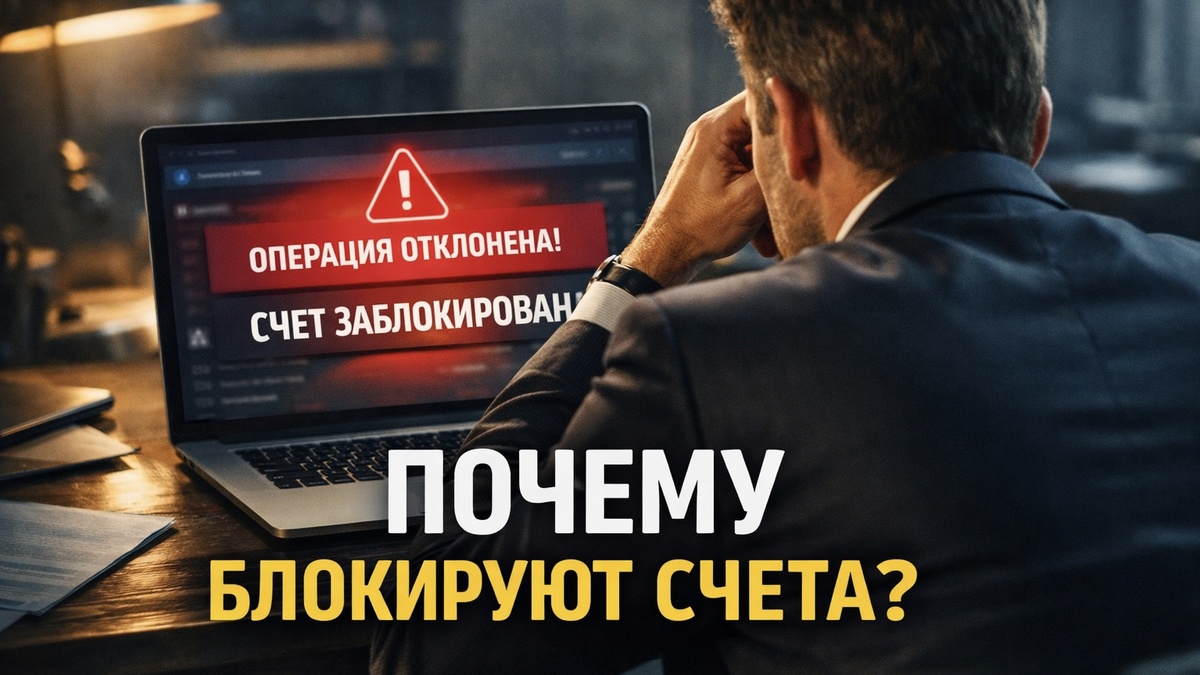

Чаще всего это происходит неожиданно.

Утром предприниматель пытается провести платёж — и видит сообщение:

«Расходные операции по счёту временно ограничены»

После этого начинаются:

— запросы документов

— объяснения операций

— комплаенс-проверка

Иногда работа компании останавливается на несколько дней или даже недель.

Разберём 7 сигналов, после которых банк чаще всего начинает проверку.

1. Резкий рост оборота

Банки внимательно следят за динамикой операций.

Если компания долго проводила небольшие платежи, а затем оборот резко вырос, это вызывает вопросы.

Пример:

Компания несколько месяцев работала с оборотом 5–10 млн тенге.

В один момент на счёт поступает крупный платёж — например, 80–100 млн.

Для банка это сигнал проверить:

— источник денег

— договор

— экономический смысл сделки.

Если документы не подтверждают операцию, банк может временно ограничить операции.

2. Деньги быстро проходят через счёт

Ещё один тревожный сигнал — когда деньги поступают на счёт и почти сразу уходят дальше.

Такие операции часто выглядят как транзитные.

Что настораживает банки

— деньги заходят и почти сразу переводятся дальше

— операции повторяются с одними и теми же контрагентами

— компания фактически не оставляет средства на счёте.

Банк может предположить, что компания используется как транзитная.

3. Частые переводы между связанными компаниями

Если у предпринимателя несколько компаний или ИП, банк анализирует операции между ними.

Особенно если деньги регулярно переводятся туда-обратно.

Пример:

Несколько компаний одного владельца постоянно переводят деньги друг другу.

Документы есть, но операции выглядят цикличными.

Для комплаенса это сигнал проверить экономический смысл таких платежей.

4. Массовые выплаты ИП и физическим лицам

Регулярные переводы большому количеству ИП или физлиц — ещё один частый повод для проверки.

Особенно если у компании почти нет официальных сотрудников.

Банк может заподозрить

— скрытые трудовые отношения

— вывод средств через подрядчиков

— выплату зарплаты «в серую».

В такой ситуации банк обычно запрашивает договоры и акты выполненных работ.

5. Работа с иностранными контрагентами

Любые операции с нерезидентами автоматически попадают в зону повышенного контроля.

Банки проверяют:

— экономический смысл сделки

— реальность контрагента

— соответствие валютному законодательству.

Пример:

Компания получает оплату из-за рубежа и распределяет деньги подрядчикам.

Если структура операций непонятна банку, он может временно ограничить операции до получения документов.

6. Крупные операции с наличными

Высокий объём снятия наличных почти всегда вызывает вопросы.

Особенно если деньги снимаются сразу после поступления.

Что может насторожить банк

— регулярное снятие крупных сумм

— переводы на карты физлиц

— отсутствие понятных расходов бизнеса.

В таких случаях банк часто запрашивает объяснения и подтверждающие документы.

7. Операции не совпадают с видом деятельности

Когда банк открывает счёт, компания указывает вид деятельности.

Если фактические операции сильно отличаются от заявленного профиля, это становится сигналом для проверки.

Пример

Компания заявлена как консалтинговая.

Но большинство операций связано с торговлей товарами или крупными переводами за границу.

Для банка это выглядит как несоответствие бизнес-модели.

Почему банки стали чаще блокировать счета

За последние годы требования финансового мониторинга значительно усилились.

Банки обязаны анализировать операции клиентов и выявлять подозрительные транзакции.

Если банк не реагирует на такие операции, ответственность может наступить уже для самого банка.

Поэтому комплаенс-проверки стали намного жёстче.

Что стоит проверить предпринимателю

Чтобы снизить риск блокировки счёта, важно посмотреть на бизнес глазами банка.

— понятна ли логика движения денег

— есть ли документы по крупным операциям

— совпадает ли вид деятельности с реальными операциями

— прозрачна ли структура платежей.

Если структура операций вызывает вопросы даже у самой компании, почти наверняка они появятся и у банка.

Разборы подобных ситуаций и практические рекомендации для бизнеса можно посмотреть на сайте юридической компании “SD Legal Pro”.

А в Telegram-канале мы регулярно разбираем реальные кейсы предпринимателей и изменения законодательства.

Иногда один своевременный анализ операций помогает избежать блокировки счёта и остановки бизнеса.