Представьте себе идеальную финансовую картину: каждое 10-е или 15-е число месяца на ваш телефон приходит пуш-уведомление от брокера о зачислении средств. Вам не нужно ждать окончания срока банковского вклада, чтобы получить свои проценты. Вы получаете деньги регулярно, как зарплату, и можете тратить их на оплату коммуналки, покупку продуктов или реинвестировать обратно.

Звучит как магия для миллионеров? На самом деле, это базовая стратегия опытных инвесторов, которая называется «лесенка облигаций». И сегодня мы разберем, как собрать такой портфель с нуля, какие риски нужно учитывать и как автоматизировать контроль над вашей «зарплатой от рынка» с помощью современных сервисов.

💡 Я уже 5 лет я пишу в Telegram то, что не успевает дойти до новостей: инсайды, цифры, разборы, мысли на ходу. Один день это инфа про майнинг Бутана. Другой — как выбрать трейдинг-бота или почему кофе это новый биткоин. Присоединяйся!

Иллюзия банковского вклада

Большинство начинающих инвесторов привыкли к банковским депозитам. Да, сейчас ставки по ним выглядят привлекательно. Но у вкладов есть один существенный минус — ваши деньги «заморожены». Вы отдаете банку 100, 300 или 500 тысяч рублей на полгода или год, и реальный доход увидите только в самом конце. Если деньги понадобятся срочно — вы потеряете все накопленные проценты. Конечно, есть и другие типы вкладов, но проценты там смешные.

Облигации работают иначе. Покупая облигацию (по сути, давая в долг государству или крупной компании), вы получаете купоны — регулярные выплаты процентов за использование ваших денег. Большинство классических надежных облигаций на Московской бирже выплачивают купоны 2 или 4 раза в год.

Но как же получать деньги каждый месяц?

Секрет «Лесенки купонов»

Вам не нужно искать редкие и часто высокорисковые (ВДО) облигации с ежемесячной выплатой. Секрет кроется в простой математике и комбинации дат.

Компании и Министерство финансов РФ (выпускающее ОФЗ) делают выплаты в совершенно разные месяцы. Все, что вам нужно — это собрать портфель из 3–6 разных бумаг, графики выплат которых перекрывают друг друга, закрывая весь календарный год.

Пример идеальной связки из 6 надежных бумаг (с выплатами 2 раза в год):

- Бумага 1: платит купоны в Январе и Июле.

- Бумага 2: платит купоны в Феврале и Августе.

- Бумага 3: платит купоны в Марте и Сентябре.

- Бумага 4: платит купоны в Апреле и Октябре.

- Бумага 5: платит купоны в Мае и Ноябре.

- Бумага 6: платит купоны в Июне и Декабре.

Вуаля! Вы инвестировали в 6 разных независимых активов, диверсифицировали свои риски и теперь каждый месяц обеспечены стабильным денежным потоком.

Как выбрать правильный тип купона?

Если вы зайдете в каталог брокера, у вас разбегутся глаза от обилия терминов: флоатеры, облигации с амортизацией, структурные ноты. Что брать?

Анализ поведения опытных российских инвесторов показывает: когда они строят долгосрочные стратегии для получения стабильного пассивного дохода, они отфильтровывают все, кроме бумаг с фиксированным купоном.

Почему так происходит?

- Прогнозируемость: Фиксированный купон позволяет вам заранее, до копейки, рассчитать свой денежный поток на годы вперед.

- Защита от риска: Структурные облигации сложны, и по ним погашение по номиналу не гарантировано — такие бумаги лучше вообще исключить из консервативного портфеля.

- Фиксация высокой ставки: Плавающие купоны (флоатеры) хороши прямо сейчас, но когда Центральный Банк начнет снижать ключевую ставку, ваша «зарплата» начнет стремительно падать. Фиксированные длинные бумаги позволяют «заморозить» текущую высокую доходность на 3-5-10 лет вперед.

Как это все отслеживать?

Концепция «лесенки» звучит просто, но на практике инвесторы сталкиваются с настоящим кошмаром учета. В брокерских приложениях ужасно реализована функция прогнозирования: они показывают текущий баланс, но почти никогда не дают ответа на вопрос: «А сколько именно рублей я получу в марте следующего года?».

Люди начинают вести сложные таблички в Excel, вручную вбивать даты выплат, учитывать налоги, накопленный купонный доход (НКД) и сдвиги выплат из-за выходных дней. Как только вы докупаете новую бумагу — всю таблицу нужно пересчитывать заново.

Автоматизируем рутину: доступные сервисы

Для того чтобы избавить инвесторов от таблиц и ручных расчетов, есть очень простой сервис Kupona — бесплатный (для поиска!) информационно-аналитический инструмент, разработанный специально для российского розничного инвестора.

Вот как с помощью Kupona за 5 минут найти свою ежемесячную «зарплату от рынка»:

- Добавьте ваши текущие активы в виртуальный портфель (через дашборд). Вы сразу увидите визуальный Месячный график — ту самую «горку» вашего дохода. График наглядно подсветит ваши «пустые» месяцы, в которые у вас нет никаких поступлений.

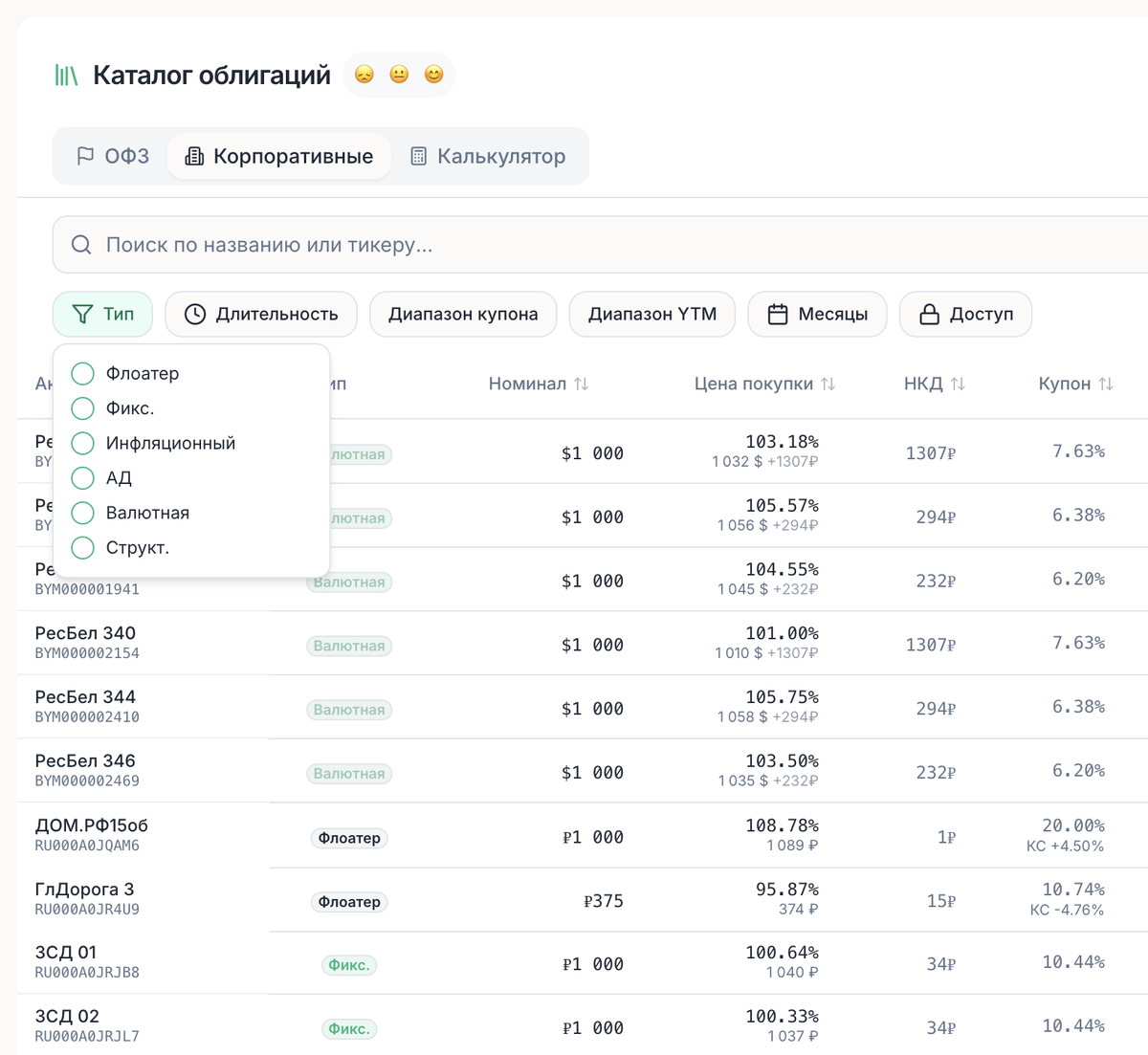

- Чтобы заполнить пустые месяцы на графике, перейдите в раздел Каталог. Это огромная база данных, содержащая более 2 700+ облигаций (как государственных ОФЗ, так и корпоративных).

Здесь начинается магия продвинутой фильтрации:

- В боковом меню выберите тип купона «Фиксированный» (Фикс), чтобы отсечь непредсказуемые флоатеры и структурные продукты.

- Воспользуйтесь фильтром «Месяцы» и отметьте галочками именно те месяцы, в которых у вас наблюдается просадка по доходу.

- Сервис моментально отсортирует для вас список бумаг, которые платят деньги именно в нужные вам даты!

Но не спешите покупать вслепую. Если вы хотите вложить, например, ровно 100 000 рублей, отметьте понравившиеся бумаги в каталоге галочками и перейдите во вкладку «Калькулятор». Введите ваш бюджет (например, 100 000 ₽), и система по математической модели Hold-to-Maturity (удержание до погашения) сама рассчитает годовую доходность, учтет комиссии, цены лотов и покажет бумагу-«Победителя» 🏆.

Добавьте найденные и проверенные бумаги в ваш виртуальный портфель в Kupona. Вернитесь на Дашборд и посмотрите на свой Месячный график — теперь он стал ровным и стабильным.

Вы только что создали свою идеальную «лесенку облигаций» и точно знаете, какую «зарплату от рынка» получите в каждом месяце.

Резюме

Инвестиции не должны превращаться в рутинную работу бухгалтера. Ваша задача — принимать решения, управлять макроэкономическими рисками и контролировать горизонт инвестирования. А всю математику дат, купонов, НКД и графиков можно смело делегировать специализированным алгоритмам.

Если хотите глубже разбираться в таких механизмах — я часто продолжаю эти темы у себя в телеграме. Без хайпа, просто нормальный разговор про деньги, поведение и экономику. Кому близко — заходите.