Миллионы семей в России живут обычной, размеренной жизнью. Вы вместе планируете бюджет, откладываете на отпуск, обсуждаете покупку новой машины или ремонт. Вы доверяете своему партнеру, ведь брак — это не только союз двух людей, но и надежное финансовое партнерство. Но для микрофинансовых организаций (МФО) и агрессивных кредиторов ваш брак — это просто удобный инструмент для взыскания долгов, о которых вы даже не думали.

Меня зовут Сергей, я судебный юрист, и в моей практике дела, связанные с тайными долгами супругов, давно стали обыденностью. Семейные споры из-за денег в 2026 году вышли на совершенно новый уровень. Цифровизация привела к тому, что получить микрозайм в 50 000 рублей сегодня можно за три минуты, просто нажав пару кнопок в смартфоне. И делают это зачастую втайне от семьи.

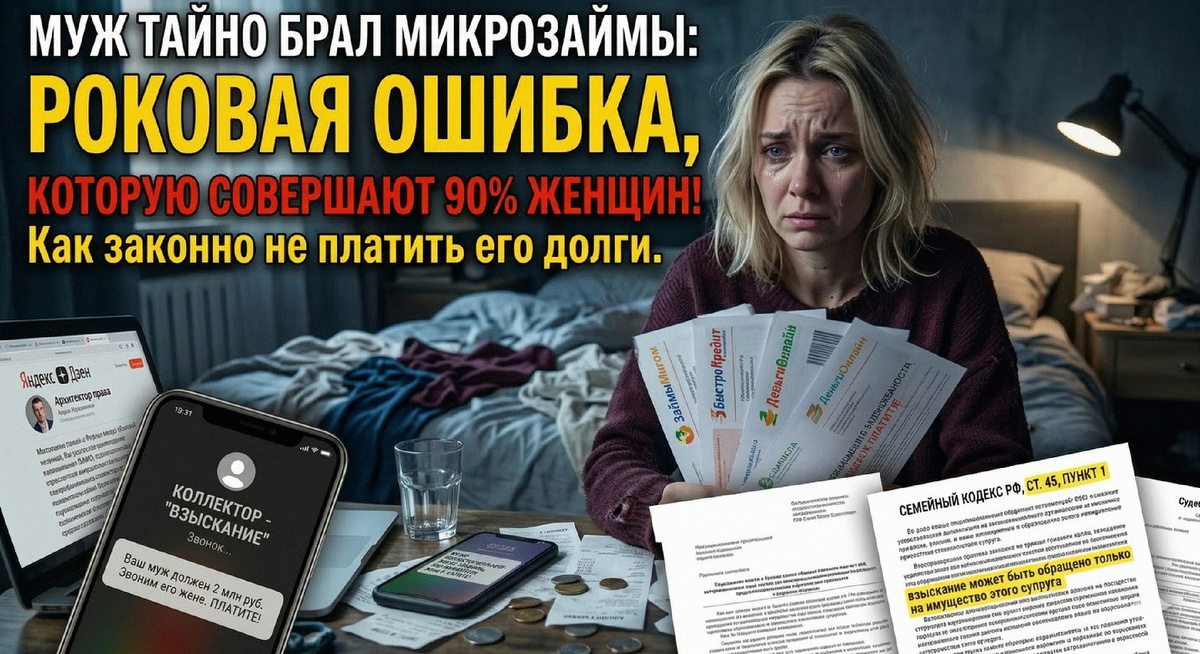

И вот однажды правда всплывает. Вы случайно находите в почтовом ящике судебный приказ. Или ваши банковские карты внезапно блокируют приставы. Или, что еще хуже, ваш телефон начинают обрывать коллекторы с угрозами: «Ваш муж должен нам два миллиона рублей. Вы его законная жена, вы обязаны платить!». Выясняется, что месяцами, а то и годами, супруг страдал лудоманией (играл на ставках), прогорал на криптовалюте или просто спускал деньги в никуда, перекрывая один микрозайм тремя новыми.

Именно в этот момент 90% женщин совершают роковую юридическую ошибку, которая превращает чужую зависимость в их личную финансовую катастрофу. В этой статье я детально разберу, как работает закон о семейных долгах, в чем заключается главная ловушка кредиторов и как защитить свои деньги, квартиры и нервы, опираясь на жесткую судебную практику.

Обман «солидарной ответственности» и миф о том, что долги делятся пополам

Первое, что нужно усвоить раз и навсегда: кредиторы могут Вам врать. Когда коллектор или сотрудник службы безопасности банка звонит вам и суровым голосом цитирует Семейный кодекс РФ, заявляя, что «в браке всё имущество и все долги являются общими» — он занимается психологическим давлением, рассчитанным на вашу юридическую безграмотность и страхи.

Люди чаще всего говорят: раз мы расписаны в ЗАГСе, значит, если он набрал кредитов, половину придется отдавать мне. Это заблуждение.

Согласно пункту 1 статьи 45 Семейного кодекса РФ, по обязательствам одного из супругов взыскание может быть обращено только на имущество этого супруга. И лишь при недостаточности этого имущества кредитор вправе требовать выдела доли должника из общего имущества. Но самое главное кроется в пункте 2 той же статьи.

В 2026 году суды, опираясь на разъяснения Верховного Суда РФ, окончательно закрепили подход: долг признается общим (семейным) только в одном-единственном случае — если доказано, что всё полученное по кредиту было потрачено на нужды семьи.

Бремя доказывания того, что деньги пошли в семью, лежит на том, кто требует признать долг общим (то есть на кредиторе или на самом муже, если он пытается переложить на вас часть выплат при разводе). Если муж взял 100 тысяч в МФО и купил на них путевку в Турцию, куда вы полетели вместе — это общий долг. Если он взял 100 тысяч и через пять минут перевел их на счет букмекерской конторы, купил снасти для рыбалки или просто пропил — это исключительно его личный долг. Вы за него платить не обязаны.

Главная ошибка: «Спасательница» и роковой платеж

Когда женщина, далекая от юриспруденции, узнает о тайных долгах мужа, она впадает в панику. И тут срабатывает психологическое давление, которое используют коллекторы. Они давят на чувство стыда, угрожают звонками на работу или визитами домой. И женщина решает, что нужно проявить лояльность, «спасти семью» и закрыть хотя бы часть проблемы.

В моей практике судебного юриста самые тяжелые дела начинались с таких «благородных» порывов.

Как это выглядит на практике:

1. «Я заплачу, только не звоните». Жена переводит со своей личной банковской карты 5 000 рублей в счет погашения долга мужа, просто чтобы коллекторы отстали на пару дней.

2. «Подписание бумаг». Жена идет в банк вместе с провинившимся мужем и подписывает соглашение о реструктуризации долга, выступая поручителем или созаемщиком, веря его слова, что он «устроится на вторую работу и всё выплатит».

3. «Оправдания в сообщениях». Жена пишет в чат службы взыскания: «Извините, у нас сейчас трудности, мы всё отдадим в следующем месяце».

Что видит в этих действиях юрист банка? Он видит готовую доказательственную базу. Вы своими руками только что подтвердили, что признаете этот долг общим. Ваши переводы с вашей карты — это конклюдентные действия. Инспектору МФО даже не нужно ничего доказывать в суде. Вы сами юридически привязали себя к этому кредиту.

Дальше включается безжалостная машина взыскания. Если долг станет неподъемным, и муж пойдет в процедуру банкротства, финансовый управляющий придет за вашим имуществом. Вашу общую машину выставят на торги. С ваших счетов начнут списывать деньги. Вы станете заложницей чужой безответственности.

Как суды отличают семейный долг от личной зависимости

Главный вопрос, который будет исследоваться в суде: куда ушли деньги? Как я уже сказал, презумпции согласия супруга на получение кредита больше не существует.

Чтобы отбить атаки банков и мужа, который пытается разделить с вами свои долги, мы в судах используем принцип «отслеживания финансового следа». Мы требуем детальные выписки по счетам супруга.

Поверьте, тайные долги всегда оставляют грязный цифровой след.

· Тайминг: Займ в МФО оформлен в 14:00, а в 14:05 деньги уходят на счет «ЦУПИС» (центр учета переводов интерактивных ставок). Суду очевидно, что семья этих денег не видела.

· Скрытность: Муж зарабатывает 100 тысяч, отдает в семью 50 тысяч (на еду и коммуналку), а остальные проигрывает или тратит на микрозаймы. В суде мы доказываем, что в семейный бюджет кредитные деньги физически не поступали, новых крупных покупок (мебель, техника) в этот период не совершалось.

· Отсутствие согласия: На крупных кредитах (ипотека, автокредит) всегда требуется нотариальное согласие супруги. На микрозаймах и потребухах до миллиона — нет. Вы не знали и не одобряли эту сделку.

Если кредитор не может доказать, что вы купили на эти кредитные деньги новый холодильник или оплатили обучение ребенка, суд признает долг личным обязательством мужа. И ваши активы останутся в безопасности.

Что делать, если тайные долги вскрылись?

Если кредитный ящик Пандоры уже открыт, забудьте про эмоции и слезы. Теперь каждое ваше действие должно быть юридически выверено. Как судебный юрист, я рекомендую своим доверительницам следующий жесткий алгоритм защиты.

Шаг 1. Финансовый карантин и запрет на платежи

Никаких переводов с ваших карт. Никаких обещаний коллекторам. Если вам звонят — вы говорите одну фразу: «Я не являюсь стороной по договору, о кредите не знала, денег не видела. Все вопросы решайте с заемщиком через суд». И кладете трубку. Никогда не платите за чужие ошибки, даже если это ваш законный супруг.

Шаг 2. Оценка масштабов

Вы должны узнать всю правду. Заставьте мужа при вас заказать выписку из Бюро кредитных историй (БКИ) через Госуслуги (это бесплатно 2 раза в год). Часто мужья признаются в долге на 200 тысяч, а выписка показывает 2 миллиона и 15 открытых микрозаймов. Вы должны узнать реальность.

Шаг 3. Разделение имущества (Брачный договор или суд)

Вам нужно возвести правовую стену между вашим имуществом и его долгами. Даже если вы пока не планируете разводиться, вам необходимо заключить брачный договор у нотариуса (если на имущество еще не наложен арест) или произвести раздел имущества через суд.

Вы должны перевести квартиру, машину и дачу в режим раздельной собственности. По закону брачный договор не освобождает от уже имеющихся долгов, но он фиксирует, что новые кредиторы мужа не смогут претендовать на вашу долю. Если ситуация критическая, раздел имущества через суд — единственный способ спасти вашу половину.

Шаг 4. Блокировка совместно нажитого при банкротстве

Если муж понимает, что не вытянет долги, и подает на банкротство физического лица — это красная тревога для вас. Финансовый управляющий будет искать, что продать. Ваша задача — превентивно заявить свои права на 50% всех совместно нажитых активов и доказать, что долги мужа являются его личными. В противном случае имущество продадут с молотка, и вам отдадут лишь половину вырученных копеек.

Шаг 5. Работайте с профессионалом

Бороться с юристами банков, коллекторскими агентствами и финансовыми управляющими в одиночку не легко. Это система, которая доводит людей. Вам нужен независимый специалист, который будет защищать именно ваши интересы, а не интересы вашего мужа.

Присутствие судебного юриста блокирует любые попытки кредиторов обратить взыскание на вашу зарплату и личное имущество. Мы выстраиваем доказательную базу, отбиваем иски о признании долга общим и сохраняем ваши активы в неприкосновенности.

Резюме

Бизнес и брак в 2026 году — это не только романтика, но и суровый закон. Государство и банки выстроили систему, в которой за финансовую неграмотность или зависимость одного партнера могут заставить платить самого платежеспособного участника семьи.

Получив звонок от коллекторов по долгам супруга, помните: закон на вашей стороне, пока вы сами от него не откажетесь. Ваша судьба и сохранность вашего имущества зависят исключительно от того, как вы поведете себя в первые дни после вскрытия правды.

Не пытайтесь быть просто «хорошей женой», которая тащит на себе крест чужих зависимостей. Финансовая система не оценивает мораль и самопожертвование, она оценивает лишь подписи на договорах и банковские проводки. Стройте свою семью на доверии, но защищайте свои активы на твердом правовом фундаменте.

Подписывайтесь на канал. Честность. Прямолинейность. Качество. Ваш Архитектор права, Сергей Кучеренко. 🤝

Можете ознакомиться с моей статьёй о банковских переводах и почему 90% людей совершают ошибки https://dzen.ru/a/abPWA6-B01MXDBKf

✈️ Telegram-канал (аналитика и практика, связь со мной): https://t.me/kucherenko_lawyer

🌐 Официальный сайт: https://kucherenkolawyer.ru/