Вступление: деньги, которые лежат и ждут вас

Знаете ли вы, что каждый год государство оставляет себе миллиарды рублей, которые по праву принадлежат вам? И это не шутка и не теория заговора — это закон.

Каждый месяц работодатель молча отдаёт в бюджет 13% от вашей зарплаты. Вы даже не видите эти деньги — они уходят до того, как сумма попадает на вашу карту. Но вот в чём прикол: государство готово часть этих денег вернуть. Добровольно. По закону. Просто большинство людей об этом не знают — или знают, но думают, что "это сложно" и "не для них".

Спойлер: это не сложно. И это именно для вас.

Налоговый вычет — это возврат части уплаченного НДФЛ (13%). Если вы работаете официально, получаете белую зарплату и платите налоги — вы уже имеете право вернуть деньги. Прямо сейчас. За последние три года.

Цифры для аппетита: максимальная сумма возврата при покупке квартиры достигает 260 000 рублей, а если у вас ипотека — ещё 390 000 рублей сверху с уплаченных процентов. Даже если вы просто ходите в спортзал или лечили зубы — уже можно вернуть несколько тысяч рублей.

Государство не кричит об этом на каждом углу. Налоговая не присылает вам письма с напоминанием: "Привет, не забудь забрать своё!" Но эти деньги — ваши по закону. Давайте разберёмся, как их забрать.

А вы знали, что можете вернуть деньги за фитнес? Нет? Тогда читайте дальше — вы явно переплачивали.

Вычет №1: За лечение — самый нужный и самый недооценённый

Начнём с того, что касается буквально каждого. Вы лечились в платной клинике? Сдавали анализы? Удалили зуб или поставили имплант? Поздравляю — вы имеете право вернуть 13% от потраченной суммы.

Кому положен: всем, кто оплачивал лечение себя, супруга, родителей или детей до 18 лет. Причём неважно, кто именно болел — важно, что вы платили и платите налоги.

Что входит в вычет: практически всё, что есть в платной медицине. Стоматология, анализы, УЗИ, операции, платные роды, обследования, лекарства по рецепту врача. Главное условие — у клиники должна быть российская лицензия на медицинскую деятельность. Турецкий курорт с "лечебными" процедурами, увы, не считается.

Важнейший нюанс, который меняет всё: есть два типа лечения — обычное и дорогостоящее.

- Обычное лечение (код "1" в справке из клиники) — лимит расходов 120 000 рублей, максимальный возврат 15 600 рублей в год. Это, например, пломбы, анализы, приёмы врачей.

- Дорогостоящее лечение (код "2" в справке) — лимита нет. Вы потратили 500 000 рублей на сложную операцию? Государство вернёт вам 13% от всей суммы, то есть 65 000 рублей. К дорогостоящему относятся: ЭКО, серьёзные хирургические вмешательства, лечение онкологии, имплантация зубов и протезирование.

Пример из жизни: Иван поставил зубные импланты и заплатил 200 000 рублей. В справке из клиники стоял код "2" — дорогостоящее лечение. Он подал декларацию и вернул 26 000 рублей. Хватило на новый iPhone и ещё осталось.

Лайфхак для тех, кто затянул: если вы лечились в 2022, 2023 или 2024 году и ещё не подавали на вычет — не паникуйте. Можно подать декларации сразу за три прошедших года. Три года × 15 600 рублей = до 46 800 рублей потенциального возврата только за обычное лечение.

Совет на будущее: просите в клинике договор, чеки и справку об оплате медицинских услуг — именно она нужна для налоговой. Сразу, не потом.

Вычет №2: За обучение — и за себя, и за детей, и даже за автошколу

Думаете, вычет за обучение — это только для студентов университетов? Ничего подобного. Этот вычет гораздо шире, чем кажется.

Кому положен:

- Тем, кто платит за своё обучение — форма любая: очная, заочная, вечерняя, онлайн-курсы.

- Тем, кто платит за обучение детей до 24 лет — только очная форма.

- Тем, кто платит за обучение братьев или сестёр до 24 лет — тоже только очная форма.

Сколько вернём:

- За себя, брата или сестру — максимум 15 600 рублей в год (13% от лимита в 120 000 рублей).

- За каждого ребёнка — максимум 6 500 рублей в год (13% от 50 000 рублей). Этот лимит отдельный — он не съедает лимит на ваше личное обучение.

Пример из жизни: Елена платит за сына-студента 80 000 рублей в год. Да, больше лимита, но возврат всё равно считается от 50 000 рублей — то есть 6 500 рублей. На эти деньги они съездили на выходные в Питер, поели в ресторане и ещё на билеты в Эрмитаж осталось.

Фишка, о которой мало кто знает: вычет работает не только за университет. Вот неполный список того, что подходит:

- Автошкола 🚗

- Курсы иностранных языков

- Репетиторы (если у них есть лицензия или статус ИП с образовательной деятельностью)

- Курсы повышения квалификации

- Онлайн-школы и платформы (если у организации есть лицензия)

- Музыкальная или художественная школа для ребёнка

Главное условие — у организации должна быть лицензия на образовательную деятельность. Перед оплатой — уточните этот момент. Это сохранит вам нервы при подаче документов.

Вычет №3: Имущественный — самый большой куш в вашей жизни

Если вы когда-либо покупали квартиру или собираетесь — этот раздел читайте особенно внимательно. Здесь речь идёт о суммах, от которых перехватывает дыхание.

Кому положен: всем, кто купил квартиру, дом, комнату, долю или строил жильё. Один раз в жизни, но это один раз по-крупному.

Сколько вернём:

- До 260 000 рублей — 13% от стоимости жилья (лимит расходов — 2 000 000 рублей). Купили за 1,5 млн? Вернёте 195 000. Купили за 5 млн? Всё равно максимум 260 000.

- До 390 000 рублей — 13% от уплаченных ипотечных процентов (лимит — 3 000 000 рублей). Это отдельный вычет, дополнительный.

Итого: если вы купили квартиру в ипотеку — потенциальный возврат составляет до 650 000 рублей. Это не опечатка.

Пример из жизни: Алексей купил квартиру за 3,5 млн рублей в ипотеку. За стоимость квартиры он уже вернул 260 000 рублей. С ипотечных процентов он будет возвращать деньги каждый год, пока не выберет весь лимит в 390 000 рублей. Итого со временем — почти 650 000 рублей от государства. Приятная такая прибавка к покупке.

Важные нюансы, которые нужно знать:

- Вычет можно получать несколько лет — пока не выберете всю положенную сумму. Не хватает налогов за год? Остаток переходит на следующий год.

- Если квартира стоила меньше 2 млн рублей — остаток можно перенести на следующую покупку. Например, купили жильё за 1 млн и вернули 130 000. При следующей покупке можно добрать ещё 130 000.

- Право на вычет возникает после получения акта приёма-передачи (для новостройки) или выписки из ЕГРН (для вторичного рынка).

- Если купили в браке — вычет может получить каждый из супругов. То есть максимум удваивается.

Вычет №4: За спорт — новый, малоизвестный, но реальный

Вот тот самый вычет, о котором не знают даже люди, которые уже оформляли другие вычеты. Готовьтесь удивляться.

С 2022 года в России работает вычет на физкультурно-оздоровительные услуги. Да, государство буквально доплачивает вам за то, что вы следите за здоровьем.

Кому положен: тем, кто платит за фитнес, спортзал, бассейн, йогу, танцы, единоборства — за себя и за детей до 18 лет.

Сколько вернём: максимум 15 600 рублей в год (13% от лимита 120 000 рублей, который делится с другими социальными вычетами — об этом ниже).

Важное условие: организация или ИП должны быть включены в специальный реестр Министерства спорта. Это не все клубы — проверьте список на сайте Минспорта или просто спросите на ресепшене своего зала: "Вы в реестре для налогового вычета?" Приличные клубы знают ответ.

Пример из жизни: Марина платит за абонемент в фитнес-клуб 40 000 рублей в год. Она оформила вычет и вернула 5 200 рублей. Почти что абонемент на два месяца бесплатно. Теперь она каждый год так делает.

Почему об этом молчат: фитнес-клубы не обязаны афишировать эту информацию. Налоговая не рассылает листовки. Вычет относительно новый. А значит — большинство людей просто не знают и не пользуются. Вы теперь не в их числе.

Вычет №5: Инвестиционный (ИИС) — для тех, кто думает о будущем

Этот вычет немного другой — он не про то, что вы уже потратили, а про то, что вы откладываете. Но результат такой же приятный.

Индивидуальный инвестиционный счёт (ИИС) — это специальный брокерский счёт с налоговыми льготами. Открыть его можно в любом крупном банке или брокере: Сбер, ВТБ, Тинькофф, БКС и другие.

Тип А (самый популярный): вы вносите деньги на ИИС, и государство возвращает вам 13% от внесённой суммы. Максимальный взнос для вычета — 400 000 рублей в год, максимальный возврат — 52 000 рублей в год. Каждый год, пока действует счёт.

Тип Б: вы не платите налог на прибыль от торговли ценными бумагами на этом счёте. Подходит активным инвесторам с высокой доходностью.

Пример из жизни: Олег открыл ИИС и внёс 300 000 рублей. Не торговал, просто купил облигации. Подал декларацию и вернул 39 000 рублей от государства. Эти деньги он снова положил на ИИС. На следующий год вернул ещё. Замкнутый круг счастья — самый приятный вид кольца.

Важно: ИИС должен существовать минимум 3 года (для старых счетов, открытых до 2024 года), иначе все возвращённые деньги придётся вернуть обратно. Так что это история не для тех, кому деньги нужны прямо сейчас.

Как оформить вычет: пошаговая инструкция без очередей и нервов

Хорошая новость: всё можно сделать онлайн, не выходя из дома. Никаких очередей, никаких бумажных папок, никаких нервных посещений налоговой инспекции.

Два способа получить вычет:

- Через налоговую — подаёте декларацию 3-НДФЛ раз в год (обычно с января по апрель), деньги приходят на счёт.

- Через работодателя — не ждёте конца года, налоговая просто перестаёт удерживать у вас НДФЛ, пока не выберете вычет. Быстрее, но чуть сложнее в оформлении.

Что нужно из документов (универсальный список):

- 📄 Паспорт

- 📄 Справка 2-НДФЛ (скачивается автоматически в личном кабинете ФНС)

- 📄 Договор с организацией (клиника, учебное заведение, спортклуб, банк)

- 📄 Платёжные документы (чеки, квитанции, выписки)

- 📄 Для лечения — справка об оплате медицинских услуг (выдаёт клиника)

- 📄 Для ипотеки — договор, выписка из ЕГРН, справка об уплаченных процентах

Пошаговый алгоритм:

- Заходите на сайт nalog.gov.ru → Личный кабинет налогоплательщика.

- Войдите через Госуслуги — это занимает 30 секунд.

- Раздел "Жизненные ситуации" → "Подать декларацию 3-НДФЛ".

- Система автоматически подтянет ваши доходы по справке 2-НДФЛ.

- Выбираете нужный вычет, вносите суммы, прикладываете сканы документов.

- Подписываете электронной подписью (создаётся там же, в личном кабинете).

- Отправляете. Всё.

Сроки: камеральная проверка — 3 месяца. Перечисление денег — ещё 1 месяц. Итого 4 месяца — и деньги у вас на карте.

⚠️ Предупреждение о мошенниках: в интернете полно "помогаек", которые предлагают оформить вычет за 20–50% от суммы возврата. Не надо. Всё делается бесплатно и самостоятельно через сайт ФНС за 20–30 минут. Никаких посредников.

Ошибки, которые убивают ваш вычет: чего делать НЕ надо

Посчитайте прямо сейчас, сколько вы переплатили за последние 3 года. Страшно? Тогда не допускайте этих ошибок.

Ошибка №1: Выбрасывать чеки. Чек = подтверждение расхода. Нет чека — нет вычета. Заведите папку или хотя бы фотографируйте все квитанции на телефон.

Ошибка №2: Путать код лечения. В справке из клиники есть код: "1" — обычное лечение (лимит 120 000 рублей), "2" — дорогостоящее (без лимита). Это принципиально разные деньги. Если поставили имплант — уточните в клинике, какой код вам поставят.

Ошибка №3: Оформлять вычет за неработающего супруга. Если супруг не платит НДФЛ (не работает официально, ИП на упрощёнке, самозанятый) — вычет ему не положен. Но расходы можно оформить на того супруга, кто работает официально.

Ошибка №4: Пропускать трёхлетний срок. Декларацию можно подать в течение трёх лет после года, в котором были расходы. Потратились в 2022 году — подать можно до конца 2025-го. Позже — всё, срок вышел, деньги сгорели.

Ошибка №5: Не знать про общий лимит социальных вычетов. Лечение, обучение себя, спорт — все эти вычеты делят общий лимит в 120 000 рублей расходов. Это значит, что максимальный совокупный возврат по всем социальным вычетам — 15 600 рублей в год. Но дорогостоящее лечение и обучение детей — в этот лимит не входят.

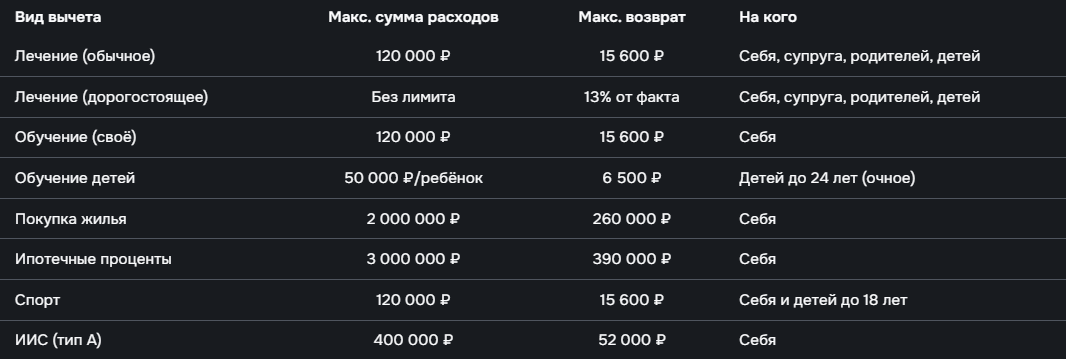

Таблица-шпаргалка: сохраните и не потеряйте

Заключение: не ждите — идите и заберите своё

Налоговые вычеты — это не подачка и не везение. Это ваше законное право, прописанное в Налоговом кодексе Российской Федерации.

Государство каждый месяц берёт у вас 13% от зарплаты. Но оно же готово вернуть часть этих денег, если вы тратили на социально важные вещи: лечение, образование, спорт, жильё, инвестиции в будущее. Это не лазейка и не серая схема — это именно то, для чего система задумана.

Не ждите, что кто-то придёт и принесёт вам деньги. Система устроена так, что нужно самому сделать шаг. Зайти на nalog.gov.ru, открыть личный кабинет, потратить полчаса своего времени.

Представьте, что вы идёте по улице и видите на асфальте 15 000, 50 000 или 260 000 рублей. Вы бы прошли мимо? Конечно нет. Вот и мимо налоговой не проходите.

Налоговая, кстати, не кусается. Особенно если вы к ней с улыбкой и правильными документами.

💬 А теперь ваша очередь

Вы уже пользовались налоговыми вычетами? Сколько удалось вернуть? Делитесь в комментариях — устроим неофициальный чемпионат: у кого самый большой чек возврата?

И обязательно сохраните эту статью в закладки — она вам точно пригодится. А ещё отправьте другу, который жалуется на то, что денег не хватает. Пусть тоже не проходит мимо своего.