1. Магия статистики или «средняя температура по больнице»

Представьте палату. В ней пять человек: четверо больны с температурой под 40, а один здоров. Врач подходит, вычисляет среднее арифметическое и рапортует: «Средняя температура по палате — 36,6! Все в норме, идите все домой».

Это и есть наша экономическая статистика.

Росстат считает средние показатели. Если у олигарха доход вырос на 10 миллиардов, а у 1000 учителей упал на 5 тысяч, средний доход ВСЕХ этих людей... вырастет! В статистику попадают все — от дворника до депутата.

Вывод: Средние цифры не имеют никакого отношения к большинству из нас.

2. Что такое «реальные доходы» и почему их считают с калькулятором в одной руке и флагом в другой?

Экономисты любят термин «реальные доходы». Это когда зарплату поделили на инфляцию. Вот тут и начинается самое интересное.

Официальная инфляция — это отдельный вид искусства. В корзину товаров, по которой ее считают, входят вещи, которые мы почти не покупаем (или покупаем редко), зато не входят те, без которых мы жить не можем.

· Что там есть (условно): Коньки, услуги нотариуса, плащи.

· Чего там почти нет: Услуг ЖКХ (они растут быстрее), цен на бензин (он тянет всё), импортных лекарств, качества продуктов.

Официально инфляция — 5-7%. В магазине — все 20-30%. Вот вам и разгадка. Вам сказали: «Зарплату подняли на 10% (с учетом инфляции — рост!)». А по факту вы все равно ушли в минус, потому что реальные цены выросли на 15%.

3. Кредитное «счастье» или почему статистика не видит ваших долгов

Еще один секрет «роста доходов». Часто люди живут не на зарплату, а на кредиты. Если вы взяли в банке 300 тысяч, формально ваш доход в этом месяце вырос. Вы купили телефон, телевизор, шубу. Статистика видит: «О, потребление растет, люди богатеют!»

Она не видит, что завтра вы будете полгода есть доширак, отдавая этот кредит. Реальные располагаемые доходы считаются после всех обязательных платежей. Но логика «взять кредит = рост благосостояния» до сих пор искажает картину.

4. Кто вы, мистер «Средний класс»?

В мире средний класс — это те, кто может позволить себе ипотеку, машину, отпуск раз в год и накопления. В России границы размыты.

Часто в статистику «среднего класса» попадают люди, которые просто... не голодают. Есть крыша над головой (пусть в ипотеку до 70 лет), есть машина (пусть в кредит и 20-летняя), есть одежда (пусть с «Авито» или на распродажах).

Настоящий средний класс сейчас вымывается. Те, кто мог откладывать, перестали это делать. Те, кто жил от зарплаты до зарплаты, ушли в минус. А статистика продолжает рисовать красивые графики.

Итог: Что делать с этой информацией?

Поймите главное: государству выгодно показывать рост. Это основа пирамиды власти. Но если вы видите, что ваши личные финансы не бьются с новостями, не считайте себя сумасшедшим.

1. Ведите личную статистику. Считайте свои расходы. Только так вы узнаете свою личную инфляцию.

2. Не верьте средним цифрам. Ориентируйтесь на свой кошелек и кошельки друзей.

3. Кредиты — зло. В период, когда доходы падают, а статистика говорит об их росте, кредит — это самый быстрый путь в долговую яму.

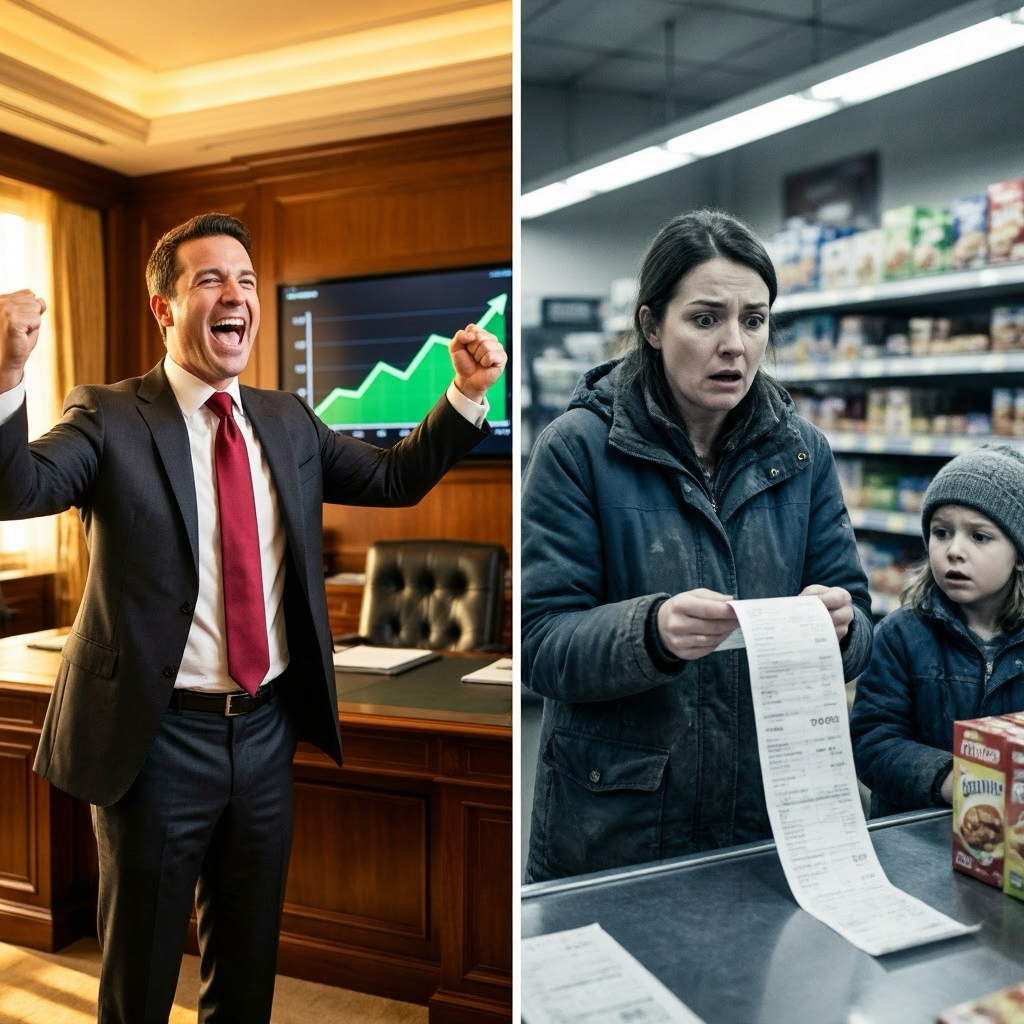

Живем мы с вами в одной стране, но в разных реальностях. Реальность чиновника — это отчет. Наша реальность — это чек из магазина. И они, увы, сходятся все реже.

А как вы думаете, почему цифры статистики так далеки от реальности? Делитесь мнением в комментариях!