Биткоин вошел в выходные около $71 000, далеко от пика прошлой недели выше $74 000. Рынок выглядит стабильным по цене, но его структура подводит: спотовая активность падает, а деривативы доминируют. Это делает ралли хрупким. — cryptoslate.com

Биткоин вошел в выходные, колеблясь около отметки в 71 000 долларов, что значительно ниже недавнего скачка выше 74 000 долларов на предыдущей неделе, но далеко от максимумов, достигнутых в начале года. Судя только по цене, рынок выглядит довольно спокойным.

Однако под поверхностью его структура выглядит куда менее обнадеживающей.

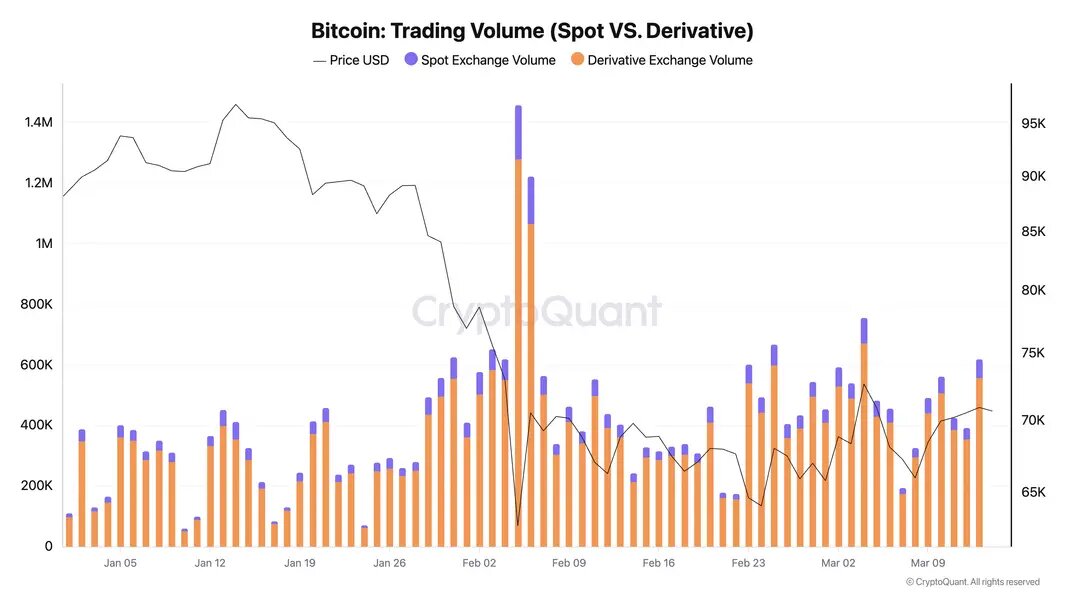

Данные показывают, что активность на спотовом рынке угасает, в то время как деривативы продолжают выполнять основную работу. Почти каждый день в этом месяце объем торгов деривативами составлял примерно в девять раз больше спотового объема, а это не тот профиль рынка, который движим спотовым спросом. То, что мы видим сейчас, — это рынок, поддерживаемый почти исключительно за счет кредитного плеча (левериджа).

Хотя различие между скачком Биткоина из-за спотового спроса и скачком из-за увеличения кредитного плеча может показаться слишком техническим, последствия такой ситуации очень просты и затрагивают всех и вся.

Спотовая торговля означает, что кто-то покупает BTC, выставленный на продажу, и принимает монеты в собственность. Это очень бинарный способ оценки спроса: если многие хотят заплатить, чтобы владеть Биткоином и держать его, его цена неизбежно вырастет. Если никто его не хочет, продавцы вынуждены снижать цены, пока не найдут желающих покупателей, что снижает его мировую стоимость.

Но деривативы — это другое. Это сложные финансовые инструменты, которые позволяют трейдерам реализовывать сложные торговые стратегии с использованием фьючерсов, опционов, базисных сделок и краткосрочных хеджирований, часто с добавлением кредитного плеча.

Эти стратегии поддерживают высокую активность и движение цены, но они создают впечатление, что рынок глубже, чем есть на самом деле. Когда слишком большая часть активности приходится на деривативы, цена становится более волатильной, зависимой от позиционирования и более уязвимой к внезапным провалам, как только начинаются ликвидации.

Ралли Биткоина, построенное на контрактах, а не на монетах

Совокупный объем спотовых торгов и торгов деривативами на централизованных биржах упал примерно на 2,4% до 5,61 трлн долларов в феврале, что является самым низким уровнем с октября 2024 года.

Основная часть этого падения пришлась на спотовый объем торгов, поскольку торговля оставалась сильно смещенной в сторону деривативов.

Глобальный комплекс спотовых бирж продемонстрировал заметное снижение объемов, в то время как синтетическое хеджирование продолжало расти. Это совершенно иной фон по сравнению с ралли, построенным на расширяющемся спотовом спросе. Хотя такой скачок цен может выглядеть хорошо издалека, основы под ним гораздо, гораздо тоньше.

Динамика цен Биткоина на прошлой неделе — прекрасная иллюстрация этого. BTC восстановился выше 70 000 долларов, и на мгновение показалось, что покупатели проявляют столь необходимую уверенность. Однако рост отразился скорее на активности с использованием кредитного плеча, чем на спотовом рынке.

Проблема здесь не в том, что объемы фьючерсов или опционов по своей сути плохи. Биткоин превратился в рынок, где деривативы играют центральную роль в ценообразовании. Тем не менее, когда цена стабилизируется, а спотовый рынок остается вялым, ралли может быть гораздо более хрупким, чем кажется.

Такое движение легче обратить вспять, потому что поддержка исходит от позиций, которые можно быстро сократить, а не просто от инвесторов, поглощающих монеты и удерживающих их.

Институциональное принятие деривативов сделало эту проблему более масштабной, чем просто вопрос, связанный с крипто-энтузиастами.

Ранее в феврале CME сообщила, что ее криптопродукты демонстрируют рекордные объемы в 2026 году, при этом среднесуточный объем криптодеривативов вырос на 46% по сравнению с предыдущим годом. Это говорит о том, что еще есть потенциал для роста институционального участия в Биткоине. Это также указывает на то, где происходит большая часть этого роста: через регулируемые деривативы.

Институционалы не обязательно выражают слабую убежденность, когда используют фьючерсы. В большинстве случаев они делают именно то, что предпочитают делать крупные регулируемые игроки: получать доступ к рынку и хеджировать риски максимально эффективно.

Однако эффект для рынка остается прежним. Повседневное поведение Биткоина все больше формируется через контракты, а не через прямую покупку актива.

Почему это становится опасным для Биткоина, когда меняется внешняя обстановка

Такой сдвиг не вызывал бы беспокойства в спокойной макроэкономической среде. Однако Биткоин сейчас торгуется в период, когда внешние факторы становятся менее надежными.

13 марта фонды акций США зафиксировали вторую неделю подряд оттока средств, поскольку война в Иране и нефтяной шок омрачили настроения в отношении рисковых активов. В такой атмосфере кредитное плечо перестает быть фоновой особенностью рынка и становится его главной уязвимостью.

Рынок, поддерживаемый стабильным спотовым спросом, поглощает страх более постепенно. Но рынок, поддерживаемый деривативами, переоценивает риски гораздо быстрее, поскольку позиции закрываются, а маржинальные требования ужесточаются.

В этом и заключается реальный риск сейчас. Биткоин может продолжать расти в условиях, где доминируют деривативы, как это случалось много раз прежде.

Однако рынок, движимый кредитным плечом, зависит от того, что эти спокойные условия останутся спокойными.

Это оставляет меньше пространства для ошибок. Макроэкономический кризис, еще одна волна оттока средств из ETF, рост доходности, резкое падение акций или внезапный удар по настроениям — все это может вызвать один и тот же эффект: позиции будут закрываться быстрее, чем успеют вмешаться покупатели наличных.

Мы видели это в феврале, когда крипторынок пострадал от всплеска ликвидаций на фоне глобального снижения аппетита к риску. Хотя триггер пришел извне криптоиндустрии, скорость реакции во многом зависела от того, как был позиционирован рынок. Именно поэтому текущий дисбаланс стоит отслеживать, поскольку опасность не только в том, что Биткоин стал волатильным (он всегда волатилен). Опасность в том, что то, что поддерживает цену, быстро передает стресс.

Здесь также есть проблема восприятия.

Биткоин годами строил более прочную институциональную базу. Спотовые Биткоин-ETF достигли 100 миллиардов долларов под управлением (AUM), криптодеривативы на CME бьют рекорды, и все больше корпоративных казначейств держат BTC.

Однако лучший доступ к регулируемым криптопродуктам не обеспечивает автоматически более прочной основы для ежедневной торговли. Что он обеспечивает, так это быстрый и эффективный способ занять крупные позиции с кредитным плечом. Рынок стал зрелым, потому что инфраструктура стала более зрелой, но хрупкость в поведении все еще присутствует.

Вот почему разделение спота и деривативов заслуживает большего внимания, чем обычно ему уделяют.

Это один из лучших способов оценить, что на самом деле движет рынком в любой момент времени. Сейчас ответ определенно не спотовый спрос или розничный спрос, а кредитное плечо, хеджирование и синтетическое участие.

Биткоин остается очень ликвидным, но большая часть этой ликвидности теперь синтетическая, и именно она, как правило, первой истончается, когда рынок испытывает стресс.

Однако это не гарантирует обвала. Биткоин может оставаться устойчивым дольше, чем ожидают скептики, а кредитное плечо может продолжать подпитывать ралли, пока потоки средств совпадают.

Тем не менее, текущая ситуация менее прочна, чем кажется, судя только по цене. Если спотовые покупки не вернутся в более заметном виде, рынок может продолжить расти на более слабом фундаменте, чем осознают многие трейдеры.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Andjela Radmilac