В мире микрозаймов есть компании, которые мелькают везде: в рекламе, в поиске, в рекомендациях друзей. Одна из таких — Мани Мен. Одни называют её «финансовым другом», который спасает в сложной ситуации . Другие предупреждают о высоких процентах и долговых ловушках .

Я изучил условия, отзывы реальных клиентов и мнения юристов, чтобы разобраться: что на самом деле представляет собой Мани Мен и стоит ли там брать деньги?

Что такое Мани Мен?

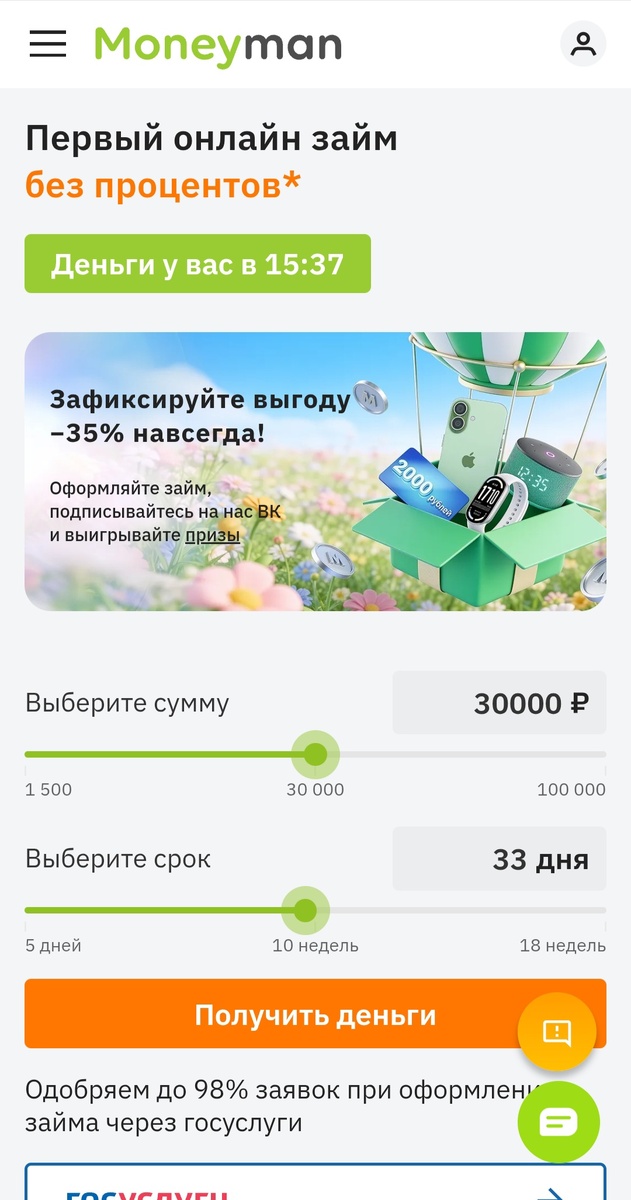

Мани Мен — один из лидеров российского рынка онлайн-кредитования. Компания работает официально, имеет лицензию ЦБ РФ и входит в государственный реестр МФО . Это не «однодневка», а серьезный игрок, который даже основал собственный банк — АО «Газнефтьбанк» .

Базовые условия займов:

· Сумма: от 1500 до 100 000 рублей

· Срок: от 5 до 364 дней

· Ставка для новых клиентов: 0% на первый займ (до 21 дня)

· Решение: за 5–10 минут, круглосуточно

✨ «Сладкая таблетка» для новичков

Главная фишка Мани Мен — первый займ под 0% на срок до 21 дня. Выглядит как идеальный вариант: взял 10 000, через три недели вернул ровно 10 000. Никакой переплаты.

Но здесь есть важный нюанс, о котором многие узнают уже постфактум. Если вы опоздали с возвратом хотя бы на один день, проценты будут начислены за весь срок пользования займом . То есть ваш «бесплатный» займ мгновенно превращается в обычный, с процентами за все 22 или более дней.

Реальные проценты: цифры, которые стоит знать

Для повторных клиентов условия уже не такие радужные. Ставка составляет до 0,8% в день . Кажется, что это мелочь? Давайте посчитаем.

Если вы берете 20 000 рублей на 30 дней:

· 0,8% в день × 30 дней = 24%

· Переплата: 4 800 рублей

· Итого к возврату: 24 800 рублей

А в пересчете на год это получается 292% годовых . Банки такие ставки даже не снились. Поэтому Мани Мен — история про «до зарплаты» и срочные нужды, а не про долгосрочное кредитование.

Живой опыт: история Елены

На платформе Банки.ру пользовательница с ником user-18852317 поделилась реальным опытом. Она берет займы в Мани Мен уже почти два года и в шутку называет компанию своим «финансовым другом» .

Ее последний случай: срочно сломалась стиральная машина зимой. Понадобилось 20 000 рублей на 32 дня.

Условия ее займа:

· Дни 1–27: 292% годовых

· День 28: 14,6% годовых

· Дни 29–32: 0% годовых

· После 32 дня: снова 292% годовых

Она закрыла займ одним платежом через терминал Элекснет, заплатив 37 588 рублей. Перед оплатой обратилась в поддержку с вопросами — ответили за 5 минут, всё объяснили .

Плюсы, которые отметила клиентка:

· Быстрая выдача

· Вежливые сотрудники

· Прозрачные условия

· Удобное приложение и сайт

📋 Подводные камни, о которых молчат

Юристы предупреждают о нескольких важных моментах.

1. Страховка

В договоре может появиться «дополнительная услуга» — чаще всего страховка. Формально она добровольная, но на практике отказаться бывает сложно. Если вы согласились, у вас есть всего 30 дней, чтобы отозвать согласие и вернуть деньги. Пропустили срок — переплата ваша .

2. Работа с должниками

Мани Мен не использует «черных» коллекторов — это плюс. Но при просрочке вас ждут настойчивые звонки и сообщения. Юристы советуют записывать разговоры — это может пригодиться для жалоб в ФССП. Если звонят вашим знакомым (третьим лицам), вы имеете право оформить отказ от взаимодействия с ними .

3. Долгосрочные займы

Мани Мен дает деньги до 364 дней. Но чем дольше срок, тем выше итоговая переплата. Компания поощряет активных клиентов — погасил вовремя, лимит увеличивают. Это удобно, но может втянуть в долговую зависимость: вам начинают давать всё больше, и возникает соблазн брать снова и снова .

Рейтинги и отзывы: что говорят другие

Я проанализировал отзывы на разных площадках.

Положительные:

· «Манимен не посмотрели на мою плохую КИ и одобрили сразу 7 тысяч» (Елена, 29.11.2023)

· «Уровень обслуживания на высоте, наравне с банком. Выдают быстро, не важно день или ночь» (Максим, 09.11.2023)

· «В случае просрочки можно продлить или реструктуризировать. Во время реструктуризации процент не начисляется» (Анна, 30.10.2023)

Отрицательные:

Основные жалобы связаны с высокими процентами при просрочке и настойчивостью при взыскании. Но откровенных скандалов и обвинений в мошенничестве у компании нет — это выделяет ее на фоне многих конкурентов .

💡 Мой личный лайфхак

Знаете, я перепробовал кучу МФО, прежде чем составил свой рейтинг. И Мани Мен там на первом месте, если нужна небольшая сумма срочно. Почему? Потому что у них реально быстрые переводы и прозрачные условия. Никаких скрытых комиссий — только то, что написано на сайте.

Если у вас еще нет там аккаунта, советую зарегистрироваться по ЭТОЙ ССЫЛКЕ . Новым клиентам дают до 30 000 рублей на 21 день под 0%. Честно: сколько взяли — столько и отдали. Проверено на себе.

---

Вердикт: брать или не брать?

Мани Мен — это легальный, технологичный и удобный сервис для срочных займов. У него понятные условия, быстрое решение и адекватная поддержка.

Когда стоит брать:

· Нужна небольшая сумма срочно (до зарплаты, на неожиданные траты)

· Вы уверены, что вернете точно в срок

· Это ваш первый займ (чтобы воспользоваться 0%)

Когда лучше не брать:

· Если есть сомнения, что сможете вернуть вовремя (проценты при просрочке кусаются)

· На долгий срок (лучше посмотреть кредитные карты или потребительские кредиты в банках)

· Если вы склонны к импульсивным тратам (легкий доступ к деньгам может раскрутить долговую спираль)

Личное мнение: Как инструмент экстренной помощи — рабочий вариант. Как способ регулярно «занимать до зарплаты» — опасная дорожка. В Мани Мен удобно, что все по-честному и без сюрпризов, но финансовая грамотность заключается в том, чтобы не попадать в ситуации, где нужны займы под 292% годовых.

А у вас был опыт с Мани Мен? Делитесь в комментариях!

Если статья была полезной, подписывайтесь на канал — разбираем займы и кредиты без рекламных обещаний, только факты и личный опыт.