Я, Оксана Павловна, за свои годы в бухгалтерии насмотрелась всякого. Но тема расходов будущих периодов (или РБП, как мы их ласково называем) до сих пор вызывает у коллег священный трепет. А зря! На самом деле всё логично: потратили деньги сегодня — пользу получите завтра, послезавтра и ещё пару месяцев. Значит, и в учёте эти расходы должны "жить" не одним днём, а распределяться по периодам.

В этой статье я расскажу:

- что вообще такое "расходы будущих периодов" и зачем они нужны (спойлер: чтобы отчётность не скакала, как нервная кошка);

- когда можно использовать счёт 97, а когда — нельзя (и почему Минфин за этим строго следит);

- как учитывать РБП в налоговом учёте — там свои причуды;

- и, конечно, пошагово разберём работу со счётом 97 в "1С:Бухгалтерия 3.0" на живом примере.

Присаживайтесь поудобнее, наливайте чай — будем разбираться по-человечески.

Что скрывается за термином «расходы будущих периодов»

Термин красивый, но давайте без сложностей. Расходы будущих периодов — это когда компания платит сейчас, а пользу получает в течение нескольких отчётных периодов. Классический пример: купили годовую лицензию на программу, заплатили сразу, но пользоваться будете все 12 месяцев.

Если такие расходы списать целиком в момент оплаты, то в этом месяце упадёт прибыль (или вылезет убыток), а в следующие месяцы — наоборот, всё будет выглядеть слишком радужно. Чтобы не искажать картину мира, расходы распределяют во времени.

Для этого в бухгалтерском плане счетов и живёт счёт 97 «Расходы будущих периодов». Он активный, то есть:

- по дебету — собираем сумму затрат;

- по кредиту — постепенно списываем на текущие расходы.

Как вам объяснить... Это как если бы вы купили годовой абонемент в фитнес-клуб. Вы же не списываете всю сумму в январе и не плачете, что она пропала? Нет, вы мысленно распределяете её на 12 месяцев. Вот и счёт 97 примерно так же работает, только без фитнеса.

Когда можно использовать счёт 97: нормативные основания

Тут важно не переборщить. Не любые расходы можно отправить в "долгий ящик" на счёт 97. Законодательство чётко говорит: только в определённых случаях.

1. Подрядные работы

Если подрядчик тратит деньги на подготовку к выполнению договора строительного подряда — такие расходы можно смело учитывать как РБП. Это нам разрешает пункт 16 ПБУ 2/2008.

2. Затраты с отсроченным эффектом

Сюда относятся расходы, которые:

- принесут доходы в течение нескольких отчётных периодов;

- не имеют прямой связи с доходами, либо эта связь прослеживается косвенно.

Это как букет цветов: вы его купили, радость от него — на несколько дней, а в отчёте о финансовых результатах его не привяжешь к конкретной выручке. Шучу, конечно, но смысл примерно такой. Серьёзно: абзац 3 пункта 19 ПБУ 10/99 и письмо Минфина от 12.01.2012 № 07-02-06/5.

3. Прочие случаи

Ещё некоторые виды расходов перечислены в Инструкции по применению плана счетов (утверждена приказом Минфина от 31.10.2000 № 94н). Туда тоже можно заглянуть, если сомневаетесь.

Нюансы налогового учёта

А вот в налоговом учёте термин «расходы будущих периодов» официально... отсутствует. Сюрприз!

Но Налоговый кодекс всё-таки позволяет некоторые затраты распределять на несколько периодов, а не списывать разом. Об этом говорит пункт 1 статьи 272 НК РФ.

То есть налоговая термин не любит, но идею поэтапного списания в принципе одобряет. Главное — знать, какие расходы можно так распределять, и правильно это оформить.

Практический пример: как отразить РБП в «1С:Бухгалтерия 3.0»

Теперь к самому интересному — к практике. Разберём на примере ООО «Ромашка».

Условия задачи:

- Куплен программный продукт «1С:Бухгалтерия 3.0»

- Сумма затрат — 51 700 рублей

- Срок списания — 12 месяцев

- Нематериальным активом (НМА) не признаётся, так как срок полезного использования меньше 12 месяцев (пункт 4 ФСБУ 14)

Пошагово пройдём весь путь.

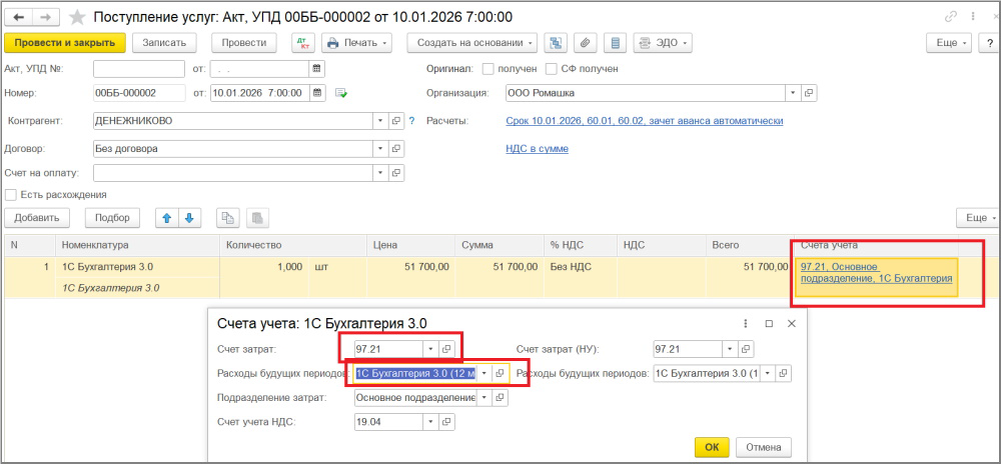

Шаг 1. Фиксируем поступление

Заходим в раздел «Покупки» — «Поступление (акты, накладные)».

Создаём новый документ, выбираем вид операции «Услуги (акт, УПД)».

Заполняем шапку документа: поставщик, договор, сумма.

В табличной части выбираем услугу (или создаём новую номенклатуру) и — внимание! — в поле «Счёт учёта» указываем 97.21 «Прочие расходы будущих периодов».

Здесь важно не зевнуть и не оставить счёт 26 или 44, иначе программа спишет всё сразу, и вы удивитесь, почему прибыль "просела".

Шаг 2. Настраиваем правила списания

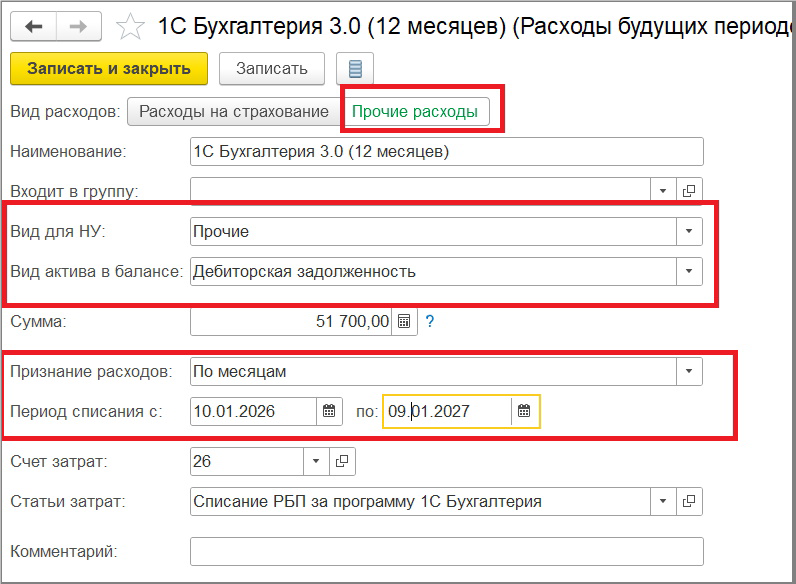

Для счёта 97.21 нужно создать статью РБП и настроить, как именно будут списываться расходы.

Заполняем параметры:

- Вид расходов — выбираем «Прочие расходы»

- Вид для налогового учёта — тоже «Прочие»

- Сумма — 51 700 рублей

Дальше идёт самое важное — настройка признания расходов.

Здесь есть несколько вариантов:

Вариант Что значит

По месяцам Списание равномерно по месяцам. Задаём даты начала и окончания (например, с 10.01.2026 по 09.01.2027)

По календарным дням Сумма списывается пропорционально количеству дней в периоде

В особом порядке Для предопределённых статей РБП (например, убытков прошлых лет)

В нашем примере выбираем «По месяцам», ставим период с 10.01.2026 по 09.01.2027.

Далее указываем:

- Счёт затрат — на какой счёт списывать (в примере — 26 «Общехозяйственные расходы»)

- Статья затрат — аналитика для бухгалтерского и налогового учёта

Шаг 3. Проводим документ

После заполнения всех настроек проводим документ.

Теперь можно зайти в Оборотно-сальдовую ведомость по счёту 97.21 — там появится остаток РБП. Это та самая сумма, которую мы будем распределять в будущих периодах. Лежит, ждёт своего часа.

Шаг 4. Выполняем списание

А вот теперь начинается магия автоматизации. Самостоятельно ничего считать не нужно.

Списание происходит при выполнении регламентной операции «Закрытие месяца».

Запускаем обработку «Закрытие месяца» за январь 2026 года.

В списке регламентных операций находим «Списание расходов будущих периодов». Программа сама сформирует проводки.

Я всегда говорю: 1С — как хороший помощник: если один раз правильно настроить, потом можно только кофе пить и наблюдать. Почти.

Как проверить расчёт

Из операции закрытия месяца можно сразу открыть Справку-расчёт «Списание расходов будущих периодов».

Посмотрим, как программа посчитала списание за январь 2026 года.

В колонке 8 справки-расчёта видим количество месяцев использования — оно рассчитывалось пропорционально дням:

12 / 31 * 22 / 12 = 0,709677

Где:

- 12 — общее количество месяцев списания

- 31 — количество дней в январе

- 22 — сколько дней в январе попало в период списания (с 10.01 по 31.01)

Сумма к признанию расходов получилась:

51 700 / 12 × 0,709677 = 3 057,53 рубля

Всё честно: программа учла, что в январе мы пользовались программой не с первого числа, а только с 10-го.

Особые случаи и важные оговорки

То, что написано мелким шрифтом в файле, но лучше запомнить:

- В налоговом учёте термина «РБП» нет — но распределять расходы на несколько периодов всё равно можно (ст. 272 НК РФ).

- Не все затраты подходят для счёта 97 — только те, что прямо разрешены нормативными актами (ПБУ 2/2008, ПБУ 10/99, приказ №94н).

- Если срок полезного использования больше 12 месяцев — возможно, это уже нематериальный актив, и счёт 97 не нужен (проверяйте по ФСБУ 14).

- В «1С» списание происходит автоматически при закрытии месяца, но только если статья РБП настроена правильно.

Частые ошибки

Где чаще всего спотыкаются:

- Пытаются отнести на счёт 97 любые расходы, которые "жалко списывать сразу". Так нельзя — нужны основания.

- Забывают настроить статью РБП с правильными параметрами списания, и тогда программа либо не списывает ничего, либо списывает не так.

- Путают счёт 97 и учёт НМА — если срок больше 12 месяцев и выполняются условия, это может быть нематериальный актив, а не РБП.

Короткое резюме от Оксаны Павловны

Если у вас нет времени перечитывать всю статью (я понимаю, закрытие месяца на носу), запомните главное:

- РБП — это затраты сейчас, а выгода потом. Списать сразу — исказить финансовый результат.

- Счёт 97 — активный. По дебету собрали, по кредиту списали.

- Не все расходы можно туда отправлять. Только разрешённые ПБУ 2/2008, ПБУ 10/99 и Инструкцией №94н.

- В налоговом учёте термина «РБП» нет, но распределять можно (ст. 272 НК РФ).

- В «1С:Бухгалтерия 3.0» всё автоматизировано: документ «Поступление» со счётом 97.21, настройка статьи РБП, а дальше — закрытие месяца делает всё само.

- При неполном месяце программа считает пропорционально дням (как в примере с январем).

- Проверяйте расчёт по справке — она открывается прямо из закрытия месяца.

- Если срок использования меньше 12 месяцев — это не НМА, смело используйте счёт 97.

Финальный аккорд

Дорогие мои коллеги и просто случайно забредшие на огонёк! Расходы будущих периодов — это не страшно. Это просто способ сказать учёту: "Не спеши, всему своё время". Главное — один раз правильно настроить, а дальше 1С всё сделает сама. Кофе сварить не предложит, но проводки сформирует — это точно.

Если остались вопросы — пишите. Я, Оксана Павловна, всегда рада помочь. Ну а если вопросов нет, но вы дочитали до конца — вы герой. В бухгалтерии это почти подвиг.

P.S. Говорят, идеальный бухгалтер — это тот, у кого расходы будущих периодов не превращаются в расходы будущих поколений. Пусть у вас будет именно так!