Представьте: вы выплатили кредит, вздохнули с облегчением, выбросили договор, забыли о банке. Через три года вам приходит письмо: «Уважаемый заёмщик, у вас образовалась задолженность по обслуживанию кредитной карты, которая была выдана вместе с кредитом». Или: «Ваша страховая премия за третий год не оплачена». Или: «За просрочку, допущенную пять лет назад, начислены пени». Знакомая ситуация? Для многих россиян это становится неприятным сюрпризом.

Даже если в банке вам скажут, что вы закрыли кредит и больше ничего не должны, спустя годы всё равно может неожиданно выясниться, что вы всё-таки должны . В судебной практике найдется немало примеров того, как банки взыскивают деньги у своих бывших заёмщиков, которые, казалось бы, полностью расплатились по своему кредиту.

В этой статье разберём, почему так происходит, какие документы нужно получить после закрытия кредита, чтобы обезопасить себя, и что делать, если банк уже предъявил требования спустя годы.

Почему банки могут требовать деньги после полного погашения?

Казалось бы, вы всё заплатили — и точка. Но банки — это сложные организации, и в их системах могут «висеть» дополнительные обязательства, о которых вы даже не подозревали.

Самые частые причины «неожиданных» долгов:

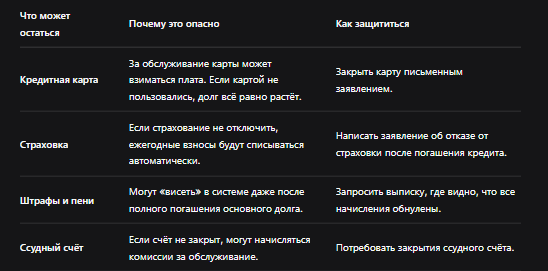

- Кредитная карта, выданная вместе с кредитом. Многие банки при выдаче потребительского кредита «в нагрузку» оформляют кредитную карту. Вы её не использовали, но по условиям договора за обслуживание карты может взиматься плата. Если вы не закрыли карту, долг будет расти.

- Страхование жизни и здоровья. При выдаче кредита часто оформляют договор страхования. Страховая премия может быть разбита на ежегодные платежи. Если вы не откажетесь от страхования после погашения кредита, банк может списать очередной взнос, а если денег на карте не будет — долг будет расти.

- Штрафы и пени. Даже если вы погасили кредит, могли остаться неучтённые пени за просрочки, которые были ранее. Банк может «вспомнить» о них спустя годы.

- Комиссии за обслуживание счёта. Некоторые кредитные договоры предусматривают ежемесячную плату за обслуживание ссудного счёта. Если вы не закрыли счёт, комиссия может продолжать начисляться.

Таблица: что может «вылезти» после закрытия кредита

Два документа, которые нужно взять в банке после закрытия кредита

Чтобы обезопасить себя от неожиданных претензий, нужно получить в банке два обязательных документа. Лучше сделать это сразу после последнего платежа, пока сотрудники помнят вас, а документы не затерялись в архивах.

1. Выписка со ссудного (кредитного) счета

Это документ, в котором отражены все движения денег по вашему кредиту. В выписке должно быть указано, что сумма долга составляет «00» рублей. Идеально, если в выписке будет видно, что последний платёж погасил не только основной долг, но и проценты, комиссии, штрафы, если они были.

Что проверить в выписке:

- Нет ли остатка задолженности по основному долгу.

- Закрыты ли проценты.

- Обнулены ли штрафы и пени (если были).

2. Справка о закрытии ссудного счета

Ссудный счёт — это специальный счёт, который открывается банком для учёта выданного кредита. Даже когда вы выплатили все деньги, счёт может оставаться открытым, и по нему могут начисляться комиссии за обслуживание.

Справка о закрытии ссудного счёта подтверждает, что банк не имеет к вам никаких претензий, а все счета, связанные с кредитом, закрыты.

Важно: эти два документа — не одно и то же. Выписка показывает, что долга нет. Справка о закрытии счёта — что банк прекратил все обязательства, связанные с этим кредитом.

Что ещё нужно сделать после погашения кредита?

Помимо получения документов, нужно предпринять ещё несколько шагов, чтобы «зачистить» следы кредита.

Шаг 1. Закрыть кредитную карту (если она была)

Если вместе с кредитом вам выдали кредитную карту, её нужно физически закрыть. Недостаточно просто разорвать карту или не пользоваться ею. Нужно написать заявление на закрытие карты и получить подтверждение, что карта закрыта.

Как это сделать:

- Прийти в отделение банка.

- Написать заявление о закрытии кредитной карты.

- Получить справку о том, что карта закрыта, и задолженность по ней отсутствует.

Шаг 2. Отказаться от страховки

Если при оформлении кредита вы подписали договор страхования жизни и здоровья, после погашения кредита нужно написать заявление об отказе от страховки (если она вам больше не нужна).

Важно: иногда страховая премия разбивается на ежегодные платежи. Если не отказаться, банк будет списывать деньги каждый год, а если денег на карте не окажется — будет расти долг.

Шаг 3. Получить справку об отсутствии задолженности

Многие банки выдают специальную справку «Об отсутствии задолженности». Это не то же самое, что выписка со счёта. Это официальный документ, подтверждающий, что у банка нет к вам претензий. Такую справку часто требуют при продаже квартиры, если кредит был ипотечным, но и для обычных кредитов она не помешает.

Что делать, если банк уже предъявил требования спустя годы?

Если вы погасили кредит давно, а теперь банк требует деньги, не паникуйте. Скорее всего, у вас есть основания для защиты.

Шаг 1. Запросите документы

Напишите в банк заявление с просьбой предоставить выписку по ссудному счёту за весь период. Посмотрите, когда был последний платёж и когда (и если) были начисления после этого.

Шаг 2. Проверьте срок исковой давности

Если с момента последнего начисления прошло больше трёх лет, смело заявляйте о пропуске срока исковой давности (ст. 196 ГК РФ). Даже если долг и был, взыскать его через суд уже нельзя.

Шаг 3. Ссылайтесь на погашение

Если вы получили выписку, в которой видно, что основной долг был погашен, требуйте признать задолженность отсутствующей. Если банк требует деньги за «обслуживание» или «страховку», ссылайтесь на то, что эти услуги были навязаны, а после погашения кредита они вам не нужны.

Шаг 4. Обратитесь в суд

Если банк подал иск, обязательно явитесь в суд и заявите о пропуске срока исковой давности. Если срок не пропущен, предоставьте документы о полном погашении кредита и требуйте отказать банку.

Судебная практика: примеры из жизни

Пример 1. Заёмщик погасил кредит, но не закрыл кредитную карту. Через два года банк списал плату за обслуживание, а затем начислил штрафы. Суд встал на сторону заёмщика, указав, что банк не уведомил его о наличии задолженности, а сам заёмщик добросовестно полагал, что все обязательства прекращены .

Пример 2. После погашения ипотеки заёмщик не получил справку о закрытии ссудного счёта. Через год банк предъявил требование о взыскании комиссии за обслуживание счёта. Суд отклонил иск, так как после полного погашения кредита договор считается исполненным, а банк не вправе начислять комиссии без согласия заёмщика .

Бесплатная консультация юриста

Заключение

Погасить кредит — это только полдела. Вторая половина — правильно оформить документы и «закрыть» все связанные с ним обязательства. Иначе спустя годы вы можете получить неприятный сюрприз в виде судебного иска или испорченной кредитной истории.

Главные выводы:

- После последнего платежа обязательно получите в банке два документа: выписку со ссудного счёта (где долг = 0) и справку о закрытии ссудного счёта .

- Если у вас была кредитная карта, напишите заявление на её закрытие.

- Если была страховка, напишите заявление об отказе от неё после погашения кредита.

- Срок исковой давности по кредитам — 3 года. Если банк требует деньги спустя годы, проверьте, не истёк ли срок.

- Все документы сохраняйте — они могут пригодиться даже через много лет.

- Не верьте на слово. Даже если сотрудник банка сказал «всё закрыто», требуйте подтверждения на бумаге.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Не оставляйте после себя «хвостов». Пара часов, потраченных на оформление документов, сэкономят вам годы нервов и, возможно, десятки тысяч рублей.