Партионный учёт — один из самых обсуждаемых, но при этом часто путаемых инструментов складского и бухгалтерского учёта. Многие воспринимают его как нечто универсальное: включил в настройках 1С — и проблема разделения товаров разных владельцев решена. На практике же подход к партионному учёту кардинально отличается в зависимости от того, продаёте вы товар комитента или только храните его.

В этой статье мы разберём два основных сценария:

- Чистое ответственное хранение — вы принимаете чужой товар, обязуетесь сохранить его и вернуть по первому требованию. Продажей вы не занимаетесь.

- Комиссия (ответственное хранение с реализацией) — вы не только храните, но и продаёте товар от своего имени, но за счёт комитента.

Для каждого из этих сценариев требования к детализации учёта, настройка 1С, налоговые риски и повседневные операции на складе будут разными. То, что является обязательным для комиссии (например, списание партий по FIFO с привязкой к конкретному комитенту), при чистом хранении может быть избыточным. И наоборот: то, что допустимо при чистом хранении (суммарный учёт по контрагенту без разбивки по партиям), при комиссии может привести к доначислению налогов и штрафам.

Мы подготовили это сравнение, чтобы вы могли:

- Чётко понять, нужен ли вам полноценный партионный учёт в вашей модели работы.

- Настроить 1С оптимально — без излишних сложностей, но с полным соблюдением законодательства.

- Избежать типичных ошибок, которые допускают компании на старте или при смене формата работы.

В статье мы разберём ключевые отличия: цели учёта, объекты аналитики, документооборот, инвентаризацию, налоговые последствия, а также дадим практические рекомендации по настройке в 1С для каждого из сценариев.

Если вы хотите навести порядок на складе, обезопасить себя от претензий комитентов и налоговой, а заодно понять, на каком уровне детализации вам нужно вести учёт

1. Партионный учет при хранении с комиссией

Что такое партионный учёт и зачем он нужен при комиссии

Партионный учёт — это способ ведения складского и бухгалтерского учёта, при котором каждая поступившая партия товара отслеживается отдельно с указанием её характеристик: контрагента-владельца, документа поступления, цены, серийных номеров и т.д.

При комиссии партионный учёт обязателен, если вы используете общие артикулы для собственного и чужого товара. Он позволяет:

- Чётко разделять остатки разных комитентов (владельцев) в рамках одной номенклатуры.

- Правильно списывать товар при продаже (списывается партия конкретного комитента).

- Формировать отчёты комитентам с точным указанием, какие именно единицы были проданы.

- Избежать налоговых рисков (переквалификации комиссии в реализацию).

Без партионного учёта смешивание собственного и чужого товара в одной карточке номенклатуры приводит к невозможности определить принадлежность единиц и провести инвентаризацию.

Как организовать партионный учёт в 1С для товаров, взятых на комиссию

В 1С:Бухгалтерия 3.0, 1С:Управление торговлей и 1С:ERP есть несколько способов организации партионного учёта для комиссии. Рассмотрим базовый вариант:

Настройка справочников и плана счетов:

- Создайте отдельный склад с типом «Склад сторонней организации».

- Настройте план счетов: для счёта 002 «ТМЦ, принятые на ответственное хранение» добавьте субконто «Контрагенты» (владельцы). Это позволит видеть остатки в разрезе каждого комитента.

- В справочнике «Номенклатура» можно использовать общие карточки. Для учёта по партиям включите флаг «Вести учёт по партиям» (в некоторых конфигурациях это настраивается через регистры).

Документы для работы:

- «Поступление товаров на комиссию» (или обычное «Поступление товаров» с ручным выбором счёта 002 и заполнением субконто «Контрагент»). В этом документе обязательно указывается:

Склад сторонней организации.

Номенклатура (общая карточка).

Количество, цена (согласно документам комитента).

Контрагент-владелец (комитент).

При необходимости – номер и дата договора. - «Реализация товаров» – при продаже выбирается тот же склад сторонней организации. Система предложит списать товар с конкретной партии (или можно выбрать вручную). После проведения остатки по партии комитента уменьшаются.

- «Отчёт комитенту» – документ, на основании которого формируется задолженность перед комитентом и начисляется комиссионное вознаграждение. В нём автоматически подтягиваются реализованные партии.

Важно: настройку партионного учёта должен выполнить бухгалтер или администратор 1С. После настройки кладовщик/оператор при работе с документами должен контролировать, чтобы для чужого товара всегда был выбран правильный склад и, если требуется, указан контрагент-владелец.

Как в 1С выглядит партионный учёт при комиссии на примере

Ситуация: у вас есть собственные стулья «Стул офисный» (10 шт.) и вы принимаете на комиссию от ООО «Ромашка» такие же стулья (15 шт.).

Действия в 1С:

- Справочник номенклатуры: одна карточка «Стул офисный», артикул СТ-001. В карточке включён учёт по партиям.

- Поступление собственного товара: документ «Поступление товаров», склад «Основной», партия «Собственная», 10 шт. – остаётся на балансе (счёт 41).

- Поступление товара на комиссию: документ «Поступление товаров на комиссию» (или «Поступление товаров» со складом сторонней организации и указанием контрагента ООО «Ромашка»). Создаётся партия с номером документа, где зафиксировано, что 15 стульев принадлежат Ромашке. Они уходят на счёт 002.

- Остатки: в отчёте «Оборотно-сальдовая ведомость по счёту 41» – 10 шт., по счёту 002 – 15 шт. с детализацией по контрагенту «Ромашка». В отчёте по партиям видно две партии: одна собственных, одна комитентских.

- Продажа: приходит заказ на 5 стульев. В документе «Реализация» выбирается склад сторонней организации и партия «ООО «Ромашка»». После проведения остаток по этой партии уменьшается до 10 шт.

- Отчёт комитенту: формируется документ, где указано, что продано 5 стульев (по цене реализации), выручка, комиссия, задолженность перед Ромашкой.

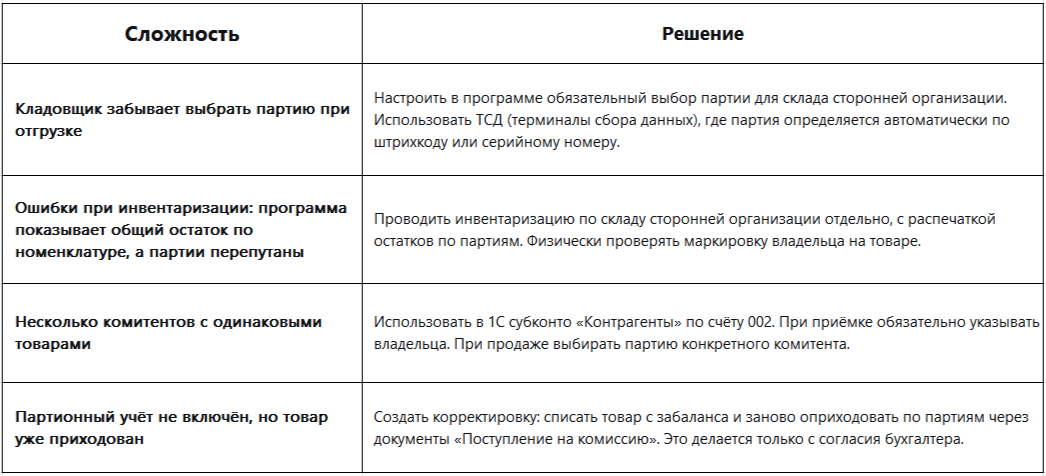

Какие сложности возникают при партионном учёте и как их избежать?

Обязателен ли партионный учёт, если для каждого комитента создаётся отдельная карточка номенклатуры?

Если вы создаёте отдельные карточки номенклатуры для каждого владельца (например, «Стул офисный (Ромашка)», «Стул офисный (ИП Петров)»), то технически партионный учёт в разрезе партий может не требоваться – принадлежность определяется самой карточкой. Однако такой подход приводит к размножению номенклатуры и усложняет работу при большом количестве клиентов.

Партионный учёт удобнее: одна карточка на товар, а владелец определяется партией. Это уменьшает объём справочников, упрощает аналитику и позволяет гибко управлять остатками.

Как партионный учёт влияет на формирование отчётов комитенту?

Отчёт комитенту (в 1С – «Отчёт комиссионера») формируется на основании реализованных партий. В нём автоматически:

- Перечисляются товары, проданные за период, с указанием количества, цены реализации и суммы.

- Рассчитывается комиссионное вознаграждение (процент от выручки или фиксированная сумма).

- Формируется задолженность перед комитентом (выручка минус комиссия).

Благодаря партионному учёту отчёт получается достоверным и детальным. Комитент видит, какие именно единицы его товара проданы, и может сверить с актами приёма-передачи.

Нужно ли вести партионный учёт, если комиссия оформляется только по одному договору (один комитент)?

Даже при одном комитенте партионный учёт полезен, если:

- Вы хотите разделять поступления по разным документам (например, партия от 01.03 и от 01.04).

- Вы сами продаёте аналогичный товар (свой) – партионный учёт позволит не смешивать его с чужим.

- Вы планируете расширять бизнес и привлекать новых комитентов – система уже будет готова.

Однако если комитент один, а собственного товара нет, можно обойтись и без партионного учёта, просто ведя аналитику по контрагентам на счете 002. Но лучше заложить партионный учёт с самого начала – это снизит риски.

Какие требования к партионному учёту выдвигает налоговая?

Налоговые органы требуют раздельного учёта собственных и комиссионных товаров. Отсутствие партионного учёта (смешивание остатков) может привести к:

- Переквалификации договора комиссии в договор купли-продажи (если не доказать, что товар принадлежит комитенту).

- Доначислению НДС и налога на прибыль на всю выручку от реализации (а не только на комиссию).

- Штрафу за грубое нарушение правил учёта (ст. 120 НК РФ).

Партионный учёт – это не просто удобство, а необходимый элемент налоговой безопасности при работе по комиссии.

Как обучить кладовщиков работе с партионным учётом?

Составьте краткую инструкцию:

- При приёмке всегда проверять, что в документе поступления выбран склад сторонней организации и указан контрагент-владелец (комитент).

- При размещении на стеллажах обязательно фиксировать ячейку (адрес) и партию (номер документа поступления). Использовать цветные стикеры с названием комитента.

- При отгрузке (продаже) обязательно выбирать партию того комитента, чей товар отгружается. Если ведётся адресное хранение, система подскажет, где искать.

- При инвентаризации распечатывать остатки по партиям и сверять с физическим наличием.

Регулярно проводите внутренние сверки: сведите остатки по 1С с физическими остатками, чтобы вовремя выявить ошибки.

2. Партионный учет при хранении без комиссии

Партионный учёт в том виде, как он применяется при комиссии (с привязкой к конкретным партиям для списания при продаже), при чистом хранении не обязателен. Однако аналитика по контрагентам (владельцам) и, желательно, по документам поступления (партиям) необходима для достоверного учёта и защиты от претензий.

Почему при чистом хранении не нужен «полноценный» партионный учёт?

При чистом хранении:

- Вы не продаёте товар, не списываете его в реализацию.

- Основные операции: приёмка (Дебет 002), возврат владельцу (Кредит 002), инвентаризация.

- Нет необходимости отслеживать себестоимость списания по методам FIFO/LIFO, так как себестоимость для хранителя не формируется.

Поэтому достаточно вести учёт на счёте 002 в разрезе двух аналитик:

- Контрагент (владелец) – обязательно.

- Договор (или документ поступления) – желательно, но не строго обязательно.

Что такое «аналитика по контрагентам» и чем она отличается от партионного учёта?

В каких случаях при чистом хранении всё же стоит ввести учёт по партиям (документам)?

- Разные сроки хранения. Один и тот же клиент привозит товар в разное время, и договором предусмотрена разная стоимость хранения в зависимости от даты приёмки. Чтобы правильно начислить плату, нужно знать, какая партия сколько хранилась.

- Разные цены для возмещения. Если договор предусматривает, что при утрате/порче вы возмещаете стоимость товара, а она различается по партиям, то без учёта по партиям вы не сможете определить сумму ущерба.

- Товары с ограниченным сроком годности. Для контроля сроков нужно знать, когда каждая партия поступила (FEFO – first expired, first out). При возврате клиенту важно отгружать именно ту партию, срок которой истекает, чтобы избежать претензий.

- Серийные номера или уникальные идентификаторы. Если товар учитывается по серийным номерам, они автоматически привязываются к партии (документу поступления). Это фактически делает учёт партионным.

- Требование клиента. В договоре может быть прописано, что вы обязаны вести учёт в разрезе каждой поставки.

Как правильно организовать учёт в 1С для чистого хранения?

Минимальная конфигурация:

- Счёт 002 с субконто «Контрагенты».

- При поступлении товара документ «Поступление товаров» на склад сторонней организации с заполнением поля «Контрагент» (владелец).

- В отчёте «Оборотно-сальдовая ведомость по счёту 002» вы видите остатки по каждому клиенту.

Расширенная (с элементами партионного учёта):

- Добавить к счёту 002 субконто «Договоры» и/или «Партии» (или использовать документ «Поступление на ответственное хранение», где партия создаётся автоматически).

- Тогда в разрезе одного контрагента вы сможете видеть отдельно остатки по каждому акту приёма (МХ-1). Это удобно для начисления платы за хранение по периодам и для выборочного возврата партий.

Что говорят нормативные требования?

ПБУ и налоговый кодекс не требуют строгого партионного учёта для забалансовых счетов. Основное требование – достоверность учёта. Если вы можете достоверно определить, какое количество товара какому владельцу принадлежит в любой момент, этого достаточно.

Однако при инвентаризации (форма ИНВ-5) вы должны указать не только общую сумму по владельцу, но и перечислить номера актов приёма (МХ-1) и даты. Если у вас в учёте нет привязки остатков к конкретным документам поступления, заполнить ИНВ-5 корректно будет сложно. Поэтому на практике рекомендуется вести учёт как минимум в разрезе документов поступления (партий).

Пример из практики

Ситуация: ООО «СкладСервис» хранит товары ИП Петрова. Петров привёз партию 1 марта (10 коробок) и партию 10 марта (5 коробок). Стоимость хранения – 100 руб./коробка в месяц, но за первую партию действует скидка 20%.

Без партионного учёта: Склад видит только общий остаток 15 коробок ИП Петрова. Невозможно рассчитать плату корректно: непонятно, сколько коробок из какой партии хранилось в марте.

С партионным учётом: В 1С созданы две партии (по документам МХ-1 от 01.03 и 10.03). При начислении платы за хранение программа считает дни хранения для каждой партии отдельно. Результат – точный расчёт, прозрачный для клиента.

Рекомендация

- Если вы храните товары нескольких владельцев, но каждый владелец привозит товар редко (1–2 раза) и не требует детализации по поставкам, достаточно аналитики по контрагентам.

- Если у вас один владелец, но много поставок, либо несколько владельцев с частыми поставками, либо товары с разными условиями, настоятельно рекомендуется учёт по партиям (документам поступления) – это упростит начисление платы, возвраты, инвентаризацию и урегулирование споров.

- В 1С партионный учёт для чистого хранения реализуется добавлением субконто «Партии» (или «Документы поступления») к счёту 002, либо использованием специализированных документов «Поступление на ответственное хранение», которые автоматически создают партии.

Главное правило: вы всегда должны точно знать, какое количество товара, от какого владельца, на основании какого документа у вас находится. Это минимизирует риски и делает ваш сервис профессиональным.

Вывод: партионный учёт при комиссии и при чистом хранении

Партионный учёт — это не просто техническая опция в 1С, а инструмент, который обеспечивает прозрачность, юридическую защиту и финансовую точность. Однако его необходимость и глубина зависят от того, по какой модели вы работаете.

При работе по договору комиссии (ответственное хранение с реализацией)

Партионный учёт обязателен.

Без него вы не сможете:

- Разделять остатки собственного и комитентского товара, если используете общие артикулы.

- Точно определять, какой именно товар какого комитента продан.

- Формировать отчёты комитентам с детализацией по партиям.

- Избежать налоговых рисков (переквалификации комиссии в куплю-продажу).

Минимальные требования:

- Счёт 002 с субконто «Контрагенты» (владельцы).

- Для каждого поступления от комитента создаётся отдельная партия (привязка к документу поступления).

- При продаже обязательно указывать партию, из которой списывается товар.

Рекомендованный уровень:

- Использование специализированных документов «Поступление товаров на комиссию» и «Отчёт комитенту».

- Настройка автоматического списания партий (FIFO, FEFO) для минимизации ошибок.

- При наличии серийных номеров — их привязка к партиям и владельцам.

При чистом ответственном хранении (без реализации)

Полноценный партионный учёт (как при комиссии) не обязателен, но аналитика по контрагентам и документам поступления желательна.

Достаточный уровень:

- Счёт 002 с субконто «Контрагенты» — чтобы видеть остатки каждого владельца.

- Приёмка и возврат оформляются документами с указанием контрагента.

Когда стоит добавить учёт по партиям (документам поступления):

- Если один владелец привозит товар несколькими партиями с разными условиями хранения (цена, сроки).

- Если необходимо начислять плату за хранение дифференцированно по партиям.

- Если товары имеют ограниченный срок годности и нужен контроль FEFO.

- Если владелец требует детализации по каждой поставке.

- Если вы планируете в будущем перейти на комиссию — заранее внедрённый партионный учёт упростит переход.

Сравнительная таблица

Общий принцип

Какую бы модель вы ни выбрали, главное — возможность в любой момент однозначно определить, какой товар, в каком количестве, от какого владельца и на основании какого документа находится у вас на складе. Партионный учёт — это инструмент, который даёт эту уверенность. Его внедрение требует первоначальных затрат времени и внимания, но многократно окупается за счёт прозрачности, отсутствия претензий со стороны клиентов и налоговой безопасности.