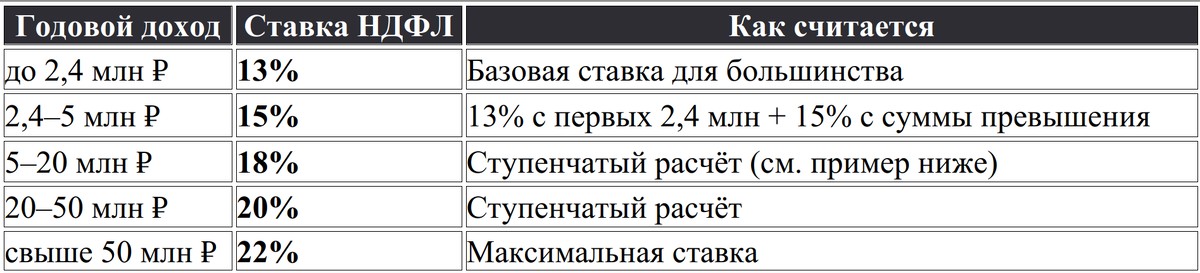

📊 Что изменилось: прогрессивная шкала НДФЛ в цифрах

Раньше почти все платили 13% (или 15% с суммы превышения для доходов >5 млн ₽ в год). Теперь шкала стала многоступенчатой .

👥 Кого это касается: 4 категории граждан

✅ Категория 1: «Ничего не изменится»

- Доход до 200 000 ₽ в месяц (2,4 млн ₽ в год)

- Что делать: Ничего. Платите 13% как раньше.

✅ Категория 2: «Небольшое увеличение»

- Доход 200–400 тыс. ₽ в месяц (2,4–5 млн ₽ в год)

- Пример: Зарплата 300 000 ₽/мес = 3,6 млн ₽ в год

→ НДФЛ: (2,4 млн × 13%) + (1,2 млн × 15%) = 312 000 + 180 000 = 492 000 ₽

→ Средняя ставка: 492 000 / 3,6 млн = 13,67% (всего +0,67 п.п.)

✅ Категория 3: «Заметный рост нагрузки»

- Доход 400 тыс.–1,7 млн ₽ в месяц (5–20 млн ₽ в год)

- Пример: Доход 10 млн ₽ в год

→ Расчёт:

• 2,4 млн × 13% = 312 000

• (5 – 2,4) млн × 15% = 390 000

• (10 – 5) млн × 18% = 900 000

→ Итого НДФЛ: 1 602 000 ₽ (средняя ставка ~16%)

✅ Категория 4: «Высокий доход»

- Доход свыше 20 млн ₽ в год

- Что важно: При доходе >50 млн ₽ ставка 22% применяется только к сумме превышения. Средняя ставка всё равно будет ниже 22%.

💡 Практический пример: «А если у меня несколько источников дохода?»

Ситуация:

- Зарплата: 180 000 ₽/мес = 2,16 млн ₽ в год

- Сдача квартиры: 40 000 ₽/мес = 480 000 ₽ в год

- Инвестиционный доход: 200 000 ₽ в год

- Итого: 2,84 млн ₽ в год

Расчёт НДФЛ:

→ Первые 2,4 млн ₽: 2,4 млн × 13% = 312 000 ₽

→ Превышение (440 000 ₽): 440 000 × 15% = 66 000 ₽

→ Всего НДФЛ: 378 000 ₽

→ Средняя ставка: 378 000 / 2,84 млн = 13,3%

📌 Вывод: Даже при нескольких источниках дохода, если общий доход не сильно превышает 2,4 млн ₽, рост налога будет минимальным.

⚠️ На что обратить внимание: 3 риска

🔹 Риск 1: «Неучтённые доходы»

Налоговая видит не только зарплату, но и:

- Доходы от сдачи имущества

- Дивиденды, проценты по вкладам

- Доходы от продажи имущества (с учётом вычетов)

Что делать: Сложите все источники дохода до подачи декларации 3-НДФЛ.

🔹 Риск 2: «Продажа имущества»

Если продали квартиру, машину или долю в бизнесе:

- Доход от продажи учитывается в общей сумме за год

- Но можно применить имущественный вычет (1 млн ₽ для недвижимости, 250 тыс. ₽ для иного имущества)

Пример:

Продали квартиру за 4 млн ₽, владели менее минимального срока

→ Доход: 4 млн ₽

→ Вычет: 1 млн ₽

→ Налоговая база: 3 млн ₽

→ Если это единственный доход: НДФЛ = 2,4 млн × 13% + 0,6 млн × 15% = 402 000 ₽

🔹 Риск 3: «ИП и самозанятые»

- ИП на УСН/патенте платят налог по своему режиму — прогрессивная шкала НДФЛ на них не распространяется

- Самозанятые (НПД) также платят по своей ставке (4%/6%) — НДФЛ не платят

✅ Но: Если вы одновременно работаете по трудовому договору и как самозанятый — доходы суммируются для расчёта НДФЛ с зарплаты.

✅ Что делать прямо сейчас: чек-лист

- Сравните с порогами<2,4 млн ₽ → ничего не меняется

2,4–5 млн ₽ → готовьтесь к +0,5–2 п.п. к ставке

5 млн ₽ → детально изучите ступенчатый расчёт - Проверьте право на вычеты Стандартные (на детей)

Социальные (лечение, обучение)

Имущественные (покупка/продажа жилья)

→ Вычеты уменьшают налоговую базу, а не ставку! - Настройте уведомления

В личном кабинете налогоплательщика включите оповещения о начислениях: ЛК ФЛ ФНС - Сохраните эту статью

Чтобы вернуться к примерам при заполнении декларации в 2026 году.

Официальные источники для проверки

ФЗ о прогрессивной шкале НДФЛ

pravo.gov.ru — ФЗ №176-ФЗ от 12.07.2024

Калькулятор НДФЛ

nalog.ru — Калькулятор налогов

Личный кабинет налогоплательщика

Справка о доходах 2-НДФЛ