Если у вас есть долги — кредиты, микрозаймы, коммунальные платежи или даже налоги — и кажется, выхода нет, вы не одиноки. Очень многие семьи и обычные люди попадают в круговорот звонков коллекторов, арестов счетов, угроз приставов и постоянного стресса. Нормально планировать жизнь, спокойно оплачивать покупки, строить планы на отпуск — всё это становится недосягаемой роскошью. Мы в «Центре Защиты Заемщиков» каждый день видим эти истории — и знаем, что законные, цивилизованные пути решения есть.

Банкротство физического лица — это официальный, предусмотренный законом способ разобраться с долгами, когда других вариантов просто не осталось. Пугаться самого слова «банкротство» не стоит: это не клеймо, а инструмент, который помогает вернуть себе обычную жизнь и избавиться от того эмоционального груза, который давит на ваши плечи уже много месяцев или даже лет.

С 2026 года, как ожидается, процедура упрощённого банкротства через МФЦ (многофункциональный центр) продолжит работать по обновлённым правилам. Но возникает важный вопрос: подходит ли этот вариант лично вам или всё же потребуется классическое судебное банкротство? Что лучше — банкротство через суд или МФЦ? И есть ли быстрый способ понять, что будет с долгами, если подать заявление?

Расскажем максимально просто, без юридической «шелухи», но с опорой на наш реальный опыт помощи людям по всей России.

Как работает банкротство физлица и чем оно отличается через суд и МФЦ

Сначала важная правда: банкротство — это законная и прозрачная процедура по ФЗ №127 (по нему и работает наша команда), которую контролируют суд, кредиторы и специальные специалисты — финансовые управляющие. В результате, если все условия соблюдены, возможно списание долгов через МФЦ или через суд.

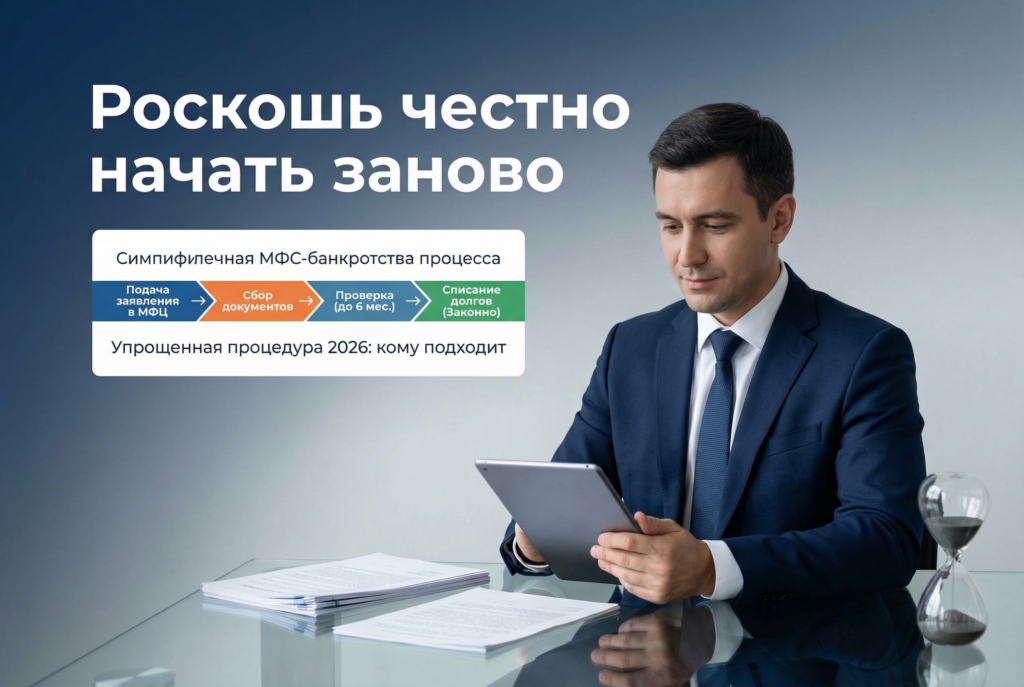

Через МФЦ процедура, по сути, упрощённая: она подойдёт, если ваш совокупный долг — от 50 до 500 тысяч рублей, и нет исполнительных производств или залогового жилья. Вам не нужен финансовый управляющий, подача документов и заявления проходит не в суд, а в МФЦ — и сам процесс обычно короче и дешевле для заявителя.

Но у этой схемы есть и тонкости. У многих часто возникает вопрос: судебное банкротство или МФЦ, что лучше? Ответ всегда зависит от деталей вашей ситуации. В ряде случаев без суда не обойтись — если долг превышает пороговую сумму, есть имущество в залоге, запущено исполнительное производство, либо ситуация сложнее на уровне документов. Тут уже потребуется финансовый управляющий и полное сопровождение дела — мы помогаем взять на себя эти этапы, помогая людям по всей стране.

Кому подойдет упрощённое банкротство через МФЦ в 2026 году

Мы за честную и прозрачную коммуникацию — нет смысла тянуть время или рисковать, если ситуация соответствует критериям для МФЦ. По состоянию на текущую редакцию закона вы можете воспользоваться упрощённой схемой, если:

— Сумма ваших долгов от 50 000 до 500 000 рублей.

— В отношении вас отсутствуют открытые исполнительные производства (например, судебные приставы не взыскивают долг ежемесячно через зарплату).

— Вы не являетесь индивидуальным предпринимателем на момент подачи.

— Нет имущества в залоге и сложных судебных разбирательств, связанных с долгами.

— У вас нет дохода, либо он минимальный, и реально исполнять долговые обязательства вы не можете.

Если вы узнаёте себя в этих пунктах — есть смысл проверить детали и возможности. Даже если кажется, что ситуация «пограничная», стоит получить консультацию со специалистом: часто нюансы влияют на выбор пути. Например, у некоторых клиентов уже были попытки взыскания через суд, или долговая нагрузка чуть выше лимитов — и тогда потребуется обычное судебное банкротство.

Как подать заявление на банкротство через МФЦ: спокойный разбор

Немного о бытовых деталях. Подача заявления через МФЦ остаётся относительно удобной: вы собираете подтверждающие документы (по составу их помогает структурировать наш юрист), заполняете заявление и подаёте в МФЦ по месту прописки. Далее процедура включает уведомление кредиторов — и начинается процесс, по итогам которого долги могут быть списаны.

Важно: если вы не уверены, подпадаёте ли под условия банкротства 2026 года, лучше не рисковать разночтениями. Наши клиенты получают пошаговую схему сбора документов, регулярно консультируются в чате с командой юристов, а персональный менеджер подстраивается под удобный для клиента способ связи (чат, мессенджер, телефон). Мы работаем абсолютно конфиденциально: никто лишний не узнает о вашем обращении, все этапы максимально защищены.

Финансовый управляющий — нужен ли он?

Один из частых вопросов — нужен ли для процедуры через МФЦ финансовый управляющий? По закону, в случаях упрощённого «несудебного» банкротства он не требуется. Это плюс: расходы и длительность минимальны, процедура проще. Но если дело уходит в суд (долги больше лимита, есть спорные моменты или имущества), без специалиста не обойтись — управляющий играет центральную роль в защите интересов сторон, составлении отчётов, переговорах с кредиторами.

Мы в «Центре Защиты Заемщиков» сопровождаем как несудебные, так и судебные варианты, всегда объясняя клиенту, к чему готовиться. Это избавляет от «ошибок на эмоциях» и ложных ожиданий.

Что будет после банкротства: спокойно о последствиях

Самый частый страх — а не будет ли банкротство «черной меткой» и не заберут ли единственное жильё? Всё проще, чем рисует воображение: единственное жильё не трогают (если оно не в залоге), родственники не обязаны расплачиваться по вашим долгам (если не выступали поручителями). Банкротство — это не позор, а инструмент, над которым работает государство ради снижения социальной напряженности.

Есть формальные последствия: после процедуры пятилетний срок на уведомление банков о статусе банкрота при попытке брать новые кредиты/займы, три года — нельзя быть директором/бенефициаром компаний. Но большинство наших клиентов переживают не из-за кредитных перспектив, а за обычную, спокойную жизнь: избавиться от эмоционального давления, перестать бояться звонков, ареста карты, невозможности выйти за границу.

Важные мифы и реальность на пальцах

Часто к нам приходят с мифами: «заберут квартиру», «оставят долги на детей», «ничего не получится без огромных бумаг». Всё это не так. Единственное жильё по закону не изымается, ответственность не перекладывается на ваших близких (если нет реальных поручителей), и формальности вполне преодолимы. Главное — не затягивать и не пытаться решать всё “наугад”, а идти пошагово, под контролем тех, кто на этой теме «собаку съел».

Почему важно делать всё не «между делом», а с поддержкой

Наша практика показывает: самостоятельная попытка разобраться в тонкостях банкротства через МФЦ без навыков и поддержки часто приводит к отказу по формальным признакам или к тому, что человек теряет время и попадает под ещё большие ограничения (арест имущества, новые суды, приставы). Обычный пример — семья с кредитами в банках и МФО начинает собирать справки, но ошибается с пакетом или сроками подачи, и получает отказ. Каждая попытка, особенно неудачная, отражается на нервах и затягивает решение.

Юридическое сопровождение — это, по сути, страховка от бюрократической ловушки: адвокат правильно формирует пакет, отслеживает детали, контролирует контакт с МФЦ. У нас вы получаете не просто консультацию, но и регулярно чатитесь с профильным юристом, в том числе по сложным/не стандартным вопросам, а персональный менеджер на связи в удобное вам время. Работаем через WhatsApp, телефон, через сайт — выбирайте то, что удобно.

Реальные истории: как помощь юриста делает разницу

Дарья, 39 лет, двое детей. После болезни и кредитов в МФО телефон не замолкал ни днем, ни ночью. Каждая покупка в магазине напоминала, что карта под арестом, а зарплата «утекает» на долги. После бесплатной консультации с нашими юристами выяснилось: сумма долгов как раз в пределах для процедуры через МФЦ, арестов/исполнения нет. Сопроводили по этапам подачи — спустя несколько месяцев Дарья смогла вздохнуть и планировать повседневные траты без страха.

Владимир, 53 года, роль кормильца в большой семье. Приставы заблокировали карточку, оплачивать даже коммуналку было невозможно. Попытался самостоятельно разобраться с заявлением — слишком всё запутано. Позвонил нам, прошли детальное анкетирование и выяснили, что размер долгов сложнее «по верхней границе» для МФЦ. Пошли через судебное банкротство, где подключился финансовый управляющий. В итоге удалось структурировать все шаги, учесть и спорные долги по ЖКХ, и вопросы по налоговой — и Владимир смог вернуть контроль над своей повседневной жизнью.

Марина, самозанятая, боялась, что процедура “сломает” её рабочие отношения и не даст снова заниматься любимым делом. На консультации выяснили: ограничения касаются директоров юрлиц, а для самозанятых требований практически нет. Поддержали на всех этапах, все бумаги помогли собрать и отправить.

Почему стоит обращаться именно за консультацией, а не решать самому

Мы видим десятки историй, когда не хватает какой-то одной справки, один пункт не учтён в заявлении — и процедура начинает буксовать. Чтобы банкротство прошло спокойно, без повторных отказов, с минимальными трудозатратами и невидимым для окружающих процессом, особенно важно пройти бесплатную первичную консультацию — это ваше право и возможность понять, как действовать в 2026 году.

В «Центре Защиты Заемщиков» вы всегда сможете рассмотреть вариант рассрочки или оплаты частями — мы понимаем, что лишних денег не бывает, когда дело касается долгов. Каждая заявка обрабатывается индивидуально, а конфиденциальность гарантирована.

Финальная мысль — не пытайтесь бороться с долгами в одиночку, метаясь между советами из интернета и обещаниями «мгновенного списания». Юридически верный путь — это поверить себе, дать себе право на вторую жизнь без давления и обратиться к специалистам за оценкой ситуации, составлением поэтапного плана и поддержкой на каждом этапе.

Больше информации и подробностей — на сайте https://czzem.ru/.