Всем привет! На канале запускаю новую рубрику - разбор акций российского фондового рынка.

В каждом выпуске будем подробно анализировать одну компанию и в конце делать главный вывод - стоит ли рассматривать эту акцию к покупке или лучше подождать. Есть мысль перелопатить все акции Российского фондового рынка и разобрать каждую из них по отдельности. Не знаю насколько хватит сил, но не буду загадывать.

Формат будет максимально понятный и структурированный. Разбор каждой компании будет состоять из четырёх частей:

- Общая информация о компании

- Фундаментальный анализ (отчёты, прибыль, мультипликаторы)

- Технический анализ (график, уровни, цены)

- Итог и личный вердикт

Такой разбор поможет не покупать акции наугад, а понимать, что происходит внутри бизнеса и за счёт чего компания зарабатывает.

Первые разборы будут посвящены банковскому сектору России. Сравним крупнейшие банки и посмотрим, какие из них выглядят наиболее перспективно.

И первая акция на разборе - Сбербанк.

Также уже снял подробное видео на тему покупки Сбербанка. Если интересен именно формат видео, то переходите и смотрите.

Идем дальше….

Общая информация

Сбербанк - крупнейший банк России и одна из главных компаний на российском фондовом рынке.

С ним сталкивался практически каждый, поэтому неудивительно, что это акция номер один по популярности у инвесторов.

Основные факты о компании:

- крупнейшая капитализация среди российских компаний

- самая большая чистая прибыль на рынке

- более 110 миллионов клиентов

- лидер по доле на банковском рынке

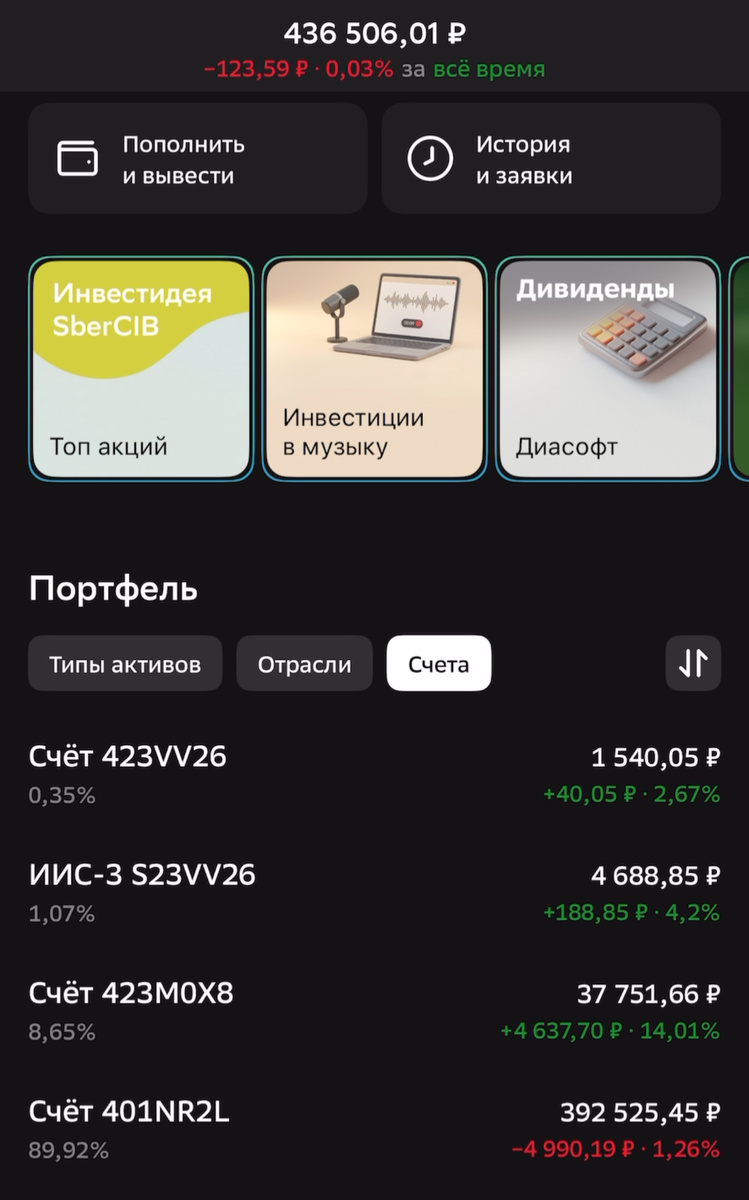

Также в качестве напоминания, вот так выглядит мой портфель:

И сразу скажу, что в моём портфеле Сбербанк есть, но на небольшую сумму - около 4 000 рублей на ИИС.

Покупал его не под инвестиционную идею, а скорее как тест - посмотреть, как работает налоговый вычет. Так совпало, что в качестве тестовой акции был куплен Сбербанк.

Во всех остальных портфелях этой акции у меня нет, хотя у большинства инвесторов Сбер занимает довольно большую долю.

Важно знать, что у Сбербанка есть два типа акций:

- обыкновенные

- привилегированные

Обыкновенные дают право голоса, привилегированные - приоритет по дивидендам.

Но в случае Сбербанка для частного инвестора разницы почти нет: цены почти одинаковые , дивиденды также одинаковые.

Также стоит учитывать структуру акционеров. Контроль у государства - это одновременно и плюс, и минус.

С одной стороны - меньше риска.

С другой - меньше свободы у компании.

Но для инвестора это скорее плюс, чем минус.

Структура держателей акции Сбербанк:

Фундаментальный анализ

Теперь посмотрим на основные показатели компании.

P/E = 3.97

Это низкое значение. По меркам российского рынка компания выглядит недооценённой.

Если ориентироваться в среднем по РФ, всё что ниже 5 можно считать дешёвым.

Чистая прибыль за 2025 год - около 1.7 трлн рублей.

Это самая большая прибыль среди всех банков и вообще среди российских компаний.

Что ещё важно:

- процентные доходы выросли

- комиссионные немного снизились

- общий операционный доход увеличился

- ROE ≈ 22.7% - очень высокая рентабельность

- достаточность капитала ≈ 13% при требовании ЦБ около 8%

- стоимость риска около 1.3% - низкое значение

- P/B ≈ 0.8 - акция торгуется ниже балансовой стоимости

Компания сократило число сотрудников по данным на 2025 год, при этом производительность выросла. Это говорит о том, что процессы оптимизируются.

Сбер выделяет 50% от чистой прибыли на дивиденды, а чистая прибыль из года в год растет и бьет рекорды. В результате этого дивиденды всегда растут и имеют двузначное значение (11-12%).

Количество клиентов продолжает увеличиваться - уже больше 110 миллионов.

По фундаменталу компания выглядит очень сильной. Практически образцовые показатели.

Технический анализ

Теперь посмотрим на график.

Сбербанк - дивидендная акция, поэтому важно смотреть, как она ведёт себя после дивидендных гэпов.

История последних лет:

- 2021 - падение около 8%

- 2023 - уже больше 11%

- 2024 - после дивидендов падение доходило до 15%, затем коррекция до −33% от максимумов

- 2025 - гэп снова больше 15%

По объёмам видно, что крупные покупки были в районе 307 рублей.

Следующий важный уровень - около 278 рублей.

Более глубокий уровень - примерно 221 рубль, но сейчас он выглядит маловероятным.

На текущий момент цена находится близко к историческим максимумам.

Если смотреть от минимумов последних лет, акция выросла более чем на 200%.

Рост хороший, особенно с учётом стабильных дивидендов.

Итог и мой вердикт

Компания очень сильная:

- высокая прибыль

- высокая рентабельность

- стабильные дивиденды

- огромная клиентская база

- поддержка государства

Но есть и минусы.

Сбер - самая крупная компания на рынке.

Чем больше компания, тем сложнее ей расти.

Это уже не просто банк, а целая экосистема:

- финтех

- IT

- сервисы

- маркетплейсы

- цифровые продукты

И есть ощущение, что потенциал роста постепенно ограничивается.

Да, дивиденды хорошие.

Да, компания надёжная.

Но цена сейчас находится на максимумах.

Покупать по самым высоким ценам, когда акция есть почти у каждого инвестора, лично я не считаю хорошей идеей.

Буду ли я покупать Сбер?

Да. Но не сейчас.

Мой личный план - покупать после дивидендных гэпов или на сильных падениях рынка.

По истории после выплаты дивидендов у Сбербанка происходит часто снижение примерно на 11–16%.

Это как раз район 270–280 рублей.

Вот там я бы начинал совершать покупки.

Я бы даже сделал отдельный счёт под Сбербанк и покупал его раз в год на просадках, а деньги в остальное время держал в фонде ликвидности или на вкладе.

Да, можно ошибиться и не купить сейчас.

Если начнётся снижение ставки, рынок может пойти вверх и Сбер вместе с ним.

Но лично моя позиция такая:

📌 Акция хорошая

📌 В портфеле она точно будет

📌 Но покупать буду только на коррекциях, а не на хаях.