Помните времена, когда надпись «Государственное предприятие» означало абсолютную надежность, сделанную на века по строгому ГОСТу? На долговом рынке аббревиатура ГТЛК (Государственная транспортная лизинговая компания) работает именно так. Стопроцентная собственность государства, триллионные активы и статус системообразующего предприятия. Эмитент выходит за деньгами, и менеджеры будут продавать этот выпуск как идеальную тихую гавань. Но давайте отбросим красивые слова про «технологический суверенитет» и посмотрим на реальные цифры. Нас не проведешь статусом, когда речь идет о доходности нашего капитала.

💡 Я уже 5 лет я пишу в Telegram то, что не успевает дойти до новостей: инсайды, цифры, разборы, мысли на ходу. Один день это инфа про майнинг Бутана. Другой — как выбрать трейдинг-бота или почему кофе это новый биткоин. Присоединяйся!

Новый выпуск

- Компания просит в долг на 4 года (1440 дней).

- Ориентир по фиксированному купону — 16,25–16,75%.

- Предусмотрена амортизация: начиная с третьего года вам начнут возвращать тело долга кусочками по 12,5%.

- Выплаты ежемесячные.

Бизнес ГТЛК — это кровеносная система транспортной отрасли (самолеты, поезда, корабли в лизинг). Но за фасадом грандиозных строек и обновления флота скрывается суровая бухгалтерия. Открываем отчет за первое полугодие 2025 года:

- Лизинговые активы – 1,1 трлн руб. (+11% г/г);

- Лизинговый портфель – 2,9 трлн руб. (+64% г/г);

- Выручка – 75,8 млрд руб. (+19% г/г);

- Чистый убыток – 2,4 млрд руб.

Рейтинг эмитента:

- 'AA- (RU)' (стабильный) от АКРА;

- 'ruAA-' (стабильный) от Эксперт РА.

- ESG-рейтинг эмитента: ESG-3 (ESG-AA) от АКРА.

Да, активы растут, выручка выросла на 19%, но в графе «чистый финансовый результат» сияет убыток в 2,4 миллиарда рублей. Коммерческую контору с такими вводными банки бы уже распяли. Но здесь другой случай — за спиной стоит Минфин. Дефолта не будет, государство свое детище не бросит. Вопрос в другом: а справедливую ли цену они предлагают нам за четырехлетнюю заморозку денег?

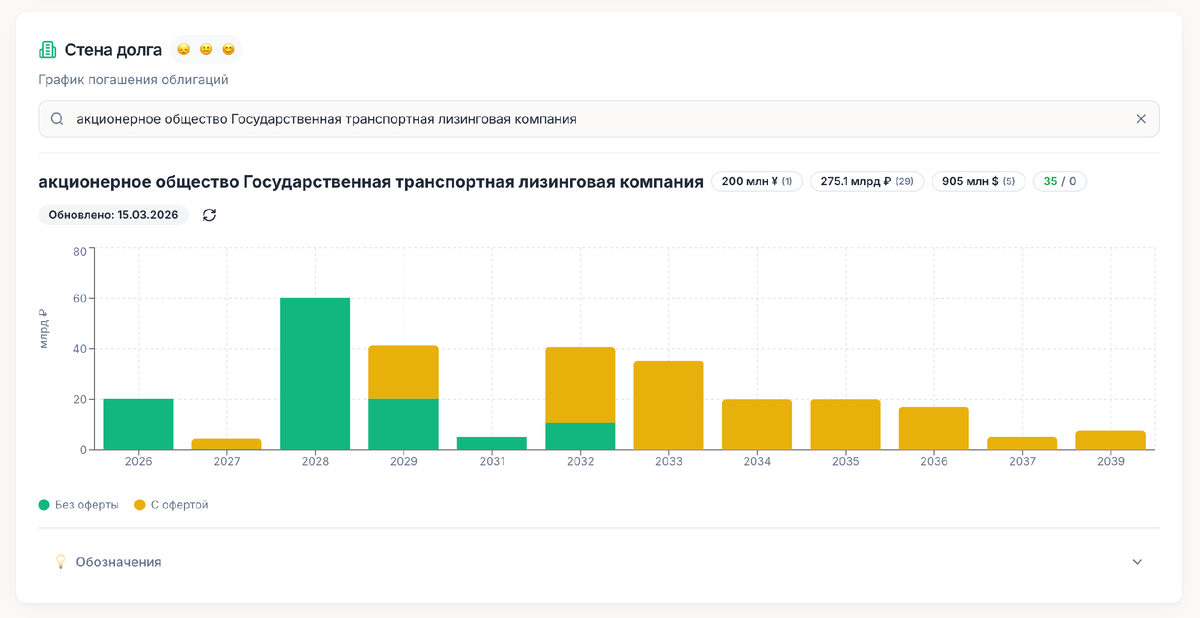

Стена долга

Чтобы понять логику казначейства, я открыл график погашения облигаций компании. Посмотрите на «стену долга» на сайте Kupona.

В 2026 и 2027 годах выплаты относительно комфортные (около 20 млрд и менее 10 млрд соответственно). Но в 2028 году компанию ждет настоящий финансовый Эверест — к погашению запланировано колоссальные 60 миллиардов рублей по выпускам без оферты.

Новый четырехлетний выпуск гасится весной 2030 года. Казначейство действует как грамотный прагматик: они заранее собирают длинные деньги, чтобы размазать долговую нагрузку и спокойно пройти пиковый 2028 год. Для компании это блестящий ход. А для нас?

Математика упущенной выгоды

Нам предлагают зафиксировать купон 16,75% (в лучшем случае). Брокеры будут рисовать эффективную доходность выше 18%, но это сработает лишь при идеальном реинвестировании каждого купона. Давайте проведем честный расчет и сравним первичку с тем, что уже лежит на вторичном рынке.

Берем данные торгов по старым выпускам ГТЛК так же из Kupona:

- Хотите фикс? Пожалуйста. На бирже торгуется их же выпуск 2P-09. Доходность к погашению (YTM) там сейчас около 17,00%. Выпуск 2P-08 дает эффективную доходность 16,27%, но с гигантским купоном 19,5%. Рынок уже оценивает их старые долги дороже, чем то, что они пытаются продать нам на первичке.

- Хотите защиту от инфляции? У ГТЛК россыпь отличных флоатеров. Например, выпуск 1P-09 прямо сейчас дает привязку к Ключевой Ставке + 3,5%. При текущей КС в 15,5% это 19% реального денежного потока. Выпуск 2P-11 дает КС + 3%.

Задайте себе простой логический вопрос. Зачем мне нести живые рубли в новый выпуск под 16,75% на четыре года, если я могу зайти в терминал и за те же деньги купить их же флоатер под 18,5–19%?

Вам предлагают взять на себя риск фиксации ставки на длительный срок. Эмитент надеется, что инфляция упадет, и через два года он будет платить вам жалкие 16,75%, когда флоатеры будут давать меньше. Но если жесткая политика ЦБ затянется (о чем прямо сказано в рисках), этот скрытый налог на инфляцию сожрет вашу реальную доходность.

Вывод

В надежности ГТЛК сомневаться не приходится — государственная машина перемелет любые убытки. Но параметры нового займа математически невыгодны для инвестора. Эмитент пытается зафиксировать для себя дешевые деньги перед тяжелым 2028 годом, недоплачивая премию за срок.

Если хотите глубже разбираться в таких механизмах — я часто продолжаю эти темы у себя в телеграме. Без хайпа, просто нормальный разговор про деньги, поведение и экономику. Кому близко — заходите.