Многие привыкли считать облигации безопасной альтернативой банковским вкладам, но реальность 2025 года нанесла по этому убеждению сокрушительный удар. По данным свежего отчета Банка России, частные инвесторы потеряли на дефолтах рекордные ₽22 млрд, а количество пострадавших выросло в три раза. Стратегия «купил купон и спи спокойно» больше не работает в условиях жесткой денежно-кредитной политики и налоговых реформ.

В этой статье мы разберем, почему наступил этот «дефолтный шторм» и как использовать профессиональные инструменты анализа — от проверки «стены долга» эмитента до карты риска портфеля — чтобы вовремя заметить слабые звенья и сохранить свои накопления.

💡 Я уже 5 лет я пишу в Telegram то, что не успевает дойти до новостей: инсайды, цифры, разборы, мысли на ходу. Один день это инфа про майнинг Бутана. Другой — как выбрать трейдинг-бота или почему кофе это новый биткоин. Присоединяйся!

₽22 млрд «в трубу»

Цифры, озвученные регулятором, пугают своей динамикой. В 2025 году объем вложений населения в облигации эмитентов, допустивших дефолт, составил 22 миллиарда рублей.

Для сравнения: в 2022 году, который тоже нельзя было назвать спокойным, эта сумма составляла «всего» 8 млрд рублей. Рост — почти в три раза. Но самое страшное даже не в деньгах, а в людях: 163 000 физических лиц оказались владельцами проблемных бумаг. Годом ранее их было всего 48 тысяч.

Почему так произошло? В погоне за доходностью, превышающей банковские вклады, частные инвесторы массово скупали ВДО (высокодоходные облигации). Большинство этих бумаг были доступны «неквалам», которые зачастую не смотрели на кредитные рейтинги, ориентируясь только на процентную ставку.

Три причины, почему дефолты стали реальностью

Банк России выделяет несколько ключевых факторов, которые «сломали» рынок в 2025-м и продолжат давить на него в 2026-м:

- Жесткая денежно-кредитная политика (ДКП). Высокая ключевая ставка — это яд для закредитованного бизнеса. Компании, которые привыкли перехватывать деньги под 10-12%, внезапно обнаружили, что за новые долги нужно платить 20% и выше.

- Налоговые инновации. Изменение налогового законодательства в 2025 году ударило по чистой прибыли компаний, сократив их возможности по обслуживанию долгов.

- Стена рефинансирования. В 2026 году огромному количеству эмитентов предстоит гасить старые выпуски облигаций. Чтобы отдать старый долг, нужно занять новый, но под грабительский процент. С этим справятся далеко не все.

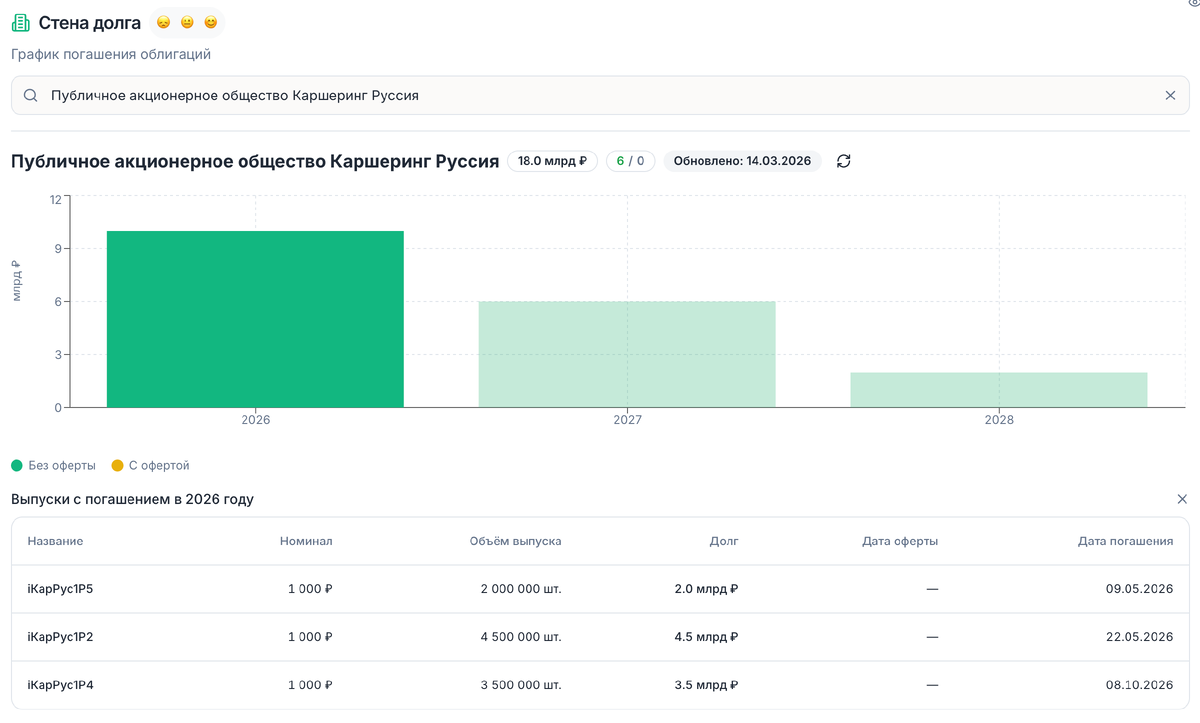

Например вот так выглядит стена долга у Делимобиля на 3 года вперед. Можно заметить, что 2026 год будет самым объемным. Можем ожидать новые выпуски для рефинансирования, к дополнению к уже торгуемым на бирже выпускам:

2026 год: кто в зоне риска?

Регулятор прямо заявляет: кредитные риски в 2026 году останутся на повышенном уровне. 45% от всего объема проблемных бумаг сейчас находится в руках обычных людей. Это значит, что профессиональные игроки (банки и фонды) успели вовремя выйти из активов, «разгрузившись» об частных инвесторов.

Основные маркеры опасности сегодня:

- Отсутствие у компании кредитного рейтинга или его резкое снижение.

- Слишком высокая купонная доходность (сильно выше рынка).

- Специфические отрасли, наиболее чувствительные к росту налогов и стоимости кредитов.

Как защитить свой капитал?

Инвестиции в облигации в 2026 году требуют кардинально другого подхода. Эпоха «покупай всё подряд» закончилась. Теперь главный навык инвестора — глубокий чек-ап эмитента. Чтобы не пополнить печальную статистику ЦБ, критически важно проверять каждый актив «под лупой». Не нужно быть гуру, чтобы увидеть красные флаги. Используйте сервисы, которые вам помогут узнать больше про выпуски облигаций, перед покупкой. Например та же Kupona, откуда я взял информацию по Делимобилю выше. Там есть три мощных инструмента для этого:

- Стена долга: введите название компании и увидите график погашений. Если в 2026–2027 годах у эмитента «пик» выплат — это возможная зона риска.

- Карта риска: визуальный график «Доходность и Дюрация». Если ваша облигация в красной зоне (высокий G-spread относительно ОФЗ) — значит, рынок закладывает большие риски.

- Калькулятор Hold-to-Maturity: Он считает реальную доходность с учетом налогов (13%) и амортизации. Вы сразу видите, стоит ли риск этой прибыли.

Итог

Главный урок, который стоит выучить сейчас — доходность никогда не бывает бесплатной. За каждым сверхвысоким купоном стоит риск, который кто-то должен на себя взять. И в ваших интересах сделать так, чтобы этим «кем-то» оказались не вы.

Приучите себя к жесткой гигиене в портфеле: тратьте на анализ эмитента хотя бы 15–20 минут перед каждой покупкой. Изучайте график погашения долгов, смотрите на кредитные рейтинги и не позволяйте жадности заглушать здравый смысл. Инвестиции в текущих условиях — это не лотерея, а дисциплинированная работа с рисками. Берегите свой капитал, сохраняйте холодную голову и пусть ваши купоны всегда приходят вовремя.

Если хотите глубже разбираться в таких механизмах — я часто продолжаю эти темы у себя в телеграме. Без хайпа, просто нормальный разговор про деньги, поведение и экономику. Кому близко — заходите.