Когда люди впервые слышат слово "облигация", обычно кажется, что это что-то сложное из мира финансов. На самом деле всё намного проще.

Давай представим обычную жизненную ситуацию. Допустим, я решил занять у тебя денег.

Прихожу и говорю:

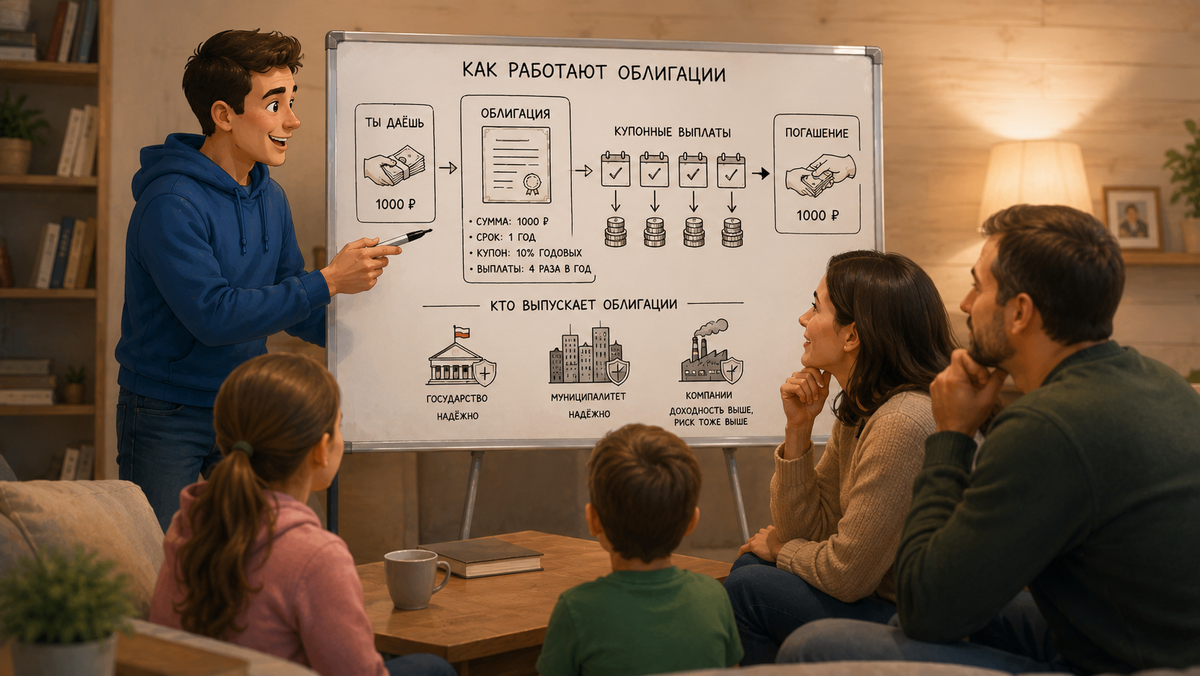

— Дай в долг 1000 рублей. Через год верну.

Ты соглашаешься.

Но просто на словах занимать деньги не хочется, поэтому я пишу расписку.

В ней указано:

📌 сумма займа — 1000 рублей

📌 срок — 1 год

📌 процентная ставка — 10% годовых

📌 выплаты процентов — 4 раза в год

Вот эта расписка по сути и есть облигация.

Только в реальной жизни её выпускаю не я, а государство, область или крупная компания.

Покупая облигацию, ты фактически даёшь кому-то деньги в долг под определённый процент.

А взамен получаешь регулярный доход.

По теме: С чего начать инвестировать, если вообще ничего в этом не понимаешь?

Что такое купон

Проценты по облигациям называются купонами.

Это те самые выплаты, которые инвестор получает за то, что одолжил деньги.

В зависимости от выпуска купоны могут выплачиваться:

- каждый месяц

- раз в квартал

- два раза в год

По сути это аналог процентов по банковскому вкладу. Только платит их не банк, а тот, кто выпустил облигацию.

Какие бывают купоны

Видов купонов довольно много, но лично я использую только два основных.

Постоянный купон - это самый простой вариант.

Процент известен заранее и не меняется до погашения облигации.

Например: 10% годовых и всё.

Через месяц, год или до погашения условия останутся такими же.

Плюс такого варианта — предсказуемость.

Минус — если ставки в экономике вырастут, твой купон останется прежним.

Надёжно, понятно и немного скучно 😄

Плавающий купон (флоатер) - здесь купон зависит от какого-то показателя.

Чаще всего от ключевой ставки Центрального банка.

Например:

Ключевая ставка + 2%.

Если ставка ЦБ сейчас 15%, то купон будет составлять 17%.

Если ставка вырастет до 18%, то купон станет уже 20%.

Если ставка снизится, купон тоже уменьшится.

Поэтому такие облигации часто используют инвесторы, которые считают, что ставки могут долго оставаться высокими.

Что будет, если продать облигацию раньше срока

Многие думают, что облигацию обязательно держать до погашения.

На самом деле это не так. Её можно продать в любой момент.

Допустим, прошло полгода. Купон ещё не выплачен, но часть процентов уже накопилась.

Когда ты продаёшь облигацию, новый покупатель компенсирует тебе этот накопленный доход.

Поэтому свои честно заработанные проценты ты получаешь сразу при продаже.

Что такое погашение

Возвращаемся к нашему примеру.

Проходит год и я возвращаю тебе 1000 рублей. На этом история заканчивается.

В облигациях этот момент называется погашением.

Инвестору возвращают номинальную стоимость бумаги, а сама облигация перестаёт существовать.

Кто выпускает облигации

Здесь начинается самое интересное.

ОФЗ

Это облигации федерального займа. Их выпускает государство.

Обычно они считаются самыми надёжными инструментами на российском рынке.

Доходность по ним чаще всего ниже, зато риски минимальны.

Муниципальные облигации

Их выпускают регионы и города.

Например:

— Москва

— Новосибирская область

— другие субъекты РФ

По надёжности они обычно находятся между ОФЗ и корпоративными облигациями.

Корпоративные облигации

Их выпускают компании.

Например:

- Газпром

- РЖД

- Ростелеком

- Лукойл

- МТС

Доходность здесь обычно выше. Но и риск тоже немного выше. Потому что финансовое положение компаний может меняться.

Что такое рейтинг облигаций

Когда выбираешь облигации, важно смотреть не только на доходность, но и на кредитный рейтинг эмитента.

Рейтинг показывает, насколько надёжным считается заёмщик.

В России рейтинги присваивают специальные агентства:

— АКРА

— Эксперт РА

Чем выше рейтинг, тем ниже вероятность проблем с выплатами.

Упрощённо это выглядит так:

🟢 ААА — максимальная надёжность

🟢 АА — очень высокая надёжность

🟢 А — высокая надёжность

🟡 ВВВ — средний уровень надёжности

🟠 ВВ и ниже — повышенный риск

Лично я покупаю облигации с рейтингами ААА, АА и А.

Поэтому при выборе облигации я сначала смотрю на рейтинг, а уже потом на доходность.

За сверхдоходностью не гонюсь. Мне спокойнее заработать чуть меньше, но лучше спать по ночам.

Итог

Облигация - это обычный займ.

Ты даёшь деньги в долг. Тебе платят проценты.

В конце срока возвращают основную сумму.

Вот и вся наука 😉

Если тема откликается — подписывайтесь. Здесь я стараюсь объяснять финансы простым языком, без сложных терминов и умных слов.

А в MAX показываю уже, как применяю всё это на практике: что покупаю, как считаю и куда инвестирую деньги.