Знаете человека, который зарабатывает хорошо, но к концу месяца у него ноль? Или того, кто регулярно получает премии, но накоплений нет от слова совсем? А может, это вы сами.

Первый порыв: искать объяснение в расходах. Кофе каждый день, лишние подписки, спонтанные покупки. Но если посчитать, то. цифры не сходятся. Деньги уходят как будто сквозь воду, и никакие таблицы расходов это не фиксируют.

Психологи занимаются этим вопросом уже несколько десятилетий. И ответ, который они нашли, неудобный: дело не в финансовой грамотности. Дело в том, что происходит у нас в голове.

В 2011 году финансовые психологи Брэд и Тед Клонц опубликовали в Journal of Financial Therapy исследование, которое перевернуло представления о том, почему люди бедны или богаты.

Они изучили более 400 человек и выяснили: финансовое поведение человека определяется не уровнем его дохода и не знанием экономики. Оно определяется бессознательными убеждениями о деньгах: теми, что сформировались в детстве.

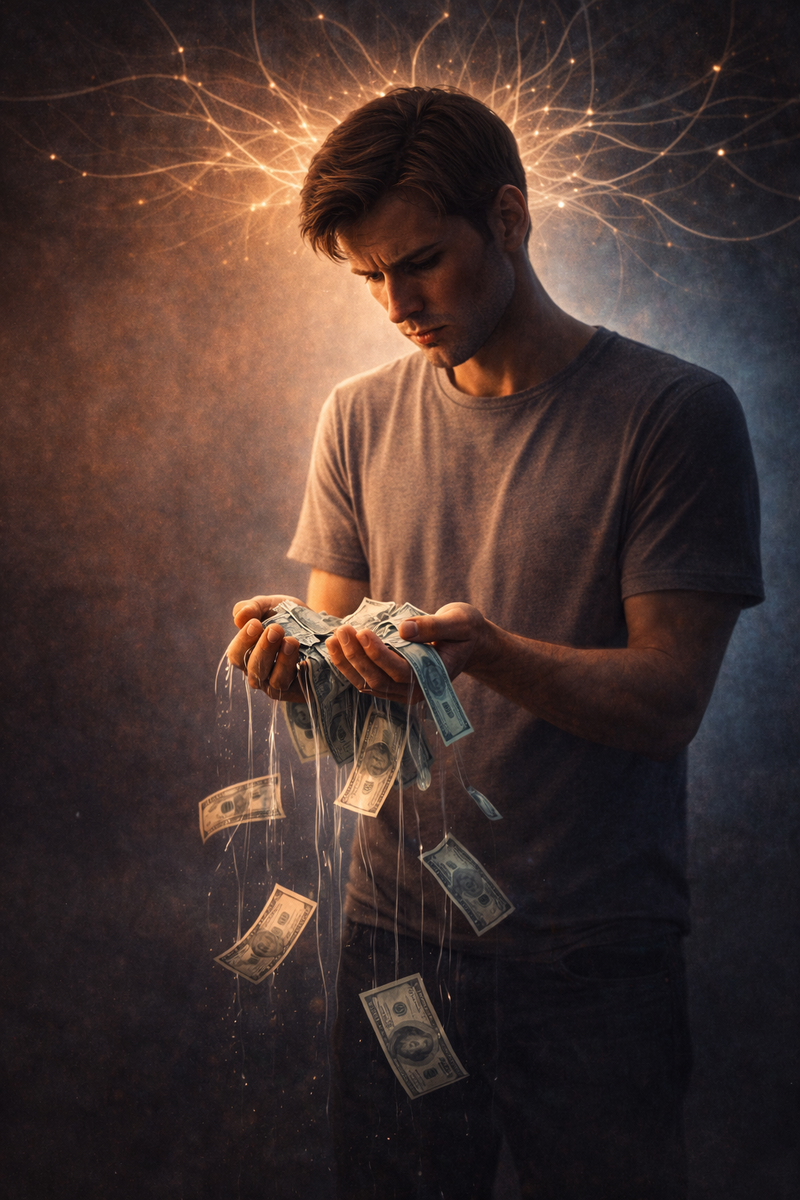

Эти убеждения исследователи назвали «денежными скриптами» — программами, которые запускаются автоматически каждый раз, когда мы принимаем финансовое решение. Купить или не купить. Потратить сейчас или отложить. Попросить прибавку или промолчать.

Наши финансовые проблемы — это не следствие слабой воли или лени. Это продукт убеждений, заложенных в нас задолго до того, как мы заработали первый рубль.

Самое неприятное: большинство этих убеждений мы не осознаём. Они работают фоном.

Четыре программы, которые разоряют

Клонц выделил четыре основных паттерна. Каждый из них узнаваемый и разрушительный по-своему.

- «Деньги — это зло». Люди с этой установкой бессознательно избегают богатства, потому что глубоко убеждены: богатые — жадные, нечестные, не такие как мы. Они могут отказываться от повышений, избегать переговоров о зарплате, раздавать деньги едва они появляются, лишь бы не стать одним из них. Исследование Клонца показало, что этот паттерн напрямую связан с более низким доходом и меньшими накоплениями.

- «Больше денег — решение всех проблем». Это самый распространённый денежный скрипт среди американцев, по данным того же исследования. Человек живёт в ощущении, что «вот получу прибавку, и всё наладится». Но прибавка приходит, а жизнь не меняется, потому что проблема была не в деньгах. Этот паттерн ведёт к хроническому недовольству и трате денег на заглушить внутреннюю пустоту.

- «Деньги = статус». Такие люди тратят, чтобы выглядеть. Новая машина не потому что нужна, а чтобы не хуже соседа. Отпуск в Дубае не потому что хочется, а чтобы было что выложить. Клонц обнаружил, что этот паттерн чаще встречается у людей, выросших в небогатых семьях: деньги стали символом достоинства. Следствие: хроническое перерасходование и финансовые тайны от партнёра.

- «Деньги — это опасность». Тревожное, скрытное отношение к деньгам. Человек боится тратить и боится иметь. Он откладывает на чёрный день, но при этом постоянно беспокоится. Этот паттерн, как ни странно, самый безопасный, потому что такие люди реже влезают в долги. Но качество жизни страдает: деньги есть, а разрешения на них нет.

Важный момент: у одного человека могут активно работать сразу несколько паттернов. И все одновременно, противореча друг другу.

Откуда это берётся

Психолог Элдар Шафир из Принстона и экономист Сендхил Мулланатан из Гарварда в книге «Дефицит: Почему иметь мало означает так много» описали механизм точнее всего.

Они показали: когда человек вырастает в среде, где денег не хватает — это меняет не только поведение, но и мышление. Мозг буквально перестраивается под дефицит. Формируется туннельное мышление: всё внимание фокусируется на сиюминутной угрозе, долгосрочное планирование становится физически сложным.

Но вот парадокс: человек вырастает, начинает нормально зарабатывать, а мышление остаётся прежним. Программа «денег всегда мало» продолжает работать, даже когда на счёте вполне приличная сумма.

Бедность — это не только состояние банковского счёта. Это состояние ума, которое умеет существовать независимо от реального дохода.

Клонц и его коллеги зафиксировали: денежные скрипты передаются из поколения в поколение, как семейные предания. Дедушка пережил голод — внук экономит на еде, хотя давно живёт в достатке. Мама всегда говорила «мы не можем себе этого позволить» — дочь так и не научилась позволять себе хорошее, даже когда может.

Вот несколько узнаваемых историй. Не выдуманных, но таких, о которых рассказывают люди на консультациях финансовых психологов.

Мужчина получил серьёзное повышение. Через полгода обнаружил, что тратит ровно столько же, сколько зарабатывает, только теперь это больше. Он не понимал почему. Оказалось, в детстве он слышал фразу «деньги должны работать, а не лежать», и бессознательно избавлялся от них сразу, как только они появлялись.

Женщина регулярно одалживала деньги друзьям и не могла отказать. При этом сама жила в постоянном напряжении. Установка, которую она впитала в детстве: «хорошие люди не жадничают». Иметь деньги значит быть плохой.

Молодой специалист несколько лет не просил прибавку, хотя явно её заслуживал. Внутри сидело убеждение: «говорить о деньгах неприлично». Усвоено от родителей, которые никогда не обсуждали финансы вслух.

Ни один из этих людей не был расточительным или безответственным. Все они просто выполняли программу, которую сами не писали.

Современные исследования в нейронауке добавляют к картине важный штрих.

Когда человек думает о деньгах с позиции дефицита и тревоги, активируется миндалевидное тело — центр угроз в мозге. В этом состоянии человек принимает импульсивные решения, плохо оценивает долгосрочные последствия, избегает сложных финансовых тем.

Когда же человек воспринимает деньги спокойно, как инструмент, а не как угрозу или спасение, то активируется префронтальная кора. Та самая, которая отвечает за планирование, анализ и рациональные решения.

То есть буквально: тревожное отношение к деньгам делает нас физически менее способными управлять ими хорошо. Замкнутый круг.

Люди не бедны потому, что плохо считают деньги. Люди плохо считают деньги потому, что тревога о них буквально снижает когнитивные способности.

Что с этим делать

Первый шаг: не читать книги по финансовому планированию. Это потом.

Первый шаг: задать себе несколько вопросов и честно на них ответить.

Что говорили о деньгах в вашей семье?

Какие фразы буквально? «Деньги не главное». «Богатые — воры». «На нас всегда всего не хватает». «Лишь бы здоровье было, а деньги — дело наживное». Это и есть ваши скрипты. Они не ваши, они семейные. Но работают в вашей голове.

Что вы чувствуете, когда тратите на себя?

Радость? Или сразу за ней вину? Тревогу? Ощущение, что «не заслужил»? Это сигнал активного паттерна.

Что происходит, когда у вас появляются лишние деньги?

Вы находите куда их потратить быстрее, чем успеваете подумать? Или, наоборот, замораживаете, и продолжаете жить так, будто их нет? Оба варианта говорят о бессознательном регуляторе.

Клонц и его коллеги обнаружили: одно только осознание своих денежных скриптов уже начинает менять поведение. Не потому что человек взял себя в руки, а потому что автоматизм перестаёт быть невидимым.

Финансовое поведение — это не черта характера и не судьба. Это выученные реакции. А то, что выучено, можно переучить.

Но для этого нужно сначала увидеть программу. Не осудить себя за неё, а увидеть. Примерно так же, как смотришь на незнакомца в толпе: вот он, вот его история.

Деньги в вашей жизни — это зеркало. Они отражают не ваш доход. Они отражают то, что вы думаете о себе и о мире. И это, при желании, можно изменить.

Еще больше полезного материала в моём Телеграм-канале