Мы уже рассказывали, как ИП получить ипотеку и как повысить шансы на её одобрение. Если пропустили, прочитайте сначала первую часть, а затем возвращайтесь сюда.

Ниже разберём: требования к объекту недвижимости, влияние страховки на ставку, особенности досрочного погашения и детали договора.

Ипотека под коммерческую недвижимость: нюансы

Банк оценивает не только заёмщика, но и объект. Поэтому недвижимость должна соответствовать следующим условиям:

- Зарегистрирована на продавца в соответствии с законодательством РФ.

- Отсутствуют обременения (залог, лизинг, арест).

- Нет судебных споров.

- Здание не находится в плане на снос или капремонт.

- Есть кадастровый паспорт.

- Объект ликвиден — его можно быстро продать в случае дефолта.

Кроме того:

- банки обычно не финансируют недостроенные здания;

- могут требовать подключение к инженерным сетям;

- недвижимость должна находиться в разумной удалённости от офиса банка (часто — в пределах региона или до 100 км)*.

Если объект «проблемный», в кредитовании откажут независимо от финансов ИП.

*Банки ограничивают удалённость коммерческой недвижимости, чтобы иметь возможность оперативно проверять её состояние, управлять залоговыми рисками и минимизировать расходы на судебные тяжбы и реализацию имущества в случае дефолта заемщика.

Страховка: оформлять или не оформлять?

По закону об ипотеке страхование объекта недвижимости обязательно. А вот дополнительные виды страхования (жизни, титула, ответственности) — добровольные. Но банк вправе повысить ставку, если вы отказываетесь от них.

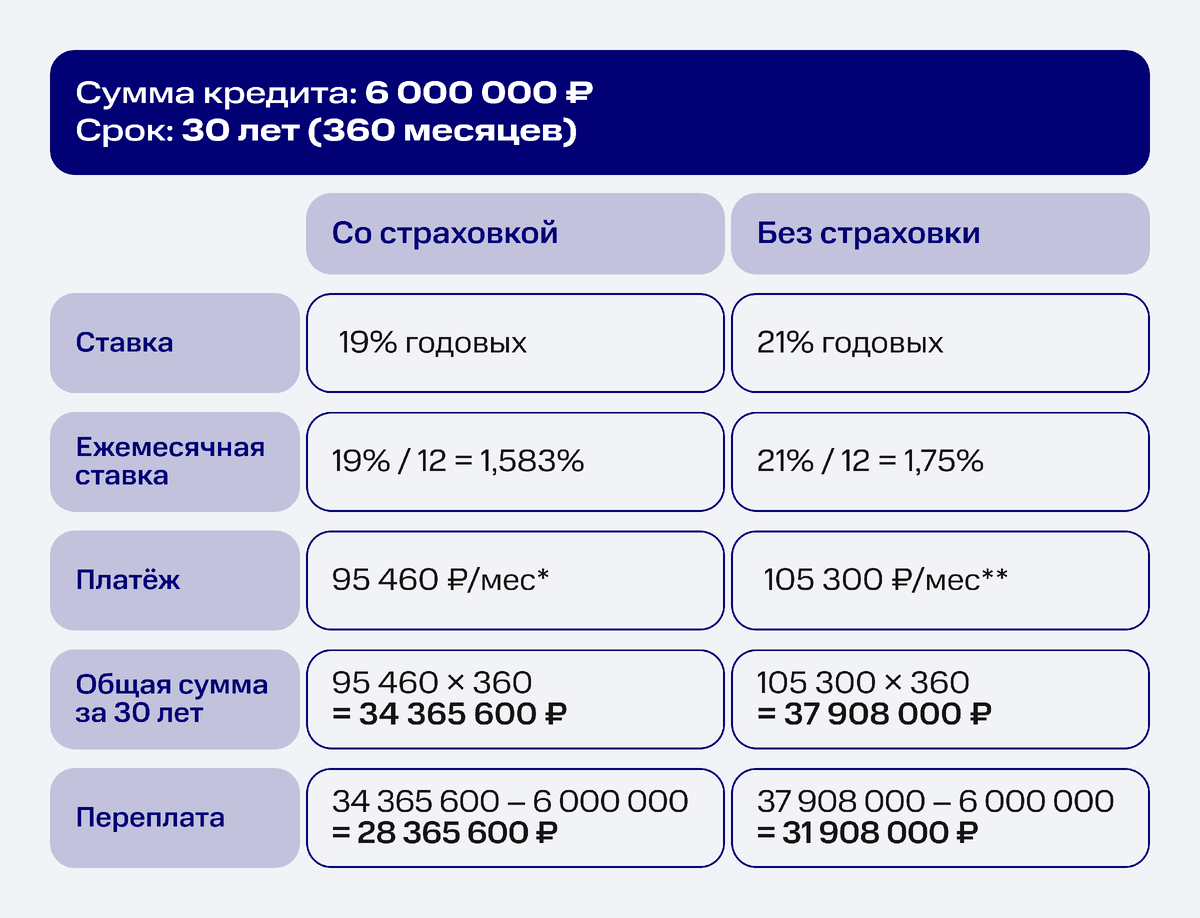

Посмотрим, какими будут платежи в двух случаях: со страховкой и без на примере ИП Иванов.

Выводы: без страхования жизни ежемесячный платёж больше на 9 840 ₽. Переплата за весь срок выше на 3 542 400 ₽. Даже если страхование жизни стоит, условно, от 50 тыс. до 80 тыс. ₽ в год, разница по процентам за 30 лет значительно выше.

Впрочем, оценивая целесообразность страховки, важно смотреть шире, чем просто на разницу в ставке. В случае непредвиденных обстоятельств страхование жизни способно защитить семью от долговых обязательств и сохранить залоговую недвижимость. А это уже не столько вопрос выгоды, сколько вопрос безопасности близких.

Ещё важно учитывать следующий момент. Если вы оформляете страховку, но затем прекращаете продлевать её, банк вправе изменить ставку до уровня кредита без страхования. Это стандартное условие в договорах.

Виды платежей по ипотеке

Банки могут предложить две схемы оплаты: аннуитетные платежи и дифференцированные. В чём разница?

Аннуитетная схема — самая распространённая. По ней работают почти все банки. Смысл простой: банк складывает весь долг и все проценты, а затем делит эту сумму на количество месяцев кредита. В итоге человек платит одну и ту же сумму каждый месяц.

Например:

- Вы взяли ипотеку на 20 лет.

- Каждый месяц платите 45 000 ₽.

- И через год, и через пять лет, и в конце срока платёж будет одинаковым — 45 000 ₽.

Но внутри этого платежа пропорция меняется:

- В начале — почти всё это проценты банку.

- Ближе к концу — больше денег идёт на сам долг.

Поэтому в первые годы долг уменьшается медленно.

Важно: любая ипотека с господдержкой (семейная, ИТ-ипотека и другие льготные программы) оформляется только по аннуитетной схеме.

У дифференцированного платежа логика другая. Банк делит только сумму основного долга на срок кредита — это фиксированная часть, которую вы будете гасить каждый месяц. А проценты каждый месяц считаются заново — на остаток долга.

Из-за этого:

- В начале платёж самый большой;

- Потом он постепенно уменьшается.

Простой пример:

- Вы взяли ипотеку.

- В первый месяц платёж — 70 000 ₽.

- Через год — уже 63 000 ₽.

- Ближе к концу — 40 000 ₽.

Учитывайте, что банки редко предлагают такой вариант. Причина простая: в начале срока нагрузка на заёмщика очень высока. А если человек не справится с высокими первыми платежами — возрастает риск просрочек.

Выгода досрочного погашения

Рассмотрим сценарий на примере ИП Иванов:

- сумма ипотеки — 6 000 000 ₽;

- срок — 30 лет;

- ставка 21% годовых;

- месячная ставка: 21% ÷ 12 месяцев = 1,75%

- аннуитетный вид;

- ежемесячный платёж по формуле

В первые годы почти весь платёж — это проценты. Например, в первый месяц: 6 000 000 × 1,75% (месячная ставка) = 105 000 ₽.

Из платежа 105 300 ₽: 105 000 ₽ — проценты, 300 ₽ — погашение основного долга. То есть, долг почти не уменьшается.

Через год предприниматель решает внести досрочное погашение на сумму 500 000 ₽. После этого открываются два варианта:

- уменьшить срок ипотеки;

- уменьшить ежемесячный платёж.

Детально изучим оба варианта и поймём, что выгоднее.

Вариант 1: уменьшаем срок

Разберём на примере, как досрочное погашение влияет на срок ипотеки и остаток долга.

На текущем этапе получается следующее:

- Остаток долга через год: 5 996 000 ₽.

- Сумма долга после досрочного погашения в 500 000 ₽: 5 496 000 ₽.

- Платёж: остаётся прежним — 105 300 ₽.

- ИП Иванов просит банк пересчитать срок ипотеки.

Банк рассчитывает новый срок кредита. Для этого используется обратная аннуитетная формула: количество месяцев = ln(платёж / (платёж − сумма долга × месячная ставка)) ÷ ln(1 + месячная ставка)

Подставляем наши данные:

- сумма долга — 5 496 000 ₽

- платёж — 105 300 ₽

- месячная ставка — 1,75% (21% ÷ 12)

По формуле получаются такие расчёты:

- ln(105 300 ₽ / (105 300 − 5 496 000 × 0,0175)) ÷ ln(1+1,75%)

- Отсюда получаем ln(11,54) = 2,44 и ln(1,0175) = 0,01735

- Затем 2,44 ÷ 0,01735 = 140 месяцев

Новый срок кредита — 11,5 лет. Благодаря досрочному погашению ИП Иванов закроет ипотеку значительно быстрее.

Вариант 2: уменьшаем платёж

Мы помним, что после 12 месяцев выплат ИП Иванов должен банку 5 996 000 ₽. Он вносит 500 000 ₽ на досрочное погашение. Сумма после погашения — 5 496 000 ₽.

Срок кредита остаётся прежним — 348 месяцев, но банк пересчитывает ежемесячный платёж. Для этого используется та же аннуитетная формула, что и при выдаче ипотеки:

Ежемесячный платёж = сумма долга × (месячная ставка × (1 + месячная ставка)^количество месяцев) ÷ ((1 + месячная ставка)^количество месяцев − 1)

Подставляем цифры и считаем:

- Сумма долга: 5 496 000 ₽.

- Срок: 348 месяцев.

- Месячная ставка: 1,75% (21% ÷ 12).

Шаг 1. Рассчитываем показатель степени

(1 + 0,0175)^348 ≈ 413.

Шаг 2. Считаем числитель формулы

0,0175 × 413 = 7,2275.

7,2275 × 5 496 000 ≈ 39 716 000.

Шаг 3. Считаем знаменатель

413 − 1 = 412.

Шаг 4. Рассчитываем платёж

39 716 000 ÷ 412 ≈ 96 400 ₽

После досрочного погашения ежемесячный платёж уменьшается примерно 96 400 ₽. Нагрузка на бюджет снижается почти на 9 000 ₽ в месяц.

Краткий подытог вариантов досрочного погашения: что же выгоднее?

Если цель — максимально сэкономить на процентах, лучше направлять досрочные платежи на сокращение срока. Кредит закроется быстрее, а переплата банку будет меньше.

Если же важнее снизить текущую финансовую нагрузку — выбирайте уменьшение платежа. В этом случае платить станет легче, но срок кредита останется прежним, и общая переплата будет выше.

Нюансы в договоре: на что обратить внимание

Процентная ставка:

- фиксированная или плавающая;

- в каких случаях она может увеличиться;

- привязана ли к страхованию.

Полная стоимость кредита (ПСК):

- включены ли комиссии;

- есть ли единовременная комиссия за снижение ставки;

- совпадает ли ПСК с тем, что обсуждали на консультации.

График платежей:

- аннуитет или дифференцированная схема;

- можно ли изменить дату платежа;

- порядок списания средств.

Операции с залоговой недвижимостью:

- нужно ли согласие банка на сдачу в аренду;

- требуется ли согласование перепланировки;

- возможна ли регистрация родственников без разрешения банка (актуально для потребительской ипотеки).

Ответственность и просрочки:

- размер штрафов (обычно процент от просроченной суммы);

- через какое время банк может инициировать взыскание;

- условия реструктуризации и ипотечных каникул.

Ошибки в данных (ФИО, кадастровый номер, площадь) тоже важно проверить — иначе могут возникнуть сложности при регистрации права собственности и ипотеки в Росреестре.

Подытожим: финальный чек-лист

Перед подписью договора обязательно удостоверьтесь:

✔ объект соответствует требованиям банка;

✔ ставка фиксированная и понятна;

✔ вы понимаете, при каких условиях ставка может вырасти;

✔ рассчитана реальная переплата с учётом страховок;

✔ порядок досрочного погашения прописан прозрачно;

✔ штрафы и основания расторжения вам понятны;

✔ нет скрытых комиссий;

✔ данные по вам и объекту внесены без ошибок.

Главное — чтобы ипотека была вам по силам и решала ваши задачи, а не создавала новые. Тогда своё помещение станет рабочим активом, а не пассивом.