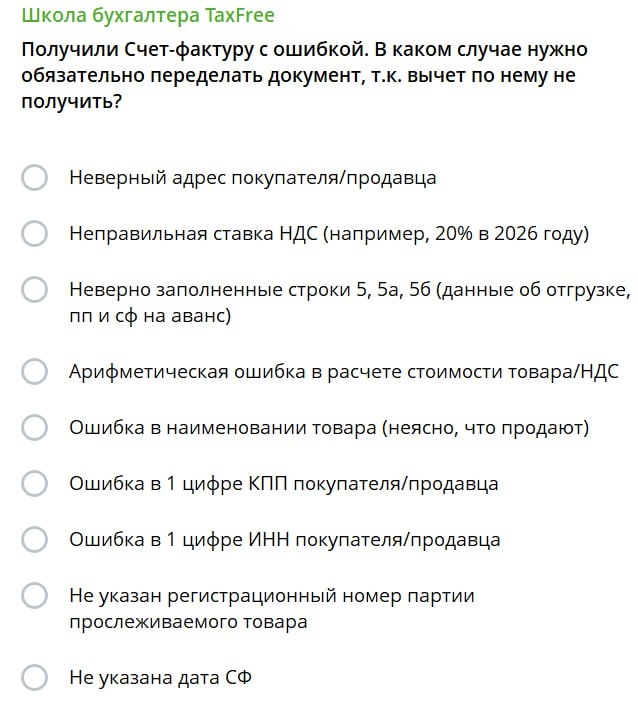

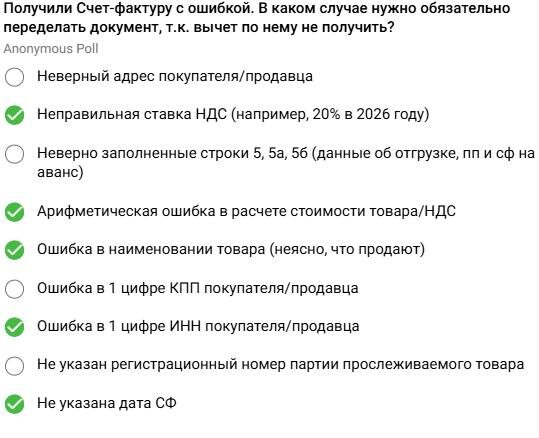

Какие ошибки в счет-фактуре на ваш взгляд являются критическими?

А теперь давайте разбираться.

❌Критичные ошибки в СФ - те, которые могут стать причиной отказа в вычете НДС, то есть не позволяют идентифицировать (п. 2 ст. 169 НК РФ):

👉Продавца/покупателя - ошибки в наименовании продавца/покупателя, адресе, ИНН

👉наименование того, что продается

👉стоимость и сумму НДС, в т.ч.

• арифметические ошибки в стоимости или в сумме налога

• отсутствие данных о стоимости, ставке, сумме налога

• отсутствие/неверное указание наименования и кода валюты

• отсутствие/неверное указание единицы измерения, количества (объема) и цены (тарифа) за единицу измерения.

🟢 Остальные ошибки несущественные и из-за них не отказывают в вычете НДС

👉 опечатки в наименовании и адресе покупателя/продавца:

• указание ФИО ИП без слов "ИП"

• замена прописных букв на строчные в наименованиях

• лишние символы – тире, запятые

• сокращения в адресе, замена прописных букв на строчные, перемена местами слов, дополнительное указание страны, если в ЕГРЮЛ этого нет

👉 нарушение нумерации СФ

👉 указание графического символа рубля вместо наименования

👉 прочерк вместо фразы «без акциза» в графе 6

👉отсутствие в графе 7 «Налоговая ставка» счета-фактуры символа «%»

👉Не заполнение (или неверное заполнение строк 5, 5а, 5б (данные об отгрузке, пп и сф на аванс)

👉Неверное указание страны происхождения товара/регистрационный номер декларации на товары

__________

Но есть 100500 разных писем и постановлений, когда вроде как из-за некритичной ошибки в СФ снимали вычет.

Например, казалось бы, факсимильная подпись на СФ никому не мешает, но вычет не положен, т.к. считается, что СФ составлен с нарушением.

Но выявить это могут, конечно, только при живой налоговой проверке.

___________

На курсе «НДС от теории до декларации» с теорией и онлайн-практикумом разбираем все подробно.

#ндс #школабухгалтера