⚡️ Переход с УСН с НДС на АУСН в середине года: когда последний раз сдавать декларацию по НДС

С 1 января 2026 года многие предприниматели на УСН столкнулись с новой реальностью - при превышении лимита доходов они автоматически становятся плательщиками НДС. После этого часть бизнеса принимает решение перейти на АУСН. Причем сделать это можно не дожидаясь конца года - переход допускается с первого числа следующего месяца.

И тут возникает практический вопрос: как правильно завершить обязанности плательщика НДС за тот период, когда предприниматель еще находился на УСН и обязан был платить НДС.

🔵 В Налоговом кодексе нет отдельного порядка

Для ситуации, когда предприниматель переходит на АУСН в течение года, специального механизма в Налоговом кодексе не предусмотрено.

Поэтому применяется базовый принцип налоговой отчетности: по НДС необходимо отчитаться за тот период, в течение которого у налогоплательщика сохранялась обязанность платить этот налог.

Именно этой логикой руководствуются налоговые органы.

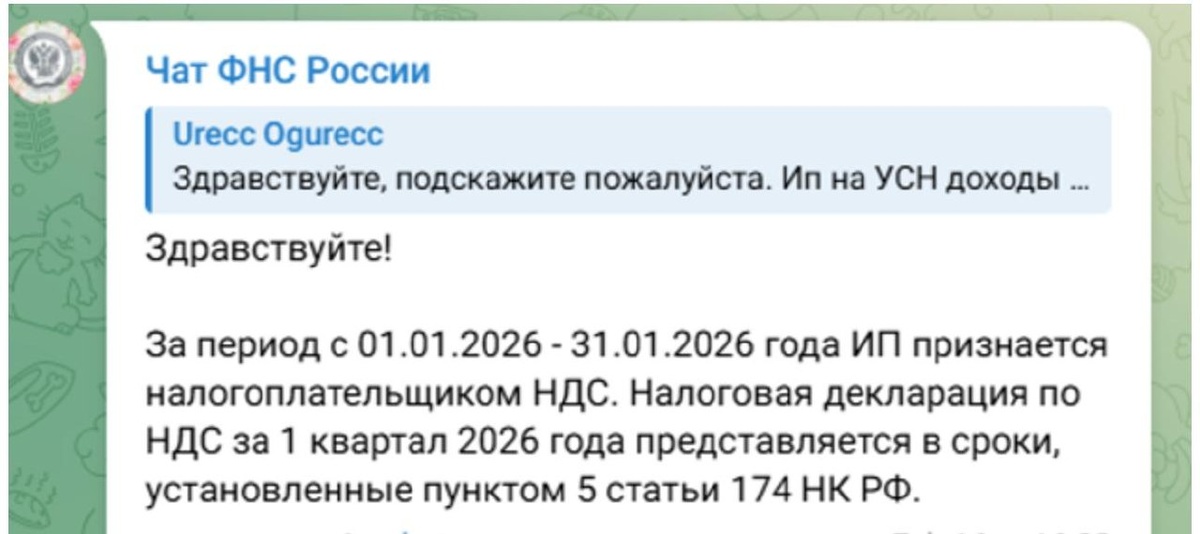

🔵 Разбор на реальном примере из чата ФНС

В чате ФНС в Telegram предприниматель задал вопрос, который сегодня волнует многих.

Ситуация следующая.

Доход предпринимателя на УСН за 2025 год превысил 20 млн рублей. В результате с 1 января 2026 года он автоматически стал плательщиком НДС.

Однако уже с февраля 2026 года предприниматель перешел на АУСН.

Возникает вопрос: нужно ли в такой ситуации сдавать декларацию по НДС и в какие сроки это сделать.

🔵 Ответ налоговой службы

Налоговые органы пояснили следующее.

В описанной ситуации предприниматель признается плательщиком НДС за период с 1 января по 31 января 2026 года.

То есть обязанность по НДС сохранялась только в течение первого месяца года.

🔵 Когда нужно подать декларацию

Несмотря на то, что обязанности плательщика НДС действовали только в январе, декларацию все равно необходимо представить за 1 квартал 2026 года.

Срок сдачи декларации - не позднее 27 апреля 2026 года. Дата перенесена с субботы 25 апреля.

👉 Если вам важно безопасно и быстро закрыть вопрос с вычетами по НДС, переходите за бесплатной консультацией в @ProffLinkBot.