Представьте ситуацию.

До конца ипотеки осталось меньше года.

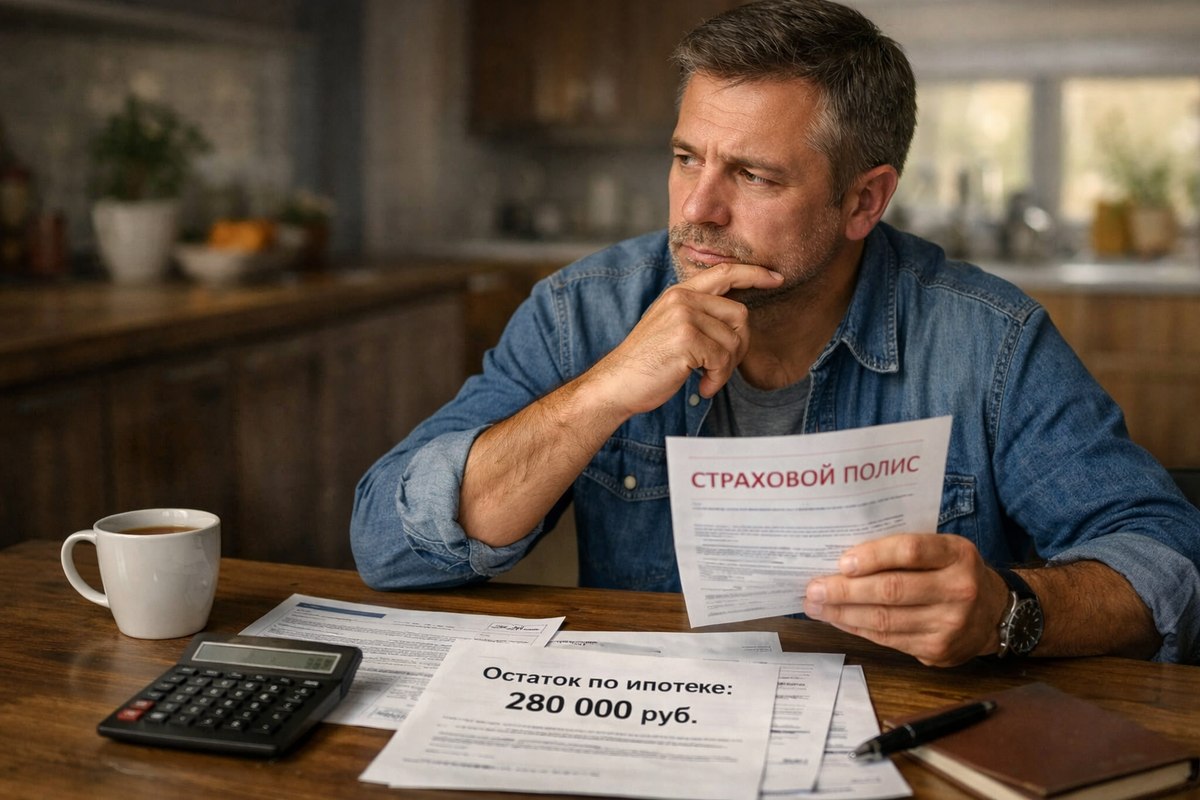

Сумма долга — около 300 тысяч рублей.

И тут приходит напоминание от банка:

нужно продлить страхование жизни.

Стоимость полиса — например, 7–10 тысяч рублей.

И возникает вполне логичный вопрос:

А есть ли вообще смысл платить за страховку, если ипотека почти закрыта?

Давайте разберёмся спокойно и без рекламы.

Что на самом деле делает страхование жизни при ипотеке

Когда оформляется ипотека, страхование жизни защищает не банк, а прежде всего семью заемщика.

Если с человеком происходит серьёзная беда — например:

- смерть

- инвалидность

страховая компания погашает оставшийся долг перед банком.

Квартира при этом остаётся семье, а кредит закрывается.

На старте ипотеки это особенно важно.

Когда долг составляет несколько миллионов рублей, такая защита может буквально спасти семью от серьёзных финансовых проблем.

Но ближе к концу ипотеки ситуация меняется

Через 10–20 лет выплаты кредита обычно остаётся совсем небольшой долг.

Например:

- было 5 миллионов

- осталось 200–400 тысяч рублей

И в этот момент многие начинают думать:

«Может быть, проще уже не продлевать страховку?»

И иногда это действительно разумное решение.

Когда можно спокойно отказаться от страховки

Есть ситуации, когда продлевать полис уже не обязательно.

Например:

- осталось платить совсем немного

- семья может легко закрыть этот долг сама

- есть финансовая подушка

- нет иждивенцев, которые зависят от дохода заемщика

В таких случаях страхование уже не играет решающей роли.

По сути, риск для семьи становится минимальным.

Но бывают ситуации, когда страховку лучше оставить

За годы работы в страховании я заметил одну вещь:

люди чаще всего отказываются от страховки именно в последние годы ипотеки.

И иногда это решение оказывается слишком поспешным.

Страховку лучше сохранить, если:

- семья сильно зависит от дохода заемщика

- есть маленькие дети

- финансовой подушки почти нет

- даже небольшой долг может стать проблемой для бюджета

В таких случаях полис продолжает выполнять свою главную функцию — защищать семью от финансовых трудностей.

Реальная ситуация из практики

Один мой клиент решил не продлевать страховку, когда до конца ипотеки оставалось около года.

Аргумент был простой:

«Зачем платить 8 тысяч рублей, если долг уже небольшой?»

Логика понятная.

Но через несколько месяцев у него случились серьёзные проблемы со здоровьем, и он надолго выпал из работы.

К счастью, ситуация решилась, и ипотеку удалось закрыть.

Но тогда он сам сказал одну фразу, которую я хорошо запомнил:

«Наверное, зря я тогда решил сэкономить на страховке».

Главное, что стоит понять

Страхование жизни при ипотеке — это не просто требование банка.

Это финансовая защита семьи, которая может оказаться полезной даже тогда, когда долг уже небольшой.

Но универсального ответа здесь нет.

Для кого-то разумно отказаться и сэкономить деньги.

А для кого-то спокойствие семьи всё-таки важнее.

💬 А как поступили вы?

Продлевали страховку в конце ипотеки или решили отказаться?

Интересно узнать ваш опыт.

Если сомневаетесь, стоит ли продлевать страховку именно в вашей ситуации —

иногда достаточно посмотреть на несколько цифр в кредитном договоре, чтобы всё стало понятно.

Можете написать мне, я подскажу, есть ли смысл продлевать полис или уже можно спокойно отказаться.

Вопросы по страхованию? Пишите — я помогу.

Тел: +7 923 223 2353 | Telegram: @AstrahOnline | Max: +7 923 223 2353

Отзывы: Яндекс | 2ГИС