По данным ЦБ, за 2025 год объём кредитов с дефолтом (5-я категория качества) вырос на треть — с 1,8 до 2,4 трлн руб. Причины: 🛑 высокие ставки по кредитам; 🛑 замедление роста реальных доходов населения. Почему это важно для рынка недвижимости: Пока такие долги не списаны, банки обязаны формировать под них резервы. Это снижает их возможности для выдачи новых кредитов и делает политику одобрения более консервативной, в том числе по ипотеке. Рост безнадёжных долгов — один из факторов, почему банки медлят со снижением ставок даже после решений ЦБ.

📉 Безнадёжные долги россиян превысили 2,4 трлн руб.

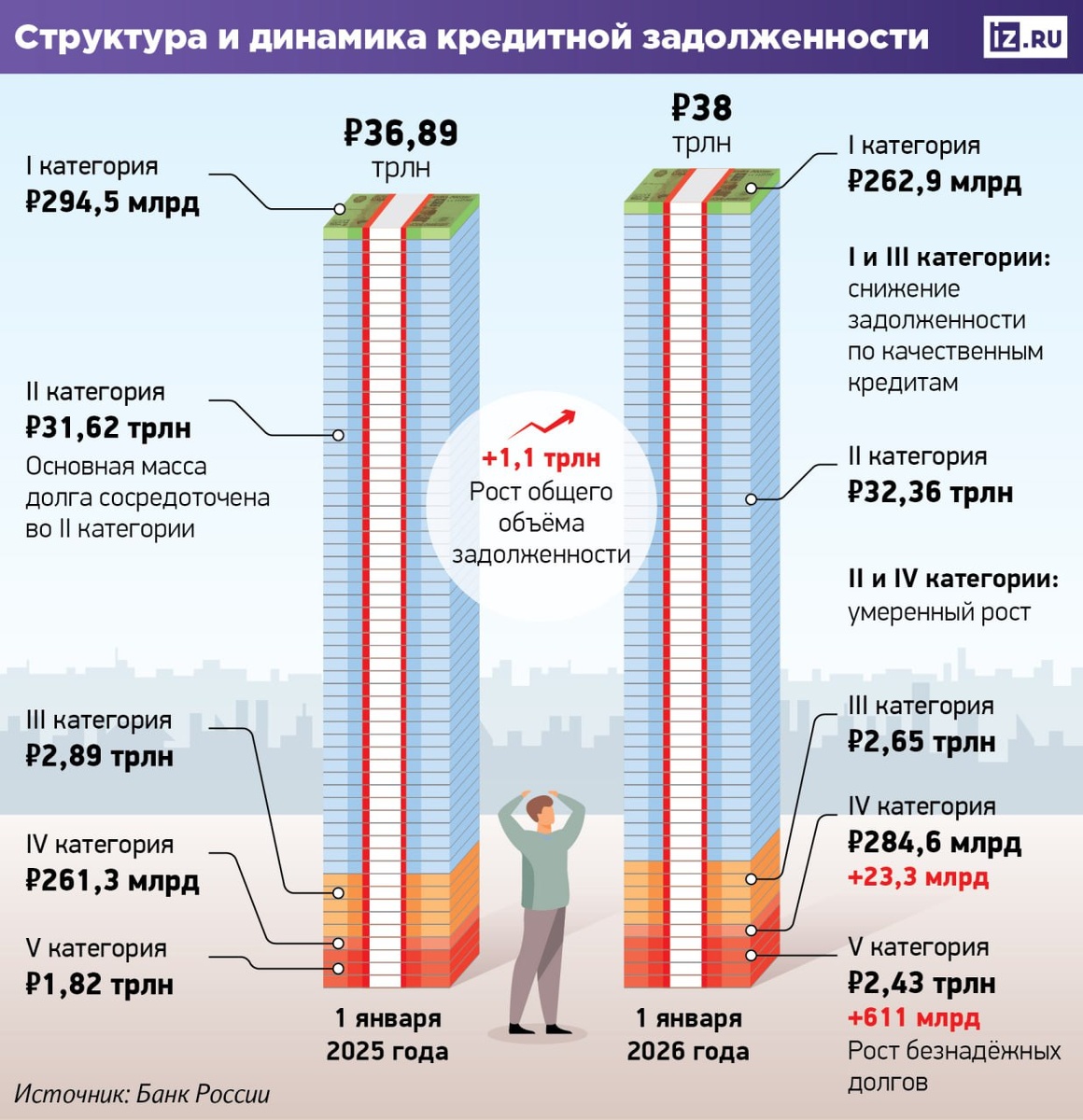

По данным ЦБ, за 2025 год объём кредитов с дефолтом (5-я категория качества) вырос на треть — с 1,8 до 2,4 трлн руб.

Причины:

🛑 высокие ставки по кредитам;

🛑 замедление роста реальных доходов населения.

Почему это важно для рынка недвижимости:

Пока такие долги не списаны, банки обязаны формировать под них резервы. Это снижает их возможности для выдачи новых кредитов и делает политику одобрения более консервативной, в том числе по ипотеке.

Рост безнадёжных долгов — один из факторов, почему банки медлят со снижением ставок даже после решений ЦБ.