Вот бы такие ситуации брать на контроль Бастрыкину.

Возвращаемся к уголовному преследованию начальника УФНС республики Тыва Суге-Маадыр Вероники Сумбуевны.

Ее признали виновной в получении взятки от китайской фирмы «Лунсин».

В прошлый раз я рассказал (https://max.ru/vitalii_burkin/AZzBbAbWR4c), что у китайцев не было никакой нужды давать взятку за освобождение от уплаты налога на прибыль – они освобождены от этого в силу федерального закона как крупные инвесторы. Собственно, ради этой льготы они и пришли в Россию.

Понятно, что приговора в отношении лица, которое бы дало взятку от имени китайской фирмы, нет.

Но разве это проблема?

Чтобы создать видимость мотива дачи взятки, «Лунсин» привлекли к налоговой ответственности, отменив решение, которое якобы было вынесено при содействии начальника ФНС.

Только вот уже в ходе расследования окружная налоговая и арбитражный суд подтвердили право «Лунсин» не платить налог, отменили решение о доначислении, признав, соответственно, законным то решение, которое следствием в обвинении квалифицировалось как незаконное.

То есть еще в ходе следствия разрушилась база обвинения, где в каждом предложении как мантра повторялся вывод о мотиве: «в целях незаконного освобождения «Лунсин» от уплаты налога на прибыль…» Плевать.

И что дальше? А дальше суд по уголовному делу, достоверно зная о решениях окружной налоговой и арбитражного суда, признал доказанным обвинение, где утверждалось обратное: что «Лунсин» не имел права применять 0% льготную ставку налога на прибыль, решение об освобождении от уплаты налогов было незаконным и принято за взятку и т.д. Дальше апелляция признала приговор законным.

Но это даже не главное. Сегодня хотел рассказать вот о чем.

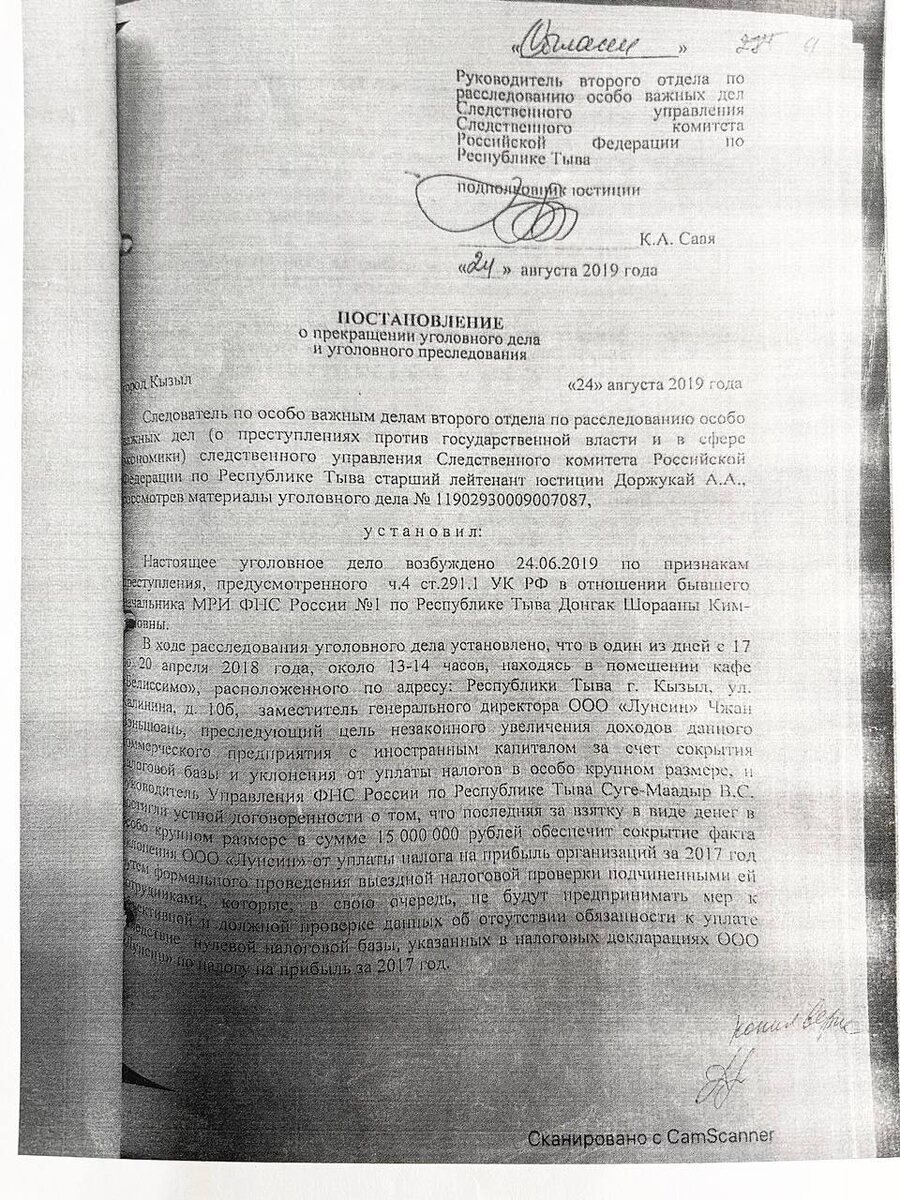

Единственным доказательством, которое связывало начальника ФНС со «взяткой», были показания ее заместителя по фамилии Донгак. По ее рассказам, все действия по получению взятки и вынесению незаконного решения в пользу «Лунсин» (признанного затем законным) делала она, но по заданию начальницы. Причем взятка платилась китайцами якобы через заключение сделки с родственником Донгак. Ничего, кроме показаний Донгак, не привязывало к этой схеме самого начальника ФНС, тем более что все решения относительно «Лунсин» были в компетенции Донгак.

Но дичь не только в том, что управленцы «Лунсин» отрицали факт дачи взятки, ссылаясь на отсутствие нужды в незаконном содействии УФНС.

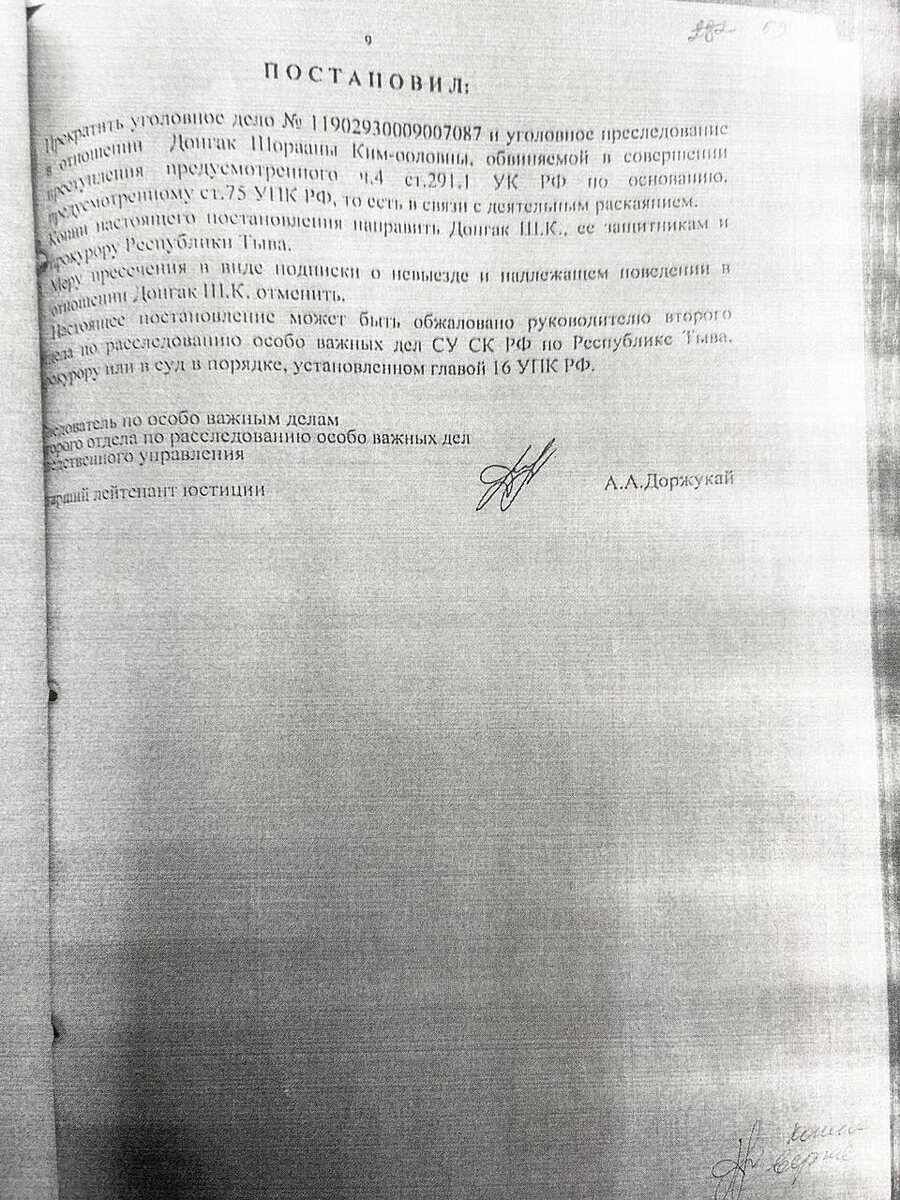

А в том, что в ходе следствия Донгак была освобождена от уголовной ответственности с формулировкой «За деятельным раскаянием». Юристы знают, что при деятельном раскаянии можно освободить от ответственности только при совершении преступления небольшой или средней тяжести.

А в этой схеме, кем бы Донгак ни признавали (посредник или исполнитель), совершенное ею преступление относится к категории особо тяжких.

Причем понятно, что Донгак, если верить ее рассказам, была соисполнителем преступления.

В этой связи она ни при каких обстоятельствах не могла быть освобождена от ответственности.

То есть нарушены императивные нормы закона.

И все это должно было быть немедленно выявлено надзирающим прокурором, а если нет, то судом – такое дело должно было быть немедленно возвращено прокурору после того, как обнаружили, что главный получатель взятки отсутствует на скамье подсудимых.

А суд выносит приговор начальнику ФНС Суге-Маадыр, основанный на сказочных показаниях заместителя, незаконно освобожденной от уголовной ответственности.

И в приговоре пишет, что никакой заинтересованности в оговоре своего начальника у Донгак нет.

Ну конечно.

В случае оправдания начальника ФНС в силу недоказанности ее причастности дело возвращается прокурору, и Донгак становится единственным получателем взятки. А так да, никаких мотивов для оговора нет.

Это просто дичь, чистейший криминал.

Куда смотрит федеральное начальство?

18 марта Восьмой кассационный суд будет рассматривать это дело.