Есть одна опасная фраза, которую я слышу всё чаще:

"Ну у нас же семейная ипотека. Значит, надо брать".

И дальше у человека в голове как будто выключается половина критического мышления.

Если ставка льготная, значит сделка уже хорошая.

Если дают 6 процентов, значит можно не копаться в цене, локации, качестве дома и будущем этого объекта.

Но рынок давно стал хитрее.

Сейчас семейная ипотека для многих уже не "волшебный билет", а просто инструмент.

И как любой инструмент, она может помочь. А может красиво затянуть в квартиру, которая:

- стоит выше рынка,

- неудобна для жизни,

- тяжело потом продаётся,

- и сжирает семейный бюджет не ставкой, а всем остальным.

Самая неприятная правда в том, что льготная ставка не умеет сама по себе делать плохую покупку хорошей.

Можно взять квартиру по семейной ипотеке и реально выиграть.

А можно взять её по той же программе и потом годами объяснять себе, почему "вроде условия хорошие, а живём как-то не так".

Давай спокойно разберём, почему семейная ипотека уже не гарантирует выгоду автоматически, где именно люди путаются и как отличать реальную экономию от красивой приманки.

История. Они были уверены, что уже победили рынок

Назовём их Кирилл и Маша.

- двое детей,

- живут в съёмной двушке,

- устали от переездов,

- хотят "нормальную семейную квартиру надолго".

Они приезжают в офис продаж.

Менеджер почти сразу бьёт в самую чувствительную точку:

"С детьми вам вообще переживать не о чем. У вас семейная ипотека, это сейчас лучшее, что может быть. Надо просто выбрать квартиру".

На экране появляются красивые цифры:

- ставка 6 процентов,

- платёж "подъёмный",

- новый район,

- двор без машин,

- рядом "будущая школа",

- во дворе "будущий сад".

Кирилл с Машей чувствуют облегчение.

Потому что в их голове льготная ставка уже почти равна слову "выгодно".

Они смотрят трёшку.

Цена кусается, но менеджер тут же успокаивает:

"Поймите, у вас не рыночная ипотека. Вы же не под 20 процентов берёте.

Вам сейчас главное зайти по хорошей программе".

И вот тут происходит ключевая ошибка.

Они начинают сравнивать не квартиры между собой, а только ставки.

Не:

- сколько реально стоит этот объект,

- насколько он удобен семье,

- что вокруг с садами, школами и дорогой,

а только:

- "у нас льготная ипотека, значит надо пользоваться".

Что было дальше

Сделку они оформили.

На старте всё выглядело даже красиво:

- ипотека реально мягче рынка,

- квартира формально "для семьи",

- дом новый,

- рендеры радовали глаз.

Но через год полезли вещи, которые ставка уже не могла спасти.

Первое

Оказалось, что подобные квартиры в соседних проектах стоили дешевле.

Просто они так зациклились на льготной программе у конкретного застройщика, что не заметили, как переплатили за сам метр.

Второе

Школа и сад, ради которых они морально оправдывали эту цену, были пока только на картинках.

Старшего ребёнка всё равно возили.

Младшего в ближайший сад не взяли.

Третье

Из-за того что лимит по программе не покрывал всю стоимость, им пришлось:

- внести большой первый взнос,

- добрать разницу своими накоплениями,

- и остаться почти без подушки.

То есть ставка была льготной, а финансовое напряжение в семье всё равно стало сильнее.

Через полтора года Маша сказала фразу, которую потом повторяла ещё не раз:

"Мы как будто купили не квартиру по семейной ипотеке, а своё внутреннее успокоение.

Типа раз программа льготная, значит всё правильно.

А нужно было смотреть шире".

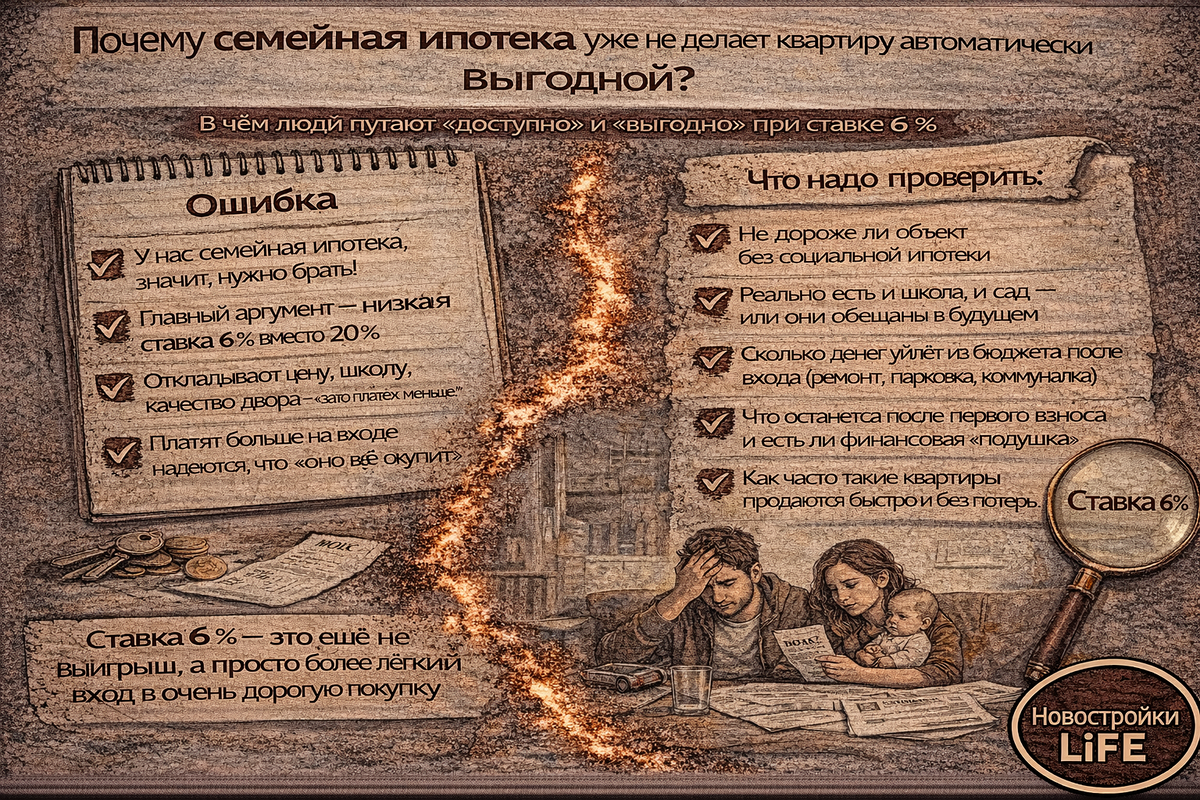

Где люди путают "доступно" и "выгодно"

Вот главная ловушка.

Семейная ипотека часто делает квартиру доступнее по ежемесячному платежу.

Но это не значит, что квартира становится выгодной как покупка.

Это вообще разные вещи.

Доступно

Это когда ты можешь тянуть платёж и банк тебя пускает в сделку.

Выгодно

Это когда:

- цена объекта адекватна,

- квартира подходит под твой сценарий жизни,

- у тебя не сгорает вся подушка на входе,

- объект не превращается в чемодан без ручки через 3-5 лет.

Проблема в том, что многие семьи видят только первое.

"Мы можем взять по льготной ставке, значит надо брать".

Нет.

Это значит только то, что государство и банк дали тебе инструмент.

А вот что именно ты этим инструментом покупаешь, всё ещё надо проверять головой.

Почему семейная ипотека перестала быть автоматической выгодой

1. Застройщики давно научились закладывать льготу в цену

Это, пожалуй, самый неприятный момент.

Когда на рынке есть программа с дешёвой ставкой, застройщик понимает:

люди будут смотреть в первую очередь на платёж, а не на полную стоимость квартиры.

И тогда начинается магия.

Один и тот же тип жилья в похожих локациях может стоить по-разному.

И нередко "семейный" проект или корпус для семейной аудитории уже заранее стоит дороже, потому что:

- там выше спрос,

- покупатели психологически готовы тянуть,

- льготная ставка смягчает ощущение цены.

То есть ты вроде бы экономишь на процентах,

но часть этой экономии уже отдал застройщику в цене.

И на длинной дистанции это меняет всё.

2. Семейные квартиры сами по себе дороже на входе

Человек без детей ещё может взять студию или компактную однушку.

Семья почти всегда смотрит:

- двушку,

- евротрёшку,

- нормальную трёшку,

- планировку с хранением,

- двор, школу, сад.

То есть программа льготная, но объект тяжелее.

В итоге семья может радоваться ставке 6 процентов,

но входить в сделку на гораздо более дорогом чеке, чем человек без детей.

И реальная нагрузка на бюджет становится серьёзной всё равно.

3. Лимиты по программе не всегда закрывают реальную стоимость жилья

Это ещё одна недооценённая боль.

На бумаге льготная ипотека есть.

Но если квартира стоит заметно дороже лимита или комфортного диапазона, семье приходится:

- тащить огромный первоначальный взнос,

- занимать у родителей,

- продавать что-то,

- заходить в сделку почти без запаса.

Формально ставка красивая.

А по факту семья остаётся без воздуха, потому что всё съела посадка в эту квартиру.

4. Люди покупают не ту квартиру, которая выгодна, а ту, которая "влезает по программе"

Это особенно опасно.

Вместо вопроса:

"Какой объект реально лучший для нашей жизни и денег?"

люди начинают думать так:

"Что мы можем взять именно под семейную ипотеку, пока дают?"

И тогда под программу покупают:

- неудобный район,

- дом без готовой школы,

- перегретую по цене новостройку,

- планировку "на вырост", которую потом тяжело тянуть.

Программа начинает рулить выбором сильнее, чем сама жизнь семьи.

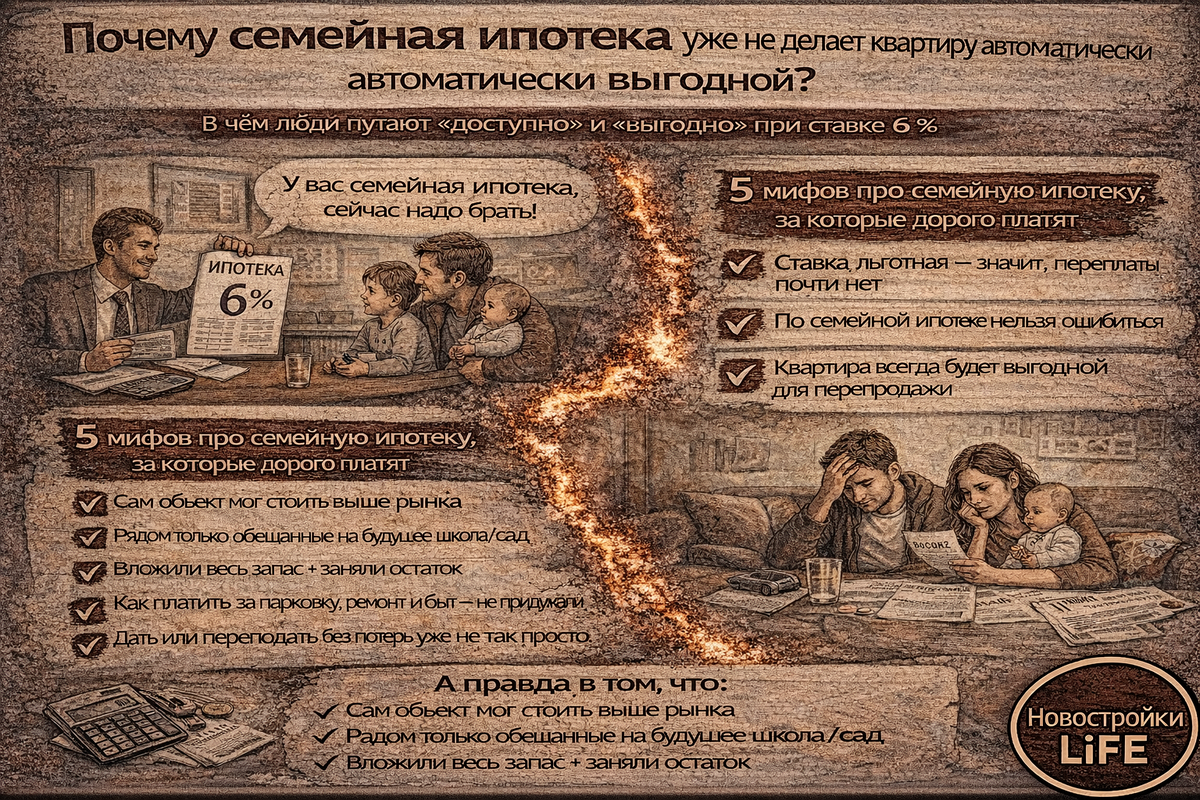

Пять мифов про семейную ипотеку, которые дорого обходятся

Миф 1. Если ставка льготная, значит переплаты почти нет

Переплата меньше, чем по рыночной ипотеке, это правда.

Но "меньше" не значит "почти нет".

Если ты купил дорогую квартиру выше рынка,

если вложился большим первым взносом,

если потом ещё потратился на ремонт, паркинг, коммуналку и всё остальное,

общая стоимость владения может быть очень тяжёлой.

Льготная ставка не отменяет:

- высокую цену входа,

- дорогой ремонт,

- нагрузку на семью,

- риск переплаты за сам объект.

Миф 2. По семейной ипотеке нельзя ошибиться

Можно. И ещё как.

Потому что ошибки обычно не в ставке, а в другом:

- выбрали плохую локацию,

- поверили обещаниям про школу,

- переплатили за бренд застройщика,

- купили слишком тяжёлую квартиру для своего бюджета.

Миф 3. Семейная ипотека всегда лучше рассрочки и любых других сценариев

Не всегда.

Иногда семье выгоднее:

- подождать,

- взять меньше, но в сильной локации,

- выбрать вторичку рядом с реальной школой,

- не лезть в перегретую новостройку только потому, что на неё есть льготная программа.

Инструмент хороший.

Но он не обязан быть лучшим решением именно для твоей семьи.

Миф 4. Раз государство поддерживает, значит это почти подарок

Государство помогает со ставкой.

Но квартиру ты всё равно покупаешь на рынке, у застройщика, по его цене, с его условиями, в его проекте.

Это не подарок.

Это просто смягчение одного из параметров сделки.

Миф 5. Потом всегда можно будет продать без проблем

Вот тут многие очень опасно расслабляются.

Семейная квартира - это не всегда ликвидный актив на короткой дистанции.

Особенно если:

- дом в перенасыщенной новостройками локации,

- рядом ещё строятся корпуса,

- цена входа была завышенной,

- конкуренция по похожим квартирам большая.

То есть ставка может быть прекрасной,

а вот выход из сделки - совсем не прекрасным.

Как понять, что семейная ипотека тебе помогает, а не усыпляет

Вот три честных теста.

Тест 1. Сравни не ставку, а полную картину

Возьми три сценария.

Сценарий А. Эта квартира по семейной ипотеке.

Сценарий Б. Похожая квартира в другом проекте.

Сценарий В. Вторичка или дом попроще, но с готовой инфраструктурой.

Сравни не только:

- платёж,

- ставку,

- первый взнос,

но и:

- дорогу до школы,

- наличие сада сейчас, а не потом,

- будущие траты на ремонт,

- тарифы УК,

- ликвидность объекта.

Если после такого сравнения "льготная" квартира всё ещё лучшая, тогда окей.

Тест 2. Представь, что льготной ставки нет

Очень полезный мысленный эксперимент.

Спроси себя:

"Если бы эта квартира не шла по семейной ипотеке,

я бы вообще рассматривал её как хорошую покупку?"

Если ответ "нет",

значит, возможно, ты берёшь не сильный объект, а просто сладкую ставку.

Тест 3. Посмотри, сколько у тебя останется жизни после сделки

Не денег "впритык", а именно жизни.

После первого взноса и запуска ипотеки у тебя останутся:

- подушка,

- деньги на детей,

- возможность лечиться, отдыхать, жить,

- запас на ремонт, мебель, школу, кружки?

Или вся семья просто превращается в обслуживающий персонал этой квартиры?

Семейная ипотека должна помогать семье.

Если она делает семью беднее в ощущениях и свободе, значит что-то пошло не так.

Где семейная ипотека реально работает хорошо

Чтобы не звучать как человек, который всё критикует, скажу честно:

есть ситуации, где это действительно мощный инструмент.

1. Когда объект сам по себе сильный

То есть даже без льготной программы это:

- хорошая локация,

- понятный застройщик,

- нормальная цена,

- реальная инфраструктура,

- адекватная планировка.

Тогда семейная ипотека просто усиливает хороший выбор.

2. Когда семья не заходит в сделку на последнем дыхании

Если:

- первый взнос не сжёг всё,

- осталась подушка,

- платёж не убивает бытовую жизнь,

тогда льгота реально работает как поддержка, а не как успокоительное.

3. Когда покупка идёт под длинную жизнь, а не под иллюзию быстрой перепродажи

Если это квартира, где вы реально планируете жить долго,

растить детей, обустраиваться, строить жизнь,

тогда мягкая ставка может дать большое преимущество.

Но это должно быть решение про жизнь, а не про "успеть схватить программу".

Какие вопросы надо задать себе до сделки

Вот список, который реально отрезвляет.

- Сколько стоит похожая квартира в других проектах без ажиотажа вокруг семейной программы?

- Не переплачиваю ли я за этот объект просто потому, что у меня льготная ставка?

- Есть ли рядом реальные школа и сад уже сейчас, а не "во второй очереди"?

- Сколько денег у семьи останется после первого взноса и старта выплат?

- Если одному из нас станет хуже с доходом, мы выдержим?

- Я покупаю квартиру для жизни семьи или покупаю успокоение от мысли "надо пользоваться льготой"?

- Если через 5 лет захочу выйти из этого объекта, смогу сделать это без боли?

И самый важный:

"Мы выбираем квартиру под свою жизнь

или под условия программы?"

Ответ на этот вопрос обычно многое расставляет по местам.

Вместо вывода

Семейная ипотека - это хороший инструмент.

Но она давно перестала быть знаком автоматической выгоды.

Она может помочь семье купить сильную квартиру на разумных условиях.

А может усыпить бдительность и затянуть в сделку, которую потом придётся долго внутренне оправдывать.

Льготная ставка не умеет:

- чинить плохую локацию,

- строить обещанную школу,

- снижать перегретую цену,

- добавлять семье воздух после входа в сделку.

Поэтому взрослый подход звучит так:

"Мы не покупаем квартиру потому, что у нас есть семейная ипотека.

Мы используем семейную ипотеку, если квартира сама по себе сильная".

Это принципиально разные позиции.

Когда семья держит в фокусе жизнь, деньги, район, детей и длинную дистанцию,

программа действительно работает на неё.

Когда в фокусе только сладкая ставка,

программа начинает работать на застройщика и маркетинг.

И тогда вместо "выгодно купили для семьи"

получается история в духе:

"Да, ставка хорошая.

Только почему-то легче от этого не стало".

Автор: Пиховкин В.В. руководитель агентства недвижимости