Каждый, кто сталкивался с долгами и кредитными проблемами, знает: постоянные звонки, письма, угрозы остановить выезд за границу, аресты зарплатных карт или блокировки счетов из-за долгов — это переживания, которые буквально разъедают изнутри. В такой ситуации кажется: куда ни глянь — кругом тупик. Но есть законные и понятные пути решения. Один из самых действенных и обсуждаемых — банкротство физлица по ФЗ №127. Это не что-то стремное или “черная метка”, а официально установленная законом процедура, которая применима в тяжелых случаях, когда платить по долгам уже просто невозможно.

В “Центре Защиты Заемщиков” мы не судим и не запугиваем. Мы понимаем, насколько важно восстановить доверие к жизни, к себе и вернуть нормальное состояние семьи. Один из частых вопросов, который возникает у наших клиентов — как узнать, начато ли банкротство, как не попасться на уловки мошенников в банкротстве и быть уверенным, что всё происходит по закону? Сейчас расскажем максимально простым языком и распишем, где и как можно проверить статус банкротства физлица в России.

Почему это важно — проверить банкротство

Многие думают, что если заплатили деньги в какую-нибудь “контору”, подписали договор на банкротство, то всё — теперь только ждать “списания долгов”. На практике, особенно в наше время, этого мало: появляются “разводы на банкротство”, вылезают скрытые услуги банкротства, а отказ от постоянной проверки может привести к потере времени и новых рисков. Да и банки, приставы, родственники — всем нужно понимать, на каком этапе находится ваша ситуация.

Главный инструмент проверки — это ЕФРСБ (Единый федеральный реестр сведений о банкротстве) и Картотека арбитражных дел. Это два официальных ресурса, где отражаются ВСЕ реальные дела о банкротстве: дата, номер дела, стадия, кто ваш арбитражный управляющий, какие решения выносятся. Ни один нормальный юрист не будет обходить эти сервисы стороной.

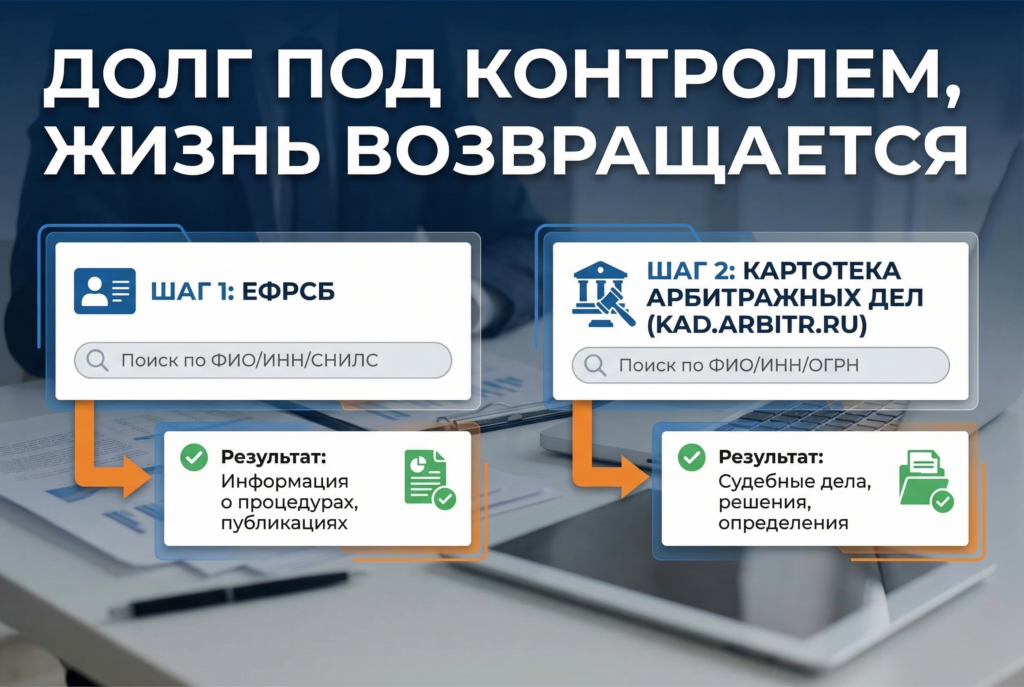

Что такое ЕФРСБ и как им пользоваться

ЕФРСБ — это база данных, своеобразная “доска объявлений” по всем банкротствам в РФ, как граждан, так и фирм. Там видны публикации о начале процедуры, ключевые решения, продажу имущества (если она происходит) и многое другое. Всё открыто, бесплатно, без регистрации.

Как проверить своё или чужое банкротство через ЕФРСБ:

- Заходим на сайт реестра: https://bankrot.fedresurs.ru

- В поисковую строку вводим свои ФИО или ИНН (если поданы корректные документы, информация появится уже через несколько дней после назначения дела).

- Находим нужную запись и внимательно смотрим карточку — дата подачи заявления, стадия дела, кто арбитражный управляющий, какие проходят собрания кредиторов.

- Если вам предлагают “банкротство под ключ” без отражения в ЕФРСБ — уже повод задуматься, всё ли юридически чисто и нет ли признаков мошенников в банкротстве.

Обычный человек без юр. образования может спокойно разобраться в интерфейсе — он сделан достаточно просто. Если что-то неясно — у нас в “Центре Защиты Заемщиков” всегда можете написать или позвонить: наш менеджер объяснит “на пальцах”, где что искать.

Картотека арбитражных дел: как найти своё дело

Второй “маячок” — Картотека арбитражных дел (kad.arbitr.ru). Это официальный портал, на котором видны все дела, которые идут в арбитражных судах — в том числе банкротства по ФЗ №127.

Пошагово, как найти себя:

- Заходите на https://kad.arbitr.ru

- В “Поиске по делам” выберите вкладку “Физические лица”, вбейте фамилию, имя, отчество полностью (лучше, чем только ФИО — так меньше ложных совпадений).

- Фильтруйте результаты по региону и дате (например, если знаете примерный срок подачи).

- Открывайте карточку дела — там будет номер, суд, даты заседаний и текущее состояние.

Картотека особенно важна, чтобы проверить: действительно ли ваше дело принято судом, кто назначен арбитражным управляющим, есть ли уже решения о признании вас банкротом или только началась стадия реструктуризации. Если дела нет — значит, процесс даже не стартовал, а все разговоры про “идёт банкротство, подождите, скоро долги спишут” — повод срочно разбираться.

К чему это всё: мифы, схемы и “разводы”

За последние годы рынок банкротства физлиц сильно изменился: появилось много компаний-однодневок, которые обещают “100% списание долгов за 2 месяца”, показывают красивый договор на банкротство (образец сделали в интернете) и берут деньги за пустые консультации или за “ускоренную публикацию”, которой не существует. Если чей-то “специалист” советует не лезть в ЕФРСБ, не проверять себя на госресурсах, а просто ждать, — это тревожный сигнал.

В “Центре Защиты Заемщиков” мы всегда честно говорим: самостоятельная проверка — право и обязанность клиента, а для сомневающихся мы поясняем любую деталь. И если вас интересует, как выбрать компанию по банкротству без риска попасться на развод — всегда просите всё показывать на официальных порталах, а не на скринах и “личных кабинетах”. Ключевые этапы любого дела можно, и нужно, сверять самому.

Жизнь “в ожидании звонка”: истории наших клиентов

Обычная семья, трое детей, два кредита и пара микрозаймов: работаешь — закрываешь проценты, не работаешь — начинаются звонки на городскую и мобильную, письма в почтовый ящик, угрозы “испортить кредитную историю” и даже странные “визиты” с непонятными людьми. В этот момент многие ищут выход: как списать долги, не стать заложником ситуации, не подставить родственников.

Обращение к нам обычно начинается с разбора документов, консультации (пусть даже по чату или телефону): возможно ли банкротство, какие последствия будут, например, если семья единственное жильё — всегда объясним, что единственное пригодное для жилья жильё (не в залоге!) никто не может отобрать. Мифы про соседа, которого “выселили”, не применимы ко всем.

В другой истории мужчина стандартного возраста работал водителем, имел долги не только по кредитам, но и налоговые задолженности, и долги по ЖКХ. За неуплату начались аресты счетов, было страшно зайти в интернет-банк: числилось взыскание, списывались деньги, штрафы росли как снежный ком. Здесь банкротство оказалось единственной полноценной возможностью “перезагрузиться”: под правильным юридическим сопровождением каждый шаг фиксировался, всё разъясняли заранее, держали клиента в курсе статусов: где опубликовано, что дальше судит, зачем нужен управляющий. Стало жить намного проще — никакого ожидания “когда опять заблокируют карту”.

При этом, сколько бы отзывов о компании банкротство ни было на независимых площадках, важно не слепо верить обещаниям “коротких сроков” или “уникальной методики списания”, а реально держать руку на пульсе — следить за этапами через госреестры.

Самозанятые и предприниматели часто испытывают отдельные тревоги: а не подведет ли под банкротство работа или будущие партнёры? В большинстве случаев процедура банкротства физлица не мешает вам продолжать трудиться, если только не пытаться “скрывать доходы” или нарушать порядок предоставления документов. Ограничения по участию в управлении юридическими лицами действуют 3 года, брать новые кредиты нужно будет с указанием о факте банкротства — это важно учитывать для планирования персональных финансов.

Юридические тонкости и последствия на “человеческом” языке

Банкротство — не волшебная палочка и не “специальная акция по списанию долгов”, а процедура, в которой участвует суд, кредиторы, а ваши интересы защищает юрист. Важно знать две правды:

- 5 лет после завершения процедуры при обращении в банки и микрофинансовые организации вы обязаны сообщать им о факте вашего банкротства.

- 3 года после завершения дела нельзя быть управляющим или учредителем юрлица.

- Если вы взяли кредит после завершения дела и не рассказали о банкротстве — это нарушение закона.

Также стоит понимать: банкротство — это не “оскорбление” и не “метка неудачника”. Это просто предусмотренная законом возможность перезапустить финансы, вздохнуть свободнее, получить вторую попытку. В России никто не будет “платить за вас” вместо вас — родственники привлекаются только если были поручителями или совместно брали долги.

Вся процедура проходит через публикации в ЕФРСБ, решения по которым находятся в Картотеке арбитражных дел. Если вдруг обнаружили что дело не зарегистрировано, а деньги юристам уже перевели — срочно получите консультацию и проверьте свои документы. Банкротство без публикаций существовать не может.

Что важно помнить при выборе компании для сопровождения банкротства

Сейчас рынок юридических услуг по банкротству очень насыщен, но далеко не каждая компания честно и открыто ведет дела. Бывают ситуации, когда человек платит за “консультации”, получает красивый договор на банкротство (образец), но дело дальше первых шагов не идет: никто не публикует информацию в ЕФРСБ, скрытые услуги банкротство выясняются только на этапе “доплаты за очередной шаг”, а время и нервы уже потеряны.

Рекомендуем всерьез относиться к выбору компании: смотрите не только отзывы о компании банкротство на разных платформах (2ГИС, Яндекс, Zoon), но и уточняйте, как происходит обратная связь, выдаются ли этапы проверки, можно ли связаться с закреплённым менеджером. Хорошая практика — предварительно обсудить детали по телефону или в чате: в “Центре Защиты Заемщиков” мы предлагаем оплату частями, персонального специалиста и всегда доказываем свои этапы реальными решениями суда, а не “скриншотами”.

Почему нельзя просто “ждать” — нужно действовать по плану

Очень часто клиенты откладывают первые шаги, думая: “позвонят еще раз — тогда и разберусь”, “отпразднуем Новый год — потом разберусь с долгами”, или “не хочется, чтобы знали на работе”. Это ловушка, в которой проблема не решается, а растет. Гораздо спокойнее и надёжнее — знать свой статус, если необходимо, официально заявить о невозможности платить законным способом и двигаться по проверенному сценарию с пониманием, что и когда реально можно ждать.

Во время процедуры в нашей компании вы не останетесь один: связь по удобному каналу — чат, мессенджер, обычный звонок; конфиденциальность гарантирована; этапы расписаны по шагам, всегда можно переспросить и получить пояснения по документам. Всё максимально открыто — никаких “тайных схем” и странных подписей.

Каждая ситуация уникальна

Реальность такова, что у каждого своя отправная точка: для кого-то банкротство — вынужденное решение, для кого-то — шанс начать с чистого листа. Прежде чем двигаться дальше, проверьте всё сами: открывайте ЕФРСБ, Картотеку дел, сверяйте стадии. Не паникуйте, если не сразу всё понятно — для этого есть профессионалы.

Без консультации не обойтись: именно она помогает понять, подходит ли ваша ситуация под реальное банкротство, нужна ли реструктуризация долга, нет ли риска для вашего имущества или семьи. Помните: материалы этой статьи не являются публичной офертой — консультация специалиста обязательна.

Финал: контроль, спокойствие и путь к новой жизни

В “Центре Защиты Заемщиков” мы не только сопровождаем через сложную законную процедуру, но и даём спокойствие, информированность и ощущение, что вы не одни. Важно не терять контроль, не забывать про свои права, не метаться от одной инфоповода к другому, а последовательно и грамотно выводить свою ситуацию в “плюс”.

Больше информации и подробностей — на сайте https://czzem.ru/