Фриланс — это неравномерный заработок. В один месяц может прийти 150 000 рублей, в следующий — 30 000. Главная ошибка в таких условиях — тратить деньги по мере их поступления. Раньше это приводило к тому, что после крупного проекта деньги исчезали за пару недель, а в пустые месяцы приходилось занимать.

Вот система из трех шагов, которая помогла мне остановить кассовые разрывы и начать откладывать.

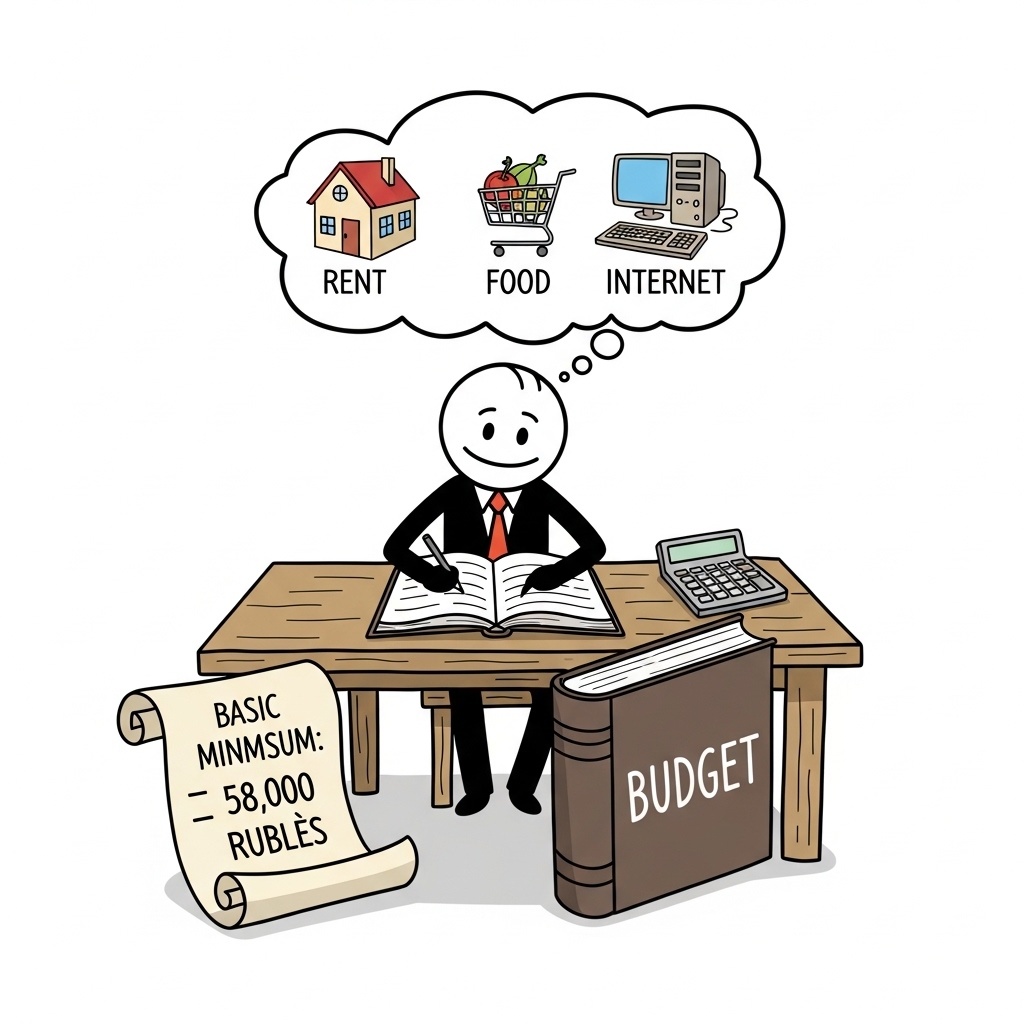

Шаг 1. Расчет «базового минимума»

Первое, что нужно сделать — посчитать сумму, необходимую для жизни в месяц без учета развлечений и спонтанных покупок.

Мой список обязательных трат выглядит так:

Аренда и ЖКУ: 35 000 руб.

Продукты и бытовая химия: 20 000 руб.

Интернет, телефон, рабочие сервисы: 3 000 руб.

Налоги: 6% от дохода (откладываю сразу).

Итого: 58 000 руб. — это мой прожиточный минимум.

Пока эта сумма не заработана и не отложена на отдельный счет, никаких лишних трат я не совершаю.

Шаг 2. Правило распределения гонораров

Классический совет «откладывай 10% с зарплаты» на фрилансе не работает. Я использую метод пропорций для каждого поступления.

Когда приходит оплата за проект, я делю ее так:

Сначала отнимаю налог 6%.

Если базовый минимум на текущий месяц еще не закрыт — отправляю деньги туда.

Если минимум уже собран, весь доход сверх этой суммы делится пополам: 50% — на жизнь и развлечения, 50% — в накопления.

Пример: Пришел гонорар 50 000 руб. Налог уплачен, базовый минимум на месяц уже собран. Значит, 25 000 руб. я могу потратить на кафе, одежду или гаджеты, а вторые 25 000 руб. отправляются на накопительный счет.

Шаг 3. Оптимизация бытовых расходов

Чтобы система работала быстрее, я проанализировал расходы за прошлые месяцы и убрал скрытые «дыры» в бюджете:

Еда на заказ. В дни жестких дедлайнов я заказывал доставку. Это съедало до 15 000 руб. в месяц. Решение: начал готовить на два дня вперед и покупать замороженные смеси, которые готовятся 10 минут.

Подписки. Отменил два платных сервиса, которыми пользовался реже раза в неделю. Экономия — 1 500 руб. в месяц.

Импульсивные покупки. Ввел правило 48 часов. Если хочу купить вещь дороже 5 000 руб., жду два дня. В 80% случаев желание пропадает.

Итог

За 3 месяца использования этой системы я перестал беспокоиться о том, чем платить за квартиру в следующем месяце, и накопил первую подушку безопасности в размере 100000 рублей.

А как вы планируете бюджет, если у вас плавающий доход? Поделитесь своими методами в комментариях.