Аналитика и статистика для тех, кто хочет сохранить и приумножить

Введение. Время перемен

2026 год стал переломным для российского инвестора. После двух лет экстремально высоких ставок рынок разворачивается. Банки уже начали снижать проценты по вкладам, а фондовый рынок оживает.

Но куда нести деньги сегодня? Где реальная доходность, а где — ловушка для наивных?

Когда мы говорим об официальной инфляции (ИПЦ — индекс потребительских цен), важно понимать: Росстат считает ее по фиксированной корзине товаров. В 2026 году эта корзина обновилась — добавили печень птицы, помаду, жидкие средства для стирки и даже курьерскую доставку, а устаревшие позиции (стационарные телефоны, маски) убрали.

Но есть и другой измеритель — ИРЦ (индекс розничных цен). Он показывает, как реально меняются цены в розничных сетях, без сглаживания и корзинных хитростей. В начале 2026 года, на фоне повышения НДС, ИРЦ рос быстрее официальной инфляции, что и заставило ЦБ не спешить со снижением ключевой ставки.

Разберем 6 принципиально разных подхода: консервативные вклады, гибкие флоатеры, рисковые акции, коммерческая деятельность, семейные ценности и лесная промышленность. А в конце — неожиданный взгляд на то, что объединяет фамильную квартиру, старинную картину и современные лесные участки.

1-й вариант - БАНКОВСКИЕ ВКЛАДЫ: островок стабильности или тихая гавань, которая мелеет? 🏦

Долгие годы вклады были выбором консерваторов. Положил деньги — и спишь спокойно. Страховка до 1,4 млн рублей защищает от банкротства банка.

Что мы видим в начале 2026?

Крупнейшие банки начали снижать ставки в ожидании смягчения политики ЦБ. Сбер с 21 января 2026 уменьшил максимальную ставку по вкладу «Лучший %» до 15% на 4 месяца.

По данным маркетплейса «Финуслуги», средняя ставка по трехмесячному депозиту в топ-20 банков составляет 14,86%, а по трехлетнему — всего 10,63%.

ЦБ прогнозирует среднюю ключевую ставку на 2026 год на уровне 13-15% с постепенным снижением инфляции до 5,3-6,3%. Но если ориентироваться на ИРЦ, реальное удорожание жизни может оказаться выше официальных цифр.

Считаем на пальцах:

Вкладываете 1 млн рублей под 14% годовых. Через год получаете 140 000 ₽ дохода. Инфляция (по ИПЦ) — около 13%. Реальная доходность: всего 10 000 ₽ (1% сверх инфляции). А если считать по ИРЦ, разница может оказаться нулевой или отрицательной.

📌 Вывод: вклад не приумножает, а лишь сохраняет с минимальной наценкой. Это подушка безопасности, но не инструмент для роста капитала.

2-й вариант - АКЦИИ.

Рынок акций в 2026г вроде как ожидает рост. После провального 2025г, когда индекс Мосбиржи упал на 4%, в этом году на фоне оживления экономики аналитики видят потенциал роста акций. В лидерах экспортеры нефти и газа, металлургия, химия, удобрения, агроэкспорт, а также технологии, девелоперы и ритейл.

Если ситуация не ухудшится, то что мы имеем при тех же инвестициях в 1 млн. руб.? Дивиденды в среднем 15% - 150 000 руб. Минус инфляция 13% - реальная прибыль 20 000 руб. Но! Здесь есть большие риски… А именно, волатильность, геополитика, санкции. Ну и конечно, акции требуют знаний.

Вывод: В этом деле новичкам вряд ли повезет. Заработок на одних акциях окупает падение на других, по итогу +- сохраним то, что имели до.

3-й вариант - ФЛОАТЕР — облигация с интеллектом 📊

Обычные облигации с фиксированным купоном имеют недостаток: если ключевая ставка резко подскакивает, ваша бумага с 10% доходности становится никому не нужной — её цена падает. Но есть инструмент поумнее.

Флоатер (от англ. float — «плавать») — это облигация с плавающим купоном. Её доходность привязана к ключевой ставке ЦБ + фиксированная премия (спред), которая зависит от надежности эмитента.

Как это работает в 2026 году:

Флоатеры сейчас — настоящий хит у инвесторов. В январе 2026 года, после инфляционного шока (цены подскочили из-за повышения НДС), рынок заложил сценарий более жесткой политики ЦБ. В результате флоатеры дают премию к ключевой ставке.

Формула простая: *Ключевая ставка ЦБ (сейчас 16%) + спред эмитента (например, 2-4%)*.

Примеры реальных доходностей на февраль 2026:

- АБЗ-1: 21,45% (спред 6,5% к ключевой ставке)

- ПКБ: 20,05% (спред 5% к ключевой ставке)

- ЯТЭК: 19,6% (спред 4,25% к ключевой ставке)

Почему это выгодно:

✅ Защита от инфляции — купон автоматически растет вслед за ставкой ЦБ.

✅ Выше вкладов — даже при снижении ставки вы получаете премию сверх ключа.

✅ Нет "просадки тела" — в отличие от классических облигаций, цена флоатера стабильна.

Риск: если ставку начнут резко снижать (например, до 10-12% к концу 2026), купоны тоже упадут, а рост цены может не компенсировать потерю дохода. Но для инвесторов с горизонтом до 2 лет флоатеры остаются лучшим выбором в условиях неопределенности.

А теперь альтернативный взгляд:

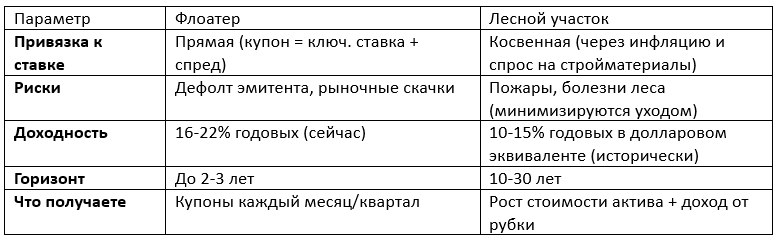

Лесные инвестиции как «природный флоатер»: защита от инфляции и рост вместе со ставками 🌲📈

Мы только что разобрали, как работают флоатеры — облигации, доходность которых привязана к ключевой ставке ЦБ. Умный инструмент, да? Но у него есть недостаток: это всё еще бумага. Эмитент может обанкротиться, рынок — перегреться, а ликвидность — исчезнуть.

А теперь представьте актив, который работает по тому же принципу, но при этом существует физически. Речь о лесных инвестициях.

Как лес реагирует на ключевую ставку?

На первый взгляд кажется: какая связь между деревьями и ставкой ЦБ? Прямая — через инфляцию и стоимость денег.

Вот логическая цепочка:

🔹 Ключевая ставка растет → кредиты дорожают → строительство замедляется? Не совсем. Дорогие кредиты давят на застройщиков, но себестоимость строительства всё равно растет из-за инфляции. А значит, спрос на древесину как на базовый стройматериал остается стабильным. Более того, в периоды высокой инфляции инвесторы бегут в "физические" активы — и лес один из них.

🔹 Ключевая ставка падает → экономика оживает → строительство растет → древесина дорожает.

Получается, что лес — это актив, который растет в цене независимо от направления движения ставки. При высокой ставке он защищает от инфляции. При низкой — растет вместе со спросом в экономике.

Лес vs флоатер: сравнение

Почему лес — это «флоатер для консерваторов»?

Представьте, что вы покупаете не облигацию, а участок земли с уже растущими деревьями ценных пород (сосна, дуб, кедр). Вы не получаете купоны каждый месяц. Но каждый год ваши деревья прибавляют в объеме, а значит — ваш актив сам генерирует доход, просто вы его видите не на счете, а в растущих стволах.

Через 10-15 лет вы проводите рубку ухода (продаете часть деревьев) и получаете живые деньги. Остальные деревья продолжают расти дальше.

Главное отличие от флоатера: флоатер платит, пока вы держите бумагу. Лес платит, когда вы решите. И при этом он не зависит от того, обанкротится ли эмитент — деревья будут расти в любом случае.

Цифры для понимания

Возьмем участок в 1 гектар, засаженный сосной (ценная порода):

- Стоимость участка с молодыми посадками: ~300-500 тыс. ₽

- Через 20 лет стоимость древесины на корню: ~1,5-2 млн ₽

- Среднегодовая доходность: 10-12% (без учета роста стоимости земли)

Это сопоставимо с доходностью флоатеров в стабильные периоды, но с одним важным отличием — вы создаете капитал, который будут рубить ваши внуки.

Акции: риск ради результата 📈

Рынок акций в 2025 году просел: индекс Мосбиржи упал на 4% при средней ставке депозита 15,2%. Казалось бы, вклады выиграли. Но 2026 год меняет картину.

Прогнозы аналитиков:

🔹 ПСБ ожидает рост индекса Мосбиржи к концу года до 3800 пунктов (потенциал +25%) на фоне снижения ставок и оживления экономики.

🔹 «БКС Мир инвестиций» прогнозирует цель 3300 пунктов (+21% плюс дивиденды 7%).

🔹 Аналитики ТРИНФИКО видят потенциал роста акций экспортеров до 25%, технологических лидеров — не менее 20%.

Кто в фаворитах?

Эксперты выделяют компании внутреннего спроса и экспортеров вне нефтегаза: металлургию, химию, удобрения, агроэкспорт. В секторах лидируют прогнозы по технологиям (+48%), девелоперам (+45%), ритейлу (+37%).

Дивиденды vs инфляция:

По расчетам аналитиков, дивидендная стратегия даже в 2025 году давала фору вкладам. Топ-акции показывали доходность:

- ВТБ: ~27,4%

- X5 Retail Group: ~18,8%

- Сургутнефтегаз (п): ~16,2%

- ЛУКОЙЛ: ~14,3%

При вкладе в 1 млн рублей:

- Дивиденды (15%) — 150 000 ₽

- Минус инфляция 13% — реальная прибыль 20 000 ₽

- Вклад (13% реальных) — реальная прибыль 0 ₽

📌 Риски: волатильность, геополитика, санкции. Акции требуют знаний и нервов.

4-й вариант - инвестиции в БИЗНЕС и КОММЕРЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ.

Безрисковой эту сферу точно не назовешь. Тут либо пан, либо пропал. Просчитать рентабельность, маржу, конечно, можно, но без экстрасенсорных способностей в условиях российской реальности не обойтись.

Инфляция и налоги растут, покупательская способность снижается. В лучшем случае, если позволяет возможность, то можно вложиться в разные бизнесы, тогда вероятность где-то заработать повышается. Если же яиц хватает только для одной корзинки, то это авантюризм чистой воды.

Вывод: как вариант, “чтобы было что оставить потомкам” однозначно не подходит.

5-й вариант - СЕМЕЙНЫЕ ЦЕННОСТИ: активы, которые вдохновляют, но требуют заботы 🖼️🏠

Давайте на минуту отвлечемся от биржевых графиков и поговорим о том, что хранит тепло наших семейных историй.

Представьте семейную коллекцию: бабушкино ожерелье с изумрудами, дедушкина библиотека с редкими книгами, доставшаяся по наследству картина малоизвестного, но ценного художника или элитная квартира в центре города, купленная еще в 90-х.

Такие активы обладают особой магией. Их цена не скачет каждый день, как акции. Они не приносят дивидендов в классическом смысле. Но у них есть уникальное свойство — они хранят память и с годами часто становятся только дороже.

Почему такие ценности растут в цене?

1. Редкость и уникальность. Антиквариат, картины, раритетные драгоценности — это штучный товар. Количество Пикассо или Фаберже в мире ограничено, а желающих обладать ими становится только больше.

2. Защита от обесценивания. Золото и другие драгметаллы веками служат "тихой гаванью" в периоды кризисов. Когда бумажные деньги теряют вес, металлы его сохраняют.

3. Эмоциональная премия. История семьи, возраст предмета, легенда, связанная с ним, — это добавляет стоимости, которую не посчитаешь по биржевым индексам. Пробабушкин браслет может стоить дороже аналогичного в ломбарде именно из-за своей истории.

Цифры фактов

По данным аналитиков, инвестиционное золото за последние 10 лет подорожало более чем на 70%, а редкие ювелирные изделия известных домов (Fabergé, Tiffany) показывают рост, сопоставимый с индексом S&P 500, но с гораздо меньшей волатильностью. Элитная недвижимость в крупных городах даже в кризис редко падает в цене, а в долгой перспективе только растет.

🔴 Обратная сторона медали: содержание активов

Но давайте будем честными. Красивая картина или дорогая квартира — это не только гордость, но и статья расходов. Многие забывают об этом, глядя на глянцевые картинки.

Вот что приходится делать владельцам таких ценностей:

Простой расчет: Если у вас есть квартира за 15 млн рублей, налог на имущество составит около 3-5 тыс. в год. Коммуналка — еще 60-100 тыс. в год. Если квартира сдается — это окупается. Если просто "лежит" как актив — она каждый год генерирует убыток.

То же с картинами: реставрация редкого полотна может стоить десятки тысяч рублей, а неправильное хранение (сырость, перепады температур) способно убить стоимость антиквариата навсегда.

6 вариант - СОБСТВЕННЫЙ ЛЕСНОЙ МАССИВ деревьев ценной породы, которые без дополнительных затрат самовосстанавливают новый ствол после рубки старого.

И это актив!, который практически не требует расходов и которому точно не страшны инфляция, падение ставки ЦБ и кризисы.

Земельный участок, как и в квартира, растет в цене. Но эти квадратные метры не затопит сосед, не высокий налог и никаких коммунальных платежей или кап.ремонта не требуется. Зато древесина всегда востребована в строительстве и производстве.

Покупая участок под выращивание деловой древесины, вы создаете актив, который будет работать на правнуков, но не требует ежемесячных платежей и круглосуточной охраны..

🌲 Лес: актив, который не просит есть

И вот тут мы подходим к главному отличию лесных инвестиций.

Лесной участок — это та же семейная ценность, но без капризов элитной недвижимости и антиквариата.

🔹 Как и квартира, он растет в цене со временем. Но в отличие от квартиры, ему не нужны коммунальные платежи, налог на имущество минимален, а капитальный ремонт ему просто не требуется.

🔹 Как и картина, лес уникален. Но ему не нужна реставрация и специальный климат-контроль. Деревья растут сами.

🔹 Как и золото, древесина — это биржевой товар, который всегда будет востребован в строительстве и производстве.

Что нужно для содержания леса? Минимум:

- Налог на землю (в разы ниже налога на квартиру).

- Базовый уход (охрана от пожаров — часто это берет на себя арендатор или специализированная компания).

Покупая участок под выращивание деловой древесины, вы создаете актив, который будет работать на правнуков, но не требует ежемесячных платежей и круглосуточной охраны. Через 20-30 лет это будет не просто лес, а зрелый лесной массив, стоимость которого вырастет в разы. И никакой кризис, коммуналка или реставрация это не отменят.

Альтернативный взгляд: инвестиции в лес — тренд или реальность? 🌲

В мире набирает обороты новая инвестиционная парадигма — природный капитал.

Что происходит в мире?

Перед конференцией COP30 в Бразилии глобальные инвесторы, управляющие триллионами долларов, всё настойчивее требуют от правительств защищать леса. Пенсионные фонды Скандинавии включают биоразнообразие в свои стратегии.

Почему? Более половины мирового ВВП — 44 триллиона долларов — зависит от природных экосистем.

Доходность лесных инвестиций

Устойчивое лесоводство приносит:

- На развитых рынках: 7-11% годовых

- На развивающихся рынках: 10-15% годовых

И здесь кроется главный секрет, который отличает лес от всех других активов.

Дерево вырастает не один раз.

Когда вы сажаете лес, вы запускаете бесконечный цикл. Уже через 7 лет вы проводите первый спил (рубку ухода или сбор технической древесины). Но дерево не умирает — если речь идет о правильном лесоводстве и быстрорастущих породах.

Вот что происходит на самом деле:

🌱 Первое дерево росло 7 лет. Вы его срубили, продали древесину, получили первую прибыль.

🌱 Но корневая система осталась! У пня просыпаются спящие почки, и начинается порослевое возобновление. Молодые побеги идут в рост в 1,5–2 раза быстрее, чем саженцы, потому что у них уже есть мощные, развитые корни.

🌱 Второе дерево вырастет всего за 4–5 лет. И так — снова и снова. Каждый следующий цикл короче предыдущего.

Реальный пример из практики:

Быстрорастущие породы — тополь, береза, осина, некоторые виды эвкалипта — дают 3–4 цикла поросли без повторной посадки. В тропиках эвкалиптовые плантации при интенсивном уходе дают урожай каждые 4–6 лет на протяжении 50–70 лет.

Урожай можно собирать более 100 лет 🌳➡️🌳➡️🌳

Правильно организованное лесное хозяйство превращает участок в фабрику древесины, которая работает на вас и ваших потомков десятилетиями.

Сравните:

- Акция живет, пока компания не обанкротится (в среднем 15–20 лет на рынке).

- Вклад живет, пока банк не лопнет.

- Квартира живет, но требует капремонта каждые 20–30 лет.

- Лес живет вечно. Вы сажаете один раз — ваши правнуки продают древесину и получают новый урожай без новой посадки.

Это не просто инвестиция. Это капитал, который не кончается.

И главное — низкая корреляция с традиционными активами. Лес растет независимо от биржевых индексов.

Российский пример

На нашем рынке уже есть инструменты, связанные с лесопромышленным комплексом. Например, облигации Segezha Group в конце 2025 года предлагали доходность к погашению около 25,9% годовых с ежемесячными выплатами.

Но есть и другой путь — инвестиции напрямую в реальный сектор. Речь о покупке участков под выращивание деловой древесины.

Почему это может быть выгодно:

✅ Древесина дорожает — спрос на экологичные материалы растет

✅ Пассивный доход — рубка через 7–10 лет дает быстрый результат, а следующие циклы — еще быстрее

✅ Земля как актив — сама по себе имеет ценность и защищает от инфляции

✅ Господдержка — программы стимулирования инвестиций в реальный сектор

Эксперты подтверждают

По итогам 2025 года совокупный размер вложений в промышленность вырос на 14% — максимум за пять лет. Рост интереса к реальному сектору объясняется снижением волатильности сырьевого рынка и программами господдержки.

Инвестиции в сельское и лесное хозяйство в условиях санкций и меняющегося климата приобретают особую актуальность. Компании, работающие в этих сферах, получают субсидии и льготное кредитование.

Где купить участок под лес? 🗺️

И тут мы подходим к главному. На рынке появляются компании, которые предлагают готовые решения для инвестиций в лесопромышленный комплекс. Например, крымский питомник "Ключ Гремячий" специализируется на подборе участков под выращивание деловой древесины.

Что это дает инвестору:

- Прозрачная схема покупки

- Юридическое сопровождение

- Консультации по выбору пород деревьев

- Оценка потенциала доходности

Это не просто покупка земли — это вложение в растущий актив, который будет приносить прибыль независимо от курса рубля и биржевых индексов.

Заключение: четыре корзины для вашего миллиона 🧺

Грамотный инвестор не кладет все яйца в одну корзину. Оптимальная стратегия на 2026 год может выглядеть так:

Комбинация этих подходов дает устойчивость в любой экономической ситуации. Пока одни активы падают, другие растут.

Выбор за вами: получать ноль реальной доходности на депозите, играть в волатильность на бирже, использовать умные облигации или работать на долгосрочную перспективу с реальными активами, которые можно потрогать, передать внукам и которые не попросят есть каждый месяц.

А что выберете вы?

P.S. Важное примечание ⚖️

Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Любые инвестиции связаны с рисками. Принимая решения, консультируйтесь со специалистами и учитывайте свою готовность к риску.

ВЫВОД:

ЛЕСной массив ценной породы деревьев как инвестиция обладает лучшими свойствами инвестиционных продуктов:

- консервативность и надежность банковских вкладов. Земля в собственности, это надежно и консервативно.

- высокая процентная ставка акций. Доходность от владения плантации на сегодняшний день 35 процентов годовых с ежегодной капитализацией процентов.

- абсолютная независимость от скачков рынка это от любимого флоатера. Доходность привязана не к ставке ЦБ РФ, а к цене на древесину. По данным Роскомстата она выросла за 8 лет на 150 процентов с 8000 рублей за кубометр до 20000 рублей на сегодняшний день.

- это не хлопотный, высоко рентабельный и надежный бизнес. Это склад само пополняющейся дорогой продукции под названием деловая древесина, - этакая скатерть-самобранка (вари горшочек вари), товар который она производит не портящийся, всегда растет в объеме и цене. Можете его продавать по мере необходимости когда дают хорошую цену. Цена аренды склада равна ставке налога на землю, - копейки (0,1% от кадастровой стоимости участка ). В кризис на руках ликвидный товар, а не обесцененные деньги или ставшими не ценными "ценными бумагами".

- и ДА!!! это семейная ценность, которая прослужит вашей семье долгие сто лет.