Поручитель по кредиту: что делать, если заемщик не платит, и как защитить имущество

Для многих людей поручительство по кредиту — жест доброй воли: помогает близкому человеку взять займ, поддерживает в трудную минуту. Но часто именно поручители оказываются в самом уязвимом положении. Заемщик перестал платить — звонки от банков и коллекторов уже идут не только ему, но и вам. Счет могут арестовать, появится страх тратить деньги с карты, а каждое письмо вызывает тревогу. Что делать, если оказались в такой ситуации? Как не потерять спокойствие и имущество — разберем простыми словами.

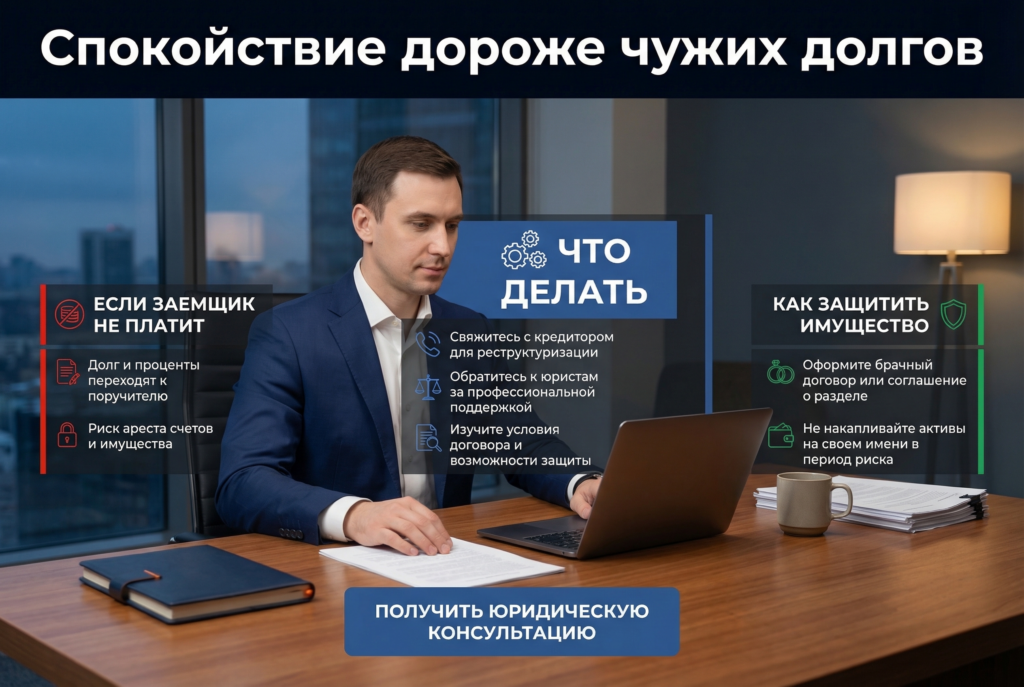

Начнем с самого главного: если вы стали поручителем по чужому кредиту, то с точки зрения закона теперь отвечаете за этот долг наравне с заемщиком. Если основной заемщик перестал платить, банк или МФО вправе обратиться к вам с требованием погасить долг вместо него, а потом — даже взыскать деньги через суд.

В этот момент большинство людей впадают в панику: они и сами уже жили не сладко, а теперь еще и чужой долг. Начинают прятаться от звонков, надеясь «переждать бурю», но проблема не решается, наоборот — счета блокируют, имущество рискует попасть под арест, а планировать отпуск или крупную покупку становится просто невозможно.

Что важно понимать? Быть поручителем — не катастрофа и не позор. Это законная финансовая ситуация, решение которой уже давно отработано судом и юридической практикой. Главное — не прятаться, а действовать по понятному, законному плану.

Сегодня в России существует специально придуманная процедура — банкротство физического лица по ФЗ №127. Это юридический способ разобраться с безвыходными долгами, в том числе с долгами поручителя. Процедура проходит через суд: вы официально заявляете, что не в состоянии платить кредит (или поручительство) и подробно доказываете это на бумаге. По итогам процедуры, если суд признает основания, бывает два варианта: либо долг реструктурируют, чтобы вы смогли платить посильно, либо — часть или все долги могут быть списаны (конкретные условия подбираются для каждой ситуации индивидуально).

Почему важно пойти этим путем с поддержкой опытных юристов? Во-первых, чтобы подготовить все документы правильно, не нарваться на отказ по оcнованиям, которых можно было избежать. Во-вторых, чтобы не попасть под неприятные ограничения, например, под риски потери имущества, которые можно было бы минимизировать заранее. Специалисты Центра Защиты Заемщиков, например, сразу анализируют ситуацию: что уже арестовано, есть ли угроза дому/единственному жилью, есть ли другие риски у поручителя.

Пару слов разберем о самом частом страхе: «Если я поручитель — заберут ли у меня единственное жильё?» Закон защищает единственное жильё, не находящееся в залоге — значит, если ваша квартира не была оставлена в залог банка, забирать ее не имеют права. Это правило одинаково действует и для заемщика, и для поручителя. Но если жилье — залоговое, ситуацию обязательно нужно обсуждать на консультации до подачи документов.

Другой распространённый миф — что из-за банкротства вы больше никогда не устроитесь на нормальную работу или вас обязательно уволят. На практике последствия банкротства для работы минимальны: сам факт процедуры не влияет на обычную трудовую книжку, не мешает работать по найму в частных компаниях, не приводит к автоматическому увольнению. Но существуют ограничения: в течение 3 лет после банкротства нельзя быть директором или учредителем компании, нельзя занимать ряд должностей на госслужбе — такие правила устанавливает закон. Для большинства людей это техническое неудобство, а не приговор. Если вы госслужащий, руководитель организации или самозанятый, обязательно посоветуйтесь с нашими юристами на индивидуальной консультации — мы подробно разъясним, как лучше поступить, чтобы не навредить карьере.

После банкротства, в течение 5 лет, банки попросят сообщать о факте банкротства при новых заявках на кредит. Жить, работать, заводить отношения — можно, но надо помнить: стоит быть честным с кредиторами, чтобы не попасть под новые юридические проблемы. Важно: банкротство — не пятно на всю жизнь, а законный способ разорвать порочный круг долгов и, самое главное, стресса.

Жизнь показывает, что поручителями часто становятся самые обычные люди: отец, поддержавший сына на покупку машины, сестра, подписавшая документы «за брата», который уехал работать в другой город. Вот, например, мини-история: Наталья из Омска стала поручителем для подруги, попавшей в тяжелую ситуацию. Подруга перестала платить, а на Наталью полетели звонки и письма, карту заморозили. Она долго боялась идти к юристам, пока не наткнулась на Центр Защиты Заемщиков — подробно расспросили, проверили основания, документы подготовили командой через чат и менеджера, девушке дали план. Итог — суд защитил её интересы, часть имущества и зарплаты осталась неприкосновенной, жизнь вернулась на круги своя.

Или другой случай — семья с двумя детьми и долгом по ЖКХ, где поручителем стал отец семейства: зарплата уходила под арест, планировать даже поездку на лето стало невозможно. После консультации в нашем Центре удалось грамотно пройти процедуру банкротства: приставы прекратили исполнительные действия, семье сохранили единственное жильё, банкротство не повлияло на дальнейшее трудоустройство — супруг устроился на новое место после завершения процедуры.

Для ИП и самозанятых ситуация особенно деликатная: сделки, счета, деятельность видна и банкам, и приставам. Перед принятием решений нужно обсудить ограничения после банкротства: можно ли заново открыть бизнес, не выросли ли риски запретов и можно ли защитить имущество. Все это легко обсудить индивидуально в чате с юристом, не рискуя делиться деталями на работе или в банке.

Поручителям важно не соглашаться на эмоциональные действия: не переписывайте имущество спешно, не откладывайте долги «на потом», не прячьтесь от писем из суда. Диалог с кредиторами и приставами — дело непростое, но готовы взять это на себя наши специалисты. В Центре Защиты Заемщиков с каждого первого обращения закрепляется персональный менеджер, консультации проходят в том числе в формате чата, документы собираются вместе с вами, а сам договор можно заключить с оплатой частями — чтобы не создавать дополнительных проблем для бюджета.

Вся работа строится максимально конфиденциально: никто не узнает о ваших шагах без вашего согласия. С какими бы вопросами ни обратились — всегда разберем конкретику, проанализируем ситуацию и дадим простой, понятный план действий. Это особенно важно в мире, где многие пугают страшилками, а мы предлагаем решение.

И главное — процедура банкротства физических лиц и работа с долгами, даже если вы поручитель, — это не про наказание, а про возврат контроля над своей жизнью, про законный и этичный путь из сложной ситуации. Каждая история уникальна: кто-то боится потерять дом, кто-то — уехать к детям, а кому-то просто тяжело жить под давлением постоянных звонков. Юридическая дорога может показаться длинной и трудной, но главное — не оставаться наедине с проблемой и не молчать.

Мы в Центре Защиты Заемщиков всегда напомним: ваши права защищает закон, часто решение лежит ближе, чем кажется. Не ждите, пока имущество заберут с торгов или счета арестует пристав — разберитесь с ситуацией вовремя, чтобы потом не жалеть о поспешных шагах.

Если вы поручитель и оказались в сложном положении или просто хотите узнать, как защитить себя и свою семью — получите консультацию. Больше информации и подробностей — на сайте https://czzem.ru/.

Запомните: спокойствие начинается с ясного плана и поддержки юристов, которым можно доверять.