Рынок живет в предвкушении заседания совета директоров Банка России 20 марта 2026 года, где эксперты прогнозируют очередное смягчение монетарной политики. После февральского снижения ставки до 15,5% годовых, экономисты спорят о шаге — 0,5% или сразу 1%? Давайте разберемся, что стоит за этими ожиданиями, и как это повлияет на кредиты, инфляцию и ваш кошелек.

Февральское снижение: старт цикла смягчения

Напомним, 13 февраля 2026 года ЦБ РФ снизил ключевую ставку на 50 базисных пунктов — с 16% до 15,5% годовых. Это решение стало седьмым подряд снижением с пика в 21% летом 2025 года. Как отметили в пресс-релизе регулятора, экономика возвращается к сбалансированному росту, а инфляция, хоть и ускорилась в январе из-за разовых факторов, в целом стабилизируется.

По базовому сценарию ЦБ, средняя ключевая ставка в 2026 году составит 13,5–14,5% годовых. Это подразумевает дальнейшее снижение, чтобы поддерживать жесткие, но не чрезмерные денежно-кредитные условия. Февральский шаг уже привел к снижению доходностей ОФЗ и стабилизации финансовых рынков, как указано в отчете регулятора от 11 марта.

Почему мартовское снижение почти неизбежно?

Аналитики единодушны: на заседании 20 марта ставка упадет. Вопрос только в масштабе. Доцент Финансового университета при правительстве РФ Петр Щербаченко в интервью "Российской газете" прогнозирует снижение на 0,5 процентного пункта, что приведет к ставке в 15%. Более оптимистичный сценарий — минус 1%, до 14,5%, если инфляционные риски останутся низкими.

Портфельный управляющий "Банки.ру" также ожидает снижения до 15%, ссылаясь на новые факторы неопределенности, но общий тренд на смягчение. Аналитики ЦБ в опросе от 6-10 марта скорректировали прогнозы вниз: средняя ставка на 2026 год — 14%, на 2027 — 10,3%, на 2028 — 8,9%.

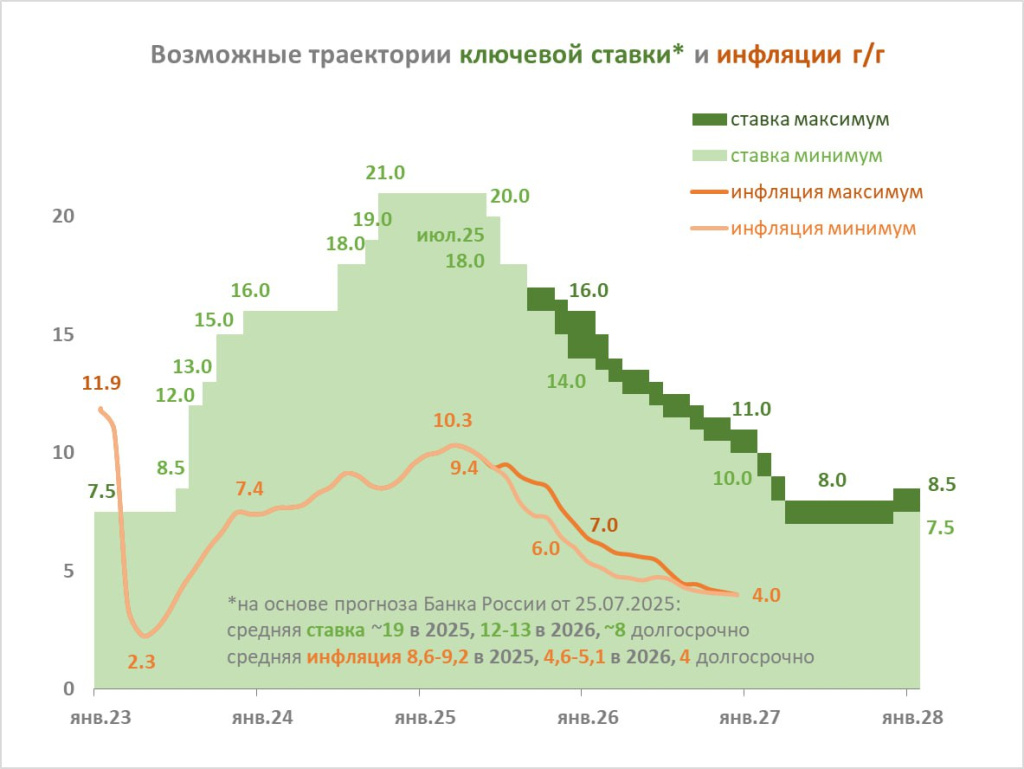

Вот как выглядит динамика ставки за последние годы — от пика в 21% до текущих уровней. График иллюстрирует цикл ужесточения в 2025-м и начало смягчения в 2026-м.

Риски резкого снижения: предупреждение от ЦБ

Однако не все так радужно. 11 марта ЦБ опубликовал исследование о последствиях избыточного снижения ставки — например, до 3%. По расчетам, это приведет к гиперинфляции и сокращению ВВП на длинном горизонте. Регулятор подчеркивает: спешка опасна, лучше постепенное движение к нейтральному уровню в 7-8%.

Это напоминание о балансе: слишком низкая ставка разгонит цены, а высокая — затормозит рост. Текущий уровень в 15,5% все еще жесткий, но рынок адаптируется.

Что ждет россиян: кредиты, вклады и инфляция

Для обычных граждан снижение ставки — хорошая новость. Банки уже реагируют: ставки по кредитам и ипотеке падают, что стимулирует потребление и инвестиции. Например, после февральского решения средняя ставка по ипотеке опустилась ниже 16%.

С другой стороны, доходность вкладов снизится — сейчас она около 14-15%, но к концу года может упасть до 12%. Инфляция, по прогнозу ЦБ, вернется к 4% к концу 2026 года, если все пойдет по плану.

Для бизнеса это шанс на дешевые заимствования, особенно в IT и производстве. Но геополитические риски остаются: любой всплеск цен на энергоносители может изменить траекторию.

Следим за 20 марта

Снижение ставки 20 марта почти наверняка. Это шаг к нормализации экономики после турбулентного 2025 года. Но ЦБ осторожен: баланс между ростом и инфляцией на первом месте. Если вы планируете кредит или вклад, подождите неделю — решение может сэкономить вам тысячи рублей. А вы ждете снижения? Делитесь в комментариях!