Вы же все видели, что статьи и комментарии частенько подписывают: «Не ИИР» (не является Индивидуальной Инвестиционной Рекомендацией).

Так делают, потому что ИИР - это не “совет на кухне”, а юридически значимая штука: чтобы ее дать, нужно собрать о человеке данные (цели, сроки, опыт, риск-профиль и тд), а дальше уже персонально выдать рекомендацию и нести за это ответственность.

Кто может давать ИИР:

1) Инвестиционный советник (юрлицо или ИП), который:

- включен в реестр инвестиционных советников Банка России

- состоит в СРО (саморегулируемой организации) в финрынке

- работает по договору на инвестиционное консультирование.

2) Банк / брокер / УК - тоже могут, если:

- у них есть статус инвестиционного советника (или рекомендацию формально дает их "дочка” инвест советник)

- и это оформлено как ИИР (не “мнение аналитика”, не “идея”, не “подборка”, а именно рекомендация по требованиям закона).

Поэтому ИИР - это очень жесткая и регулируемая услуга, поэтому все и пишут на всякий случай что их текст "не ИИР".

И вот у меня случилось редкое событие: я получила настоящую ИИР!

Бесплатно от Сбер инвестиций в их приложении.

Немного обо мне (чтобы было понятно, откуда эмоции):

Я новичок в инвестировании. Облигациями занялась осенью, а с января 2026 решила инвестировать “вдолгую”: впервые думала над своей стратегией и стала формировать портфель из облигаций, акций и фондов.

Мой принцип простой:

- купоны и дивиденды оставляю в портфеле (то есть только вношу и ничего не забираю),

- ежемесячно добавляю не менее 10 000 ₽ своих денег.

И мой портфель пока очень маленький, т.е. я ровно тот новичок, кому и была бы полезна эта ИИР!

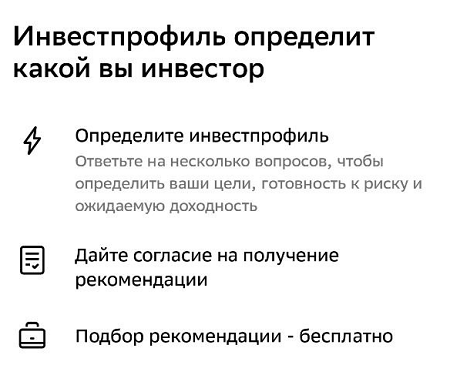

И когда в «Сбер инвестициях» появилось предложение: получить ИИР бесплатно, то, конечно, я согласилась и обрадовалась! 😄

Скрин предложения:

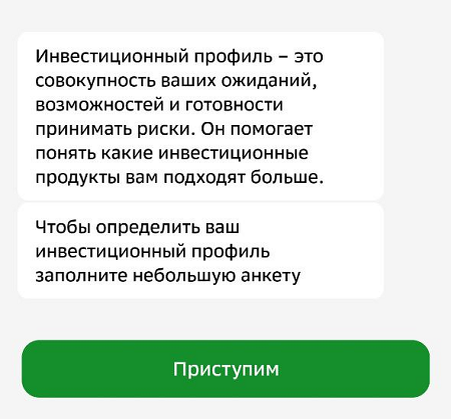

Чтобы определить мой инвестиционный профиль, нужно было заполнить анкету.

А инвестиционный профиль - это совокупность моих ожиданий, возможностей и готовности принимать риски.

Далее вопросы анкеты:

И сразу уточняю у меня математическое (а не экономическое) образование, я закончила ВМК (вычислительную математику и кибернетику).

Опыт инвестирования у меня небольшой.

И выбрала все три галки "для чего хотите инвестировать":

Далее срок - мне интересно инвестировать более 10 лет (держу в уме накопление на пенсию, мне 49+ лет).

И средняя ожидаемая доходность:

посмотрела чем различаются варианты 16,8%, 18,8% и 21,8% годовых - вероятностями реализации сценариев и допустимым риском убытков при кризисе - 10%, 20% и 30%.

Судя по всему, это был главный пункт для формирования ИИР.

Я выбрала = 21,8% (на самом деле ошибочно для своего уровня риска, я это потом поняла), но здесь было написано крайне малоинформативно, и, конечно рука потянулась выбрать более больший процент годовых...

6 и 7 вопрос скрин не сохранила...

Далее указала что тратим на расходы 90% доходов и что фактически нет сбережений - подушка безопасности менее 3х месяцев.

И вот появился мой профиль.

УПС!!!

Когда в анкете был вопрос про среднюю ожидаемую доходность - то здесь в профиле он трансформировался в годовую доходность на 6-10% выше ставки банковского вклада.

И что я согласилась на ежегодные потери 30% от вложенного...

И инвестиционный горизонт - всего 1 год:

Далее диаграмма ИИР.

И документом:

Итого, моя ИИР состоит всего из двух пунктов

Что рекомендовано иметь в моем портфеле:

- 80% - фонд “Топ российских акций”

- 20% - фонд “Корпоративные облигации”

И это на 1 год. Все. Точка. Никаких пояснений.

А куда делось то, что я указывала:

- горизонт 10+ лет,

- что хочу накопить на крупную покупку с небольшим риском и что хочу получать регулярные выплаты

- у меня 90% дохода уходит на расходы,

- подушка (накопления) меньше 3 месяцев.

То есть в моем понимании это все должно было “тянуть” куда-то в сторону осторожности, здравого смысла и постепенности.

Самое странное: что система решила, что я согласна на просадку -30% 😮.

А я когда отвечала - не до конца поняла вопрос!

Там формулировка для новичка совершенно непонятная. Не было нормально объяснено, что значит эта цифра в реальности, и чем это может закончиться психологически и финансово.

Почему я озадачена (и даже немного расстроена)

1. Возраст имеет значение.

Мне 49+.

И я не говорю, что после 40 акции нельзя (можно, конечно).

Я о другом: когда продукт называется индивидуальным, странно вообще не учитывать возраст - хотя бы как дополнительный фактор.

2. Проигнорировали важные ответы из анкеты.

Например, я указывала, что хочу регулярные выплаты, и это логично тянет в сторону облигаций / дивидендных инструментов / структуры, где выплаты прогнозируемые.

А итог - 80% акции. Где регулярность? Где предсказуемость?

3. Проигнорировали горизонт 10 лет.

ИИР на 1 год при сроке 10 лет - это никак не бьется!

4. Вопрос с выбором доходности - ловушка для новичка.

Там были варианты средних ожидаемых доходностей:

15,3% / 16,8% / 18,8% / 21,8% / 23,8%.

Ну и угадайте, что хочется выбрать? 😅

Конечно, побольше. Я выбрала 21,8%.

Но по-хорошему:

- Сначала нужно спрашивать про риск прямым вопросом,

- Объяснять последствия простыми словами,

- И только потом предлагать ожидаемые доходности, и то в рамках подходящего профиля.

Потому что если бы меня спросили понятным языком:

“Вы готовы увидеть просадку минус 30% по портфелю и не продать в панике?”

Я бы ответила: Нет.

И однозначно попала бы в консервативный уровень, где 80% акций - ну совсем не мой старт.

Почему я пишу так подробно (и да - это обратная связь)

Если вдруг это прочитают специалисты Сбера / Сбер инвестиций, то считайте это обратной связью.

Я по образованию ИТ-специалист и в молодости 10 лет работала в ИТ-компании. У нас был учебный центр, курсы, выпускали свою обучающую литературу. Я понимаю механику:

- анкетирования,

- логики принятия решений,

- обучения новичков.

И вот мое мнение: бесплатная ИИР (та версия, что "прокрутилась" у меня) выглядит как сырой (неполный) продукт, и для новичков в отдельных сценариях может быть не полезной, а наоборот.

И когда я получила свою ИИР, то не было формы обратной связи. А очень хотелось написать сразу там, по горячим следам.

Что в этой истории хорошо ✅

- Теперь и мне, и вам намного понятнее, как выглядит ИИР и как она формируется.

- Это отличный материал для обсуждения: ИИР ≠ магия.

Что не очень ❌

- ИИР может оказаться не такой уж индивидуальной (как вышло у меня).

- И точно нельзя ей следовать бездумно.

Какая ИИР теоретически могла бы подойти мне (если учитывать все мои ответы)

Важно: я сама не даю ИИР!

Это пример, как могла бы выглядеть более “человеческая” рекомендация с учетом всех вводных.

С учетом:

- что я новичок

- подушка < 3 месяцев

- цель “накопить”

- горизонт 10+

- хочется регулярных выплат

- не хочется сильных рисков.

То логично было бы увидеть ИИР в виде постепенного и смешанного подхода, например:

- основа - консервативная часть: облигации / фонды облигаций / денежный рынок как “якорь”

- небольшая доля: акции / фонды акций как “двигатель роста”

- и правило: долю акций увеличивать по мере роста подушки безопасности и опыта.

То есть не “две строчки и до свидания”, а:

- разъяснение понятным (человеческим) языком по структуре, логике, рискам

- плюс добавлены сценарии, например “что делать, если рынок упал” и "что делать, когда появился опыт и готов больше рисковать"

Вот это было бы полезным документом!

Главный вывод (для меня)

Мы возвращаемся к началу: вокруг море информации, много советов и примеров как делают другие.

А отвечать за мой финансовый результат все равно мне.

Любые рекомендации, идеи и мнения я должна пропускать через три фильтра:

- Проверять на адекватность.

- Сопоставлять со своими реальными данными.

- И принимать решения осознанно, потому что ответственность только личная.

⚠️ Важно:

Все, о чем написано в статье - исключительно из моих рассуждений и пока еще маленького опыта. Я не консультант и не советую, а просто рассказываю, как происходит у меня. Не является индивидуальной инвестиционной рекомендацией (ИИР).

Если вам полезно: поставьте, пожалуйста, лайк и напишите "Спасибо", мне будет приятно! И подписывайтесь!

Вопросы к вам (очень хочу комментарии): 👇👇👇

А вы получали для себя ИИР? Воспользовались ею?

Как вам моя история? Что думаете?

Вам эта статья полезна?