Очередная история из практики консультаций.

Ко мне обратился человек с просьбой разобрать его инвестиционный портфель. Причина довольно типичная: через некоторое время после покупки инструментов начали появляться вопросы — что именно лежит в портфеле и какая там на самом деле доходность.

Портфель формировался по рекомендациям менеджера банка. Не брокера, а именно банковского менеджера.

И это важный момент.

Банковские менеджеры часто продают сложные, высокомаржинальные продукты, которые приносят максимальную комиссию финансовой организации. Причём порог входа в такие инструменты обычно начинается с нескольких миллионов рублей.

Клиенту показывают красивую презентацию, обещают интересную доходность, а дальше… начинается самое интересное.

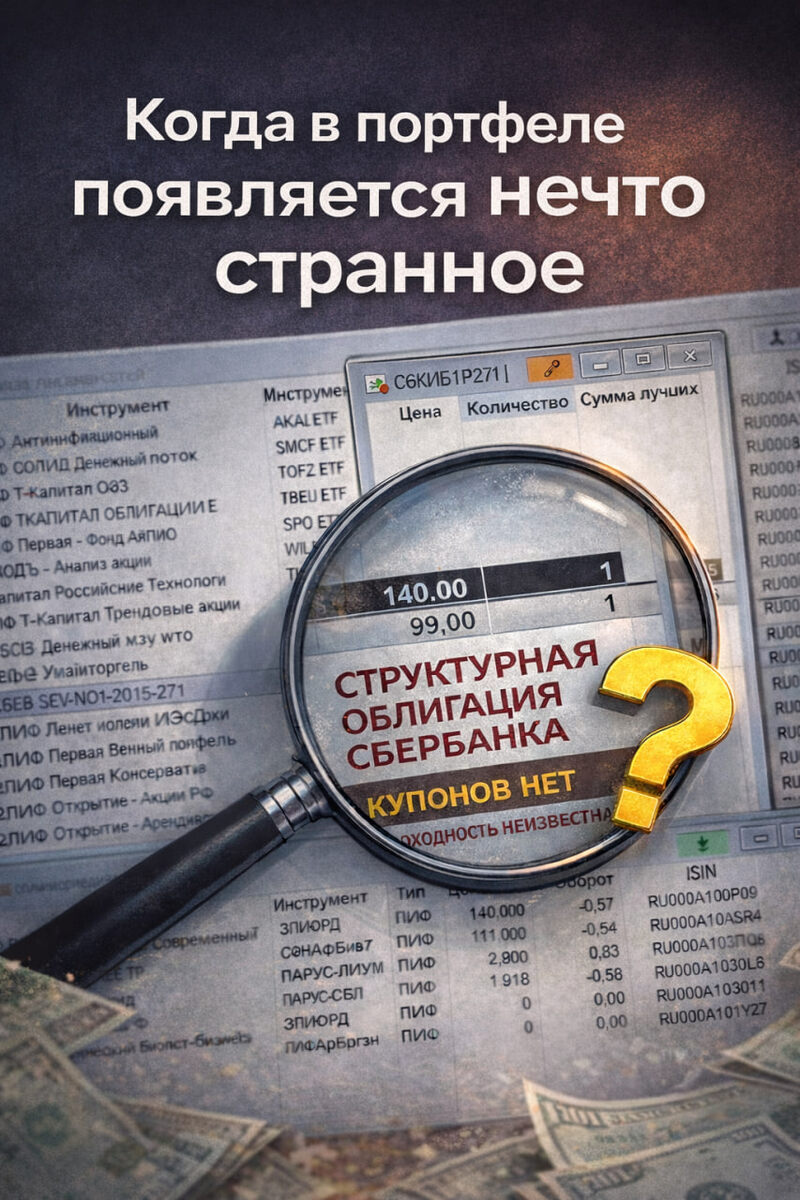

Сегодняшний пример — структурная облигация Сбербанка. RU000A10D004

Попробуйте найти по ней информацию.

Закрытый продукт, погашение в 2029 году, купонов нет, выплаты — в конце срока. Условия доходности непрозрачные, механизм расчёта дохода сложный, а понять, при каких условиях получится максимальный результат, практически невозможно без детального разбора документации.

И с подобными историями, к сожалению, я сталкиваюсь регулярно.

При этом даже покупка, казалось бы, простого инструмента — облигаций — требует определённых знаний, если вы выходите за пределы классических ОФЗ с фиксированным купоном.

Например, существуют:

— облигации с амортизацией долга

— облигации с переменным купоном

— структурные облигации

— облигации с офертами

Каждый из этих инструментов работает по своим правилам.

Поэтому если вы частный инвестор и покупаете какой-то инструмент, не до конца понимая, что именно находится в вашем портфеле, лучше потратить немного времени и получить второе мнение.

Можно задать вопрос в профильных чатах.

Можно взять консультацию.

Можно обратиться к другому специалисту — желательно брокеру, а не банковскому менеджеру.

И самый простой ориентир.

Если вы видите в описании инструмента слова:

«структурный продукт»

«структурная нота»

«маржинальная торговля»

«гарантированная доходность выше ставки ЦБ»

— лучше не покупать такой инструмент, пока вы на 100% не понимаете, как он устроен и за счёт чего формируется доход.

Потому что на финансовом рынке очень часто продают не то, что нужно клиенту, а то, что нужно продать по плану от начальника.

И это две совершенно разные задачи.