Автор: Маматова Карина

Закупили товар за 100 руб., а при анализе маржинальности его себестоимость оказалась 156 руб. Менеджер по продажам уверен, что работает в плюс, финансовый директор видит убыток. Причина расхождения — 56 руб. транспортно-заготовительных расходов, которые система не «подтянула» к товару автоматически.

Если ТЗР не распределены на конкретные позиции, отчёты по себестоимости и валовой прибыли будут искажены — а значит, решения по ценам, поставщикам и логистике принимаются на ошибочных данных.

В этой статье на сквозном примере покажем, как в 1С:ERP правильно сформировать полную себестоимость закупленных товаров — от документа поступления до итогового отчёта — и как за 5 минут проверить, что ТЗР распределились корректно.

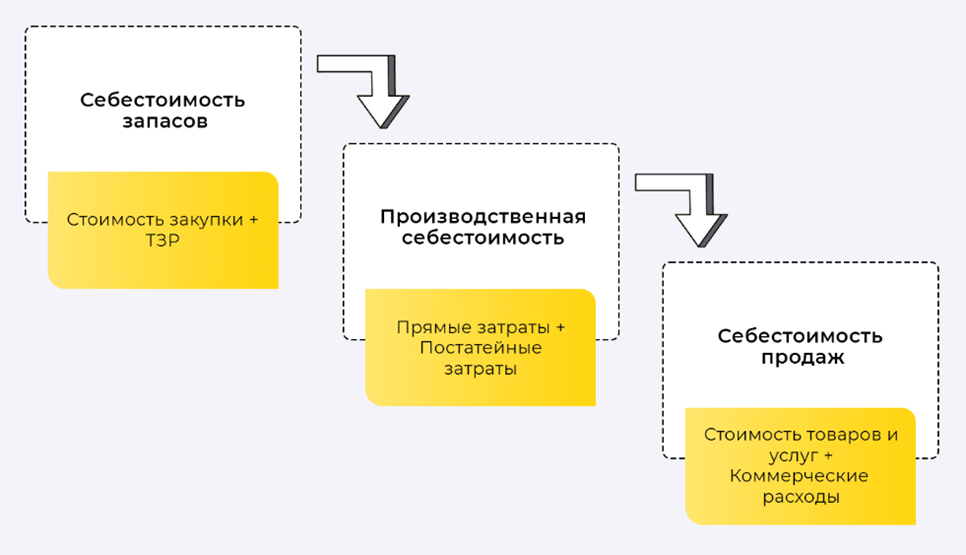

Примечание: Итоговая себестоимость при продаже зависит не только от ТЗР, но и от метода оценки запасов (ФИФО или средняя за месяц), установленного в учетной политике управленческого учета.

Документы, формирующие себестоимость запасов

Базовая стоимость товаров отражается документом Приобретение товаров и услуг (ПТиУ). Система делает проводки:

- Дт 41.01 "Товары" Кт 60.01 "Расчеты с поставщиками" — стоимость товара

- Дт 19.03 Кт 60.01 — НДС к принятию

Дополнительные расходы (ТЗР) — пошаговое распределение

Транспортно-заготовительные расходы (доставка, погрузка) фиксируются документом Приобретение услуг и прочих активов (ПУиПА). Важно распределить их на товары.

Пошаговая инструкция:

- В ПУиПА укажите сумму ТЗР (1800 руб.) и документ ПТиУ как аналитику

- Нажмите "Распределить на документы приобретения" → выберите базу "По количеству"

- Проведите документ — ТЗР распределятся на товары

Выбор базы распределения ТЗР...

Продолжение статьи читайте на нашем сайте 1С:БИЗНЕС РЕШЕНИЯ