Представьте: у вас родился ребенок. Вы получаете свидетельство о рождении, а вместе с ним — уведомление о том, что на имя малыша уже открыт специальный счет, куда государство положило 100 тысяч рублей. Эти деньги будут копиться, обрастать процентами, и к 18 годам ваш ребенок получит вполне приличную сумму — возможно, уже под миллион. Звучит как сказка? А вот депутаты Госдумы предлагают сделать это реальностью.

11 марта 2026 года лидер партии «Справедливая Россия» Сергей Миронов официально внес в Госдуму законопроект о создании системы детских сберегательных счетов . Согласно инициативе, каждому новорожденному будут автоматически открывать именной спецсчет с первоначальным взносом в 100 тысяч рублей из федерального бюджета . Деньги вместе с накопленными процентами ребенок сможет получить после совершеннолетия и потратить на образование, жилье, автомобиль или другие важные цели .

В этой статье разберем, что это за инициатива, откуда возьмутся деньги, кто сможет ими воспользоваться и, главное, — есть ли у законопроекта шансы стать реальностью.

Суть предложения: как это должно работать

Авторы законопроекта — Сергей Миронов и Яна Лантратова — предлагают создать в России принципиально новую систему поддержки семей с детьми . Не просто единовременную выплату, а долгосрочный накопительный инструмент.

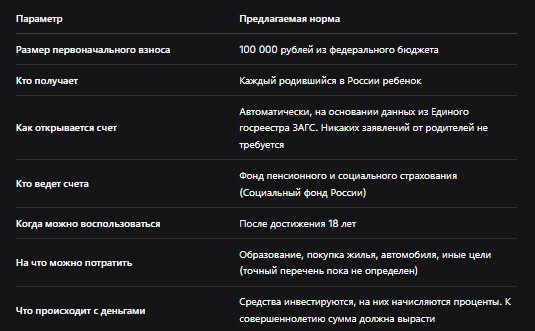

Ключевые параметры законопроекта:

Сергей Миронов пояснил: «Предлагаю при рождении каждому ребенку открывать именной спецсчет и зачислять на него 100 тысяч рублей из федерального бюджета, чтобы после наступления совершеннолетия молодые люди смогли воспользоваться этими деньгами вместе с накопившимися процентами» .

Почему именно сейчас: демографический контекст

Авторы инициативы прямо связывают ее с демографической ситуацией в стране. Миронов привел данные Росстата: в 2024 году в России родилось 1,22 миллиона детей . Для сравнения: в 2015 году этот показатель составлял 1,88 миллиона .

Цифры говорят сами за себя: рождаемость падает, молодые семьи откладывают решение о рождении детей из-за финансовой нестабильности и неуверенности в завтрашнем дне. По словам Яны Лантратовой, около 40% россиян боятся заводить детей именно по финансовым причинам, даже если мечтают о большой семье .

Что даст новый законопроект:

- Снизит психологический барьер для создания семьи и рождения первого ребенка .

- Обеспечит детям равный старт при вступлении во взрослую жизнь, независимо от доходов родителей .

- Сформирует у молодых людей финансовую "подушку безопасности" к 18 годам .

Как будут начисляться проценты?

Пока точный механизм инвестирования средств не прописан — его должно утвердить правительство в случае принятия закона . Но можно предположить, что деньги будут размещаться в надежных государственных ценных бумагах или на специальных счетах под гарантированный процент.

Примерный расчет:

Если 100 тысяч рублей положить под 7% годовых с капитализацией, через 18 лет сумма вырастет примерно до 340 тысяч рублей. Если добавить ежегодные взносы (пока не предусмотрены, но могут появиться позже), сумма может быть еще больше.

В любом случае, даже базовая сумма с процентами станет ощутимым подспорьем для 18-летнего человека, который только начинает самостоятельную жизнь.

Автоматическое открытие: никакой бюрократии

Один из ключевых плюсов законопроекта — полная автоматизация. Родителям не нужно будет писать заявления, собирать справки и обивать пороги инстанций.

Как это будет работать:

- Родители регистрируют рождение ребенка в ЗАГСе.

- Сведения из Единого государственного реестра записей актов гражданского состояния автоматически поступают в Социальный фонд .

- СФР открывает именной сберегательный счет на имя ребенка и перечисляет на него 100 тысяч рублей.

- Родителям приходит уведомление (например, через Госуслуги) о том, что счет открыт.

Депутат Александр Терентьев подчеркнул: «Главная задача государства в этом деле — обеспечить корректную индексацию этого капитала» .

Откуда возьмутся деньги?

Законопроект предполагает финансирование из федерального бюджета. При текущем уровне рождаемости (около 1,2 млн детей в год) ежегодные расходы составят примерно 120 миллиардов рублей .

Много это или мало? Для сравнения: программа материнского капитала обходится бюджету примерно в 500-600 миллиардов рублей в год. То есть детские сберегательные счета — мера заметно менее затратная, но при этом долгосрочная и системная.

Авторы законопроекта уверены, что такие инвестиции окупятся: сегодняшние новорожденные через 18 лет получат стартовый капитал, который пойдет на образование, покупку жилья, создание собственных семей и, в конечном счете, на развитие экономики.

Что говорят эксперты

Мнения экспертов разделились. Одни поддерживают идею как важный шаг в поддержке семей и улучшении демографии. Другие указывают на риски.

Аргументы "ЗА":

- Долгосрочный характер. В отличие от разовых выплат, которые быстро "проедаются", эти деньги работают на будущее ребенка.

- Равные возможности. Дети из малообеспеченных семей получат такой же стартовый капитал, как и дети из богатых семей .

- Стимул для рождаемости. Для многих молодых пар перспектива получить "детские деньги" может стать дополнительным аргументом в пользу рождения ребенка .

- Автоматизация. Отсутствие бюрократии — огромный плюс.

Аргументы "ПРОТИВ":

- Инфляция. За 18 лет 100 тысяч могут обесцениться, если не будет надежного механизма индексации или инвестирования.

- Бюджетные риски. В условиях дефицита бюджета дополнительные 120 млрд рублей ежегодно могут быть неподъемными.

- Нецелевое использование. Когда ребенку исполнится 18, он может потратить деньги не на образование, а, скажем, на алкоголь и развлечения. Правда, эту проблему можно решить, прописав целевой характер расходов (как с маткапиталом).

Что уже есть: материнский капитал и ПДС

Важно понимать, что детские сберегательные счета не заменяют, а дополняют существующие меры поддержки.

Материнский капитал остается. Напомню, в 2026 году его размер составляет:

- на первого ребенка — 690 266 рублей;

- на второго ребенка (если не получали на первого) — 912 162 рублей;

- на второго ребенка (если получали на первого) — 221 896 рублей.

Материнский капитал можно потратить на улучшение жилищных условий, образование детей, накопительную пенсию матери или социальную адаптацию детей-инвалидов.

Кроме того, с 2024 года работает Программа долгосрочных сбережений (ПДС) . В октябре 2025 года правительство одобрило увеличение налогового вычета по ПДС для семей с детьми до 1 миллиона рублей в год . Это позволяет родителям дополнительно копить на будущее детей и получать софинансирование от государства.

Новый законопроект о детских счетах предлагает государственный, базовый уровень накоплений, который будет у каждого ребенка независимо от действий родителей.

Сравнение с другими странами

Идея детских сберегательных счетов не нова. Подобные программы успешно работают в разных странах.

- Великобритания: до 2011 года действовала программа Child Trust Fund, где каждому новорожденному выделялось 250 фунтов (для малообеспеченных семей — 500). Деньги замораживались до 18 лет и инвестировались.

- Канада: программа Registered Education Savings Plan (RESP) стимулирует родителей копить на образование детей, государство добавляет до 20% от суммы взносов.

- Южная Корея: действует система, где государство удваивает сбережения родителей на образование детей.

Российский законопроект ближе к британской модели — государство дает стартовый капитал, который должен работать до совершеннолетия.

Какие риски нужно учесть

Если закон примут, предстоит решить несколько важных вопросов.

1. Инвестиционная стратегия.

Деньги должны не просто лежать на счете, а работать. Но инвестиции всегда связаны с рисками. Государство должно найти баланс между доходностью и надежностью. Возможно, средства будут вкладываться в государственные облигации или специальные фонды с гарантированной доходностью.

2. Защита от инфляции.

За 18 лет 100 тысяч рублей могут превратиться в сумму с совсем иной покупательной способностью. Нужен механизм индексации, хотя бы на уровень инфляции.

3. Целевой характер.

Чтобы деньги не были потрачены на ерунду, стоит определить список целей, на которые их можно использовать: образование, первый взнос по ипотеке, лечение, открытие бизнеса. Материнский капитал работает по такому же принципу.

4. Права ребенка.

Счет открывается на имя ребенка. До 18 лет распоряжаться деньгами никто не может. Но что, если ребенку срочно нужны деньги на лечение до совершеннолетия? Надо предусмотреть исключения.

Что делать родителям прямо сейчас

Пока законопроект только внесен в Госдуму, но если вы планируете рождение ребенка или он уже родился, вот несколько рекомендаций.

1. Следите за новостями.

Законопроект может быть принят в 2026 году с обратной силой или с определенной даты. Возможно, под действие закона попадут все дети, рожденные с 1 января 2026 года (или с другой даты).

2. Проверяйте Госуслуги.

Если закон примут и начнут автоматически открывать счета, уведомление придет именно туда. Убедитесь, что у вас есть подтвержденная учетная запись и актуальные контактные данные.

3. Не отказывайтесь от других мер поддержки.

Детские счета — это дополнение к маткапиталу, пособиям и налоговым вычетам. Используйте все доступные инструменты.

4. Копите сами.

Программа долгосрочных сбережений позволяет родителям формировать накопления для детей с государственным софинансированием. Рассмотрите этот вариант как дополнение к государственному стартовому капиталу.

Бесплатная консультация юриста

Заключение

Инициатива о детских сберегательных счетах с выплатой 100 тысяч рублей каждому новорожденному — это, пожалуй, одна из самых интересных социальных идей последнего времени. Она сочетает в себе поддержку семей, долгосрочное планирование и заботу о будущем поколении.

Главные выводы:

- Законопроект внесен в Госдуму 11 марта 2026 года. Авторы — Сергей Миронов и Яна Лантратова (фракция «Справедливая Россия») .

- Суть: каждому новорожденному автоматически открывается счет, куда государство зачисляет 100 тысяч рублей. Деньги накапливаются, на них начисляются проценты. Воспользоваться суммой можно после 18 лет .

- Демографический контекст: рождаемость падает (1,22 млн в 2024 против 1,88 млн в 2015), молодые семьи боятся финансовой нестабильности .

- Бюджет: около 120 млрд рублей в год при текущем уровне рождаемости .

- Дополнительные плюсы: автоматическое открытие (без заявлений), равный старт для всех детей, стимул для рождения детей .

- Риски: инфляция, необходимость надежного инвестирования, контроль за целевым расходованием .

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Будем следить за судьбой законопроекта. Если его примут, миллионы российских семей получат еще один инструмент поддержки, а нынешние новорожденные к своим 18 годам встретят взрослую жизнь с ощутимым финансовым багажом.