Вы когда-нибудь задумывались о том, что пенсия — это не только про возраст и седину? В России существует механизм, который позволяет некоторым гражданам начать получать деньги от государства на 5 лет раньше общеустановленного пенсионного возраста. И речь не о льготных профессиях или вредном производстве. Речь о деньгах, которые вы (или ваши работодатели) уже отложили на ваш личный пенсионный счет.

В начале марта 2026 года депутат Госдумы Алексей Говырин напомнил россиянам об этом праве. Новость разлетелась по СМИ, но, как всегда, в коротких новостных заметках осталось много вопросов. Кто именно может получить? Откуда берутся деньги? Почему одним платят 10 лет, а другим — всю жизнь? И главное — как не прогадать и выбрать самый выгодный вариант?

Давайте разбираться по-честному, без сложных терминов и бюрократических заумностей. Если вам или вашим родителям скоро 55 (для женщин) или 60 (для мужчин), эта статья — ваш личный финансовый план.

Срочная пенсионная выплата: что это за зверь?

Для начала давайте отделим мух от котлет. В России есть три вида пенсий: страховая (то, что мы привыкли называть пенсией по старости), социальная (для тех, у кого нет стажа) и накопительная. Вот о накопительной части и пойдет речь.

Срочная пенсионная выплата — это ежемесячное перечисление средств из ваших пенсионных накоплений в течение определенного вами срока (но не менее 10 лет) . Представьте, что у вас есть "кубышка" — деньги, которые копились на специальном счете. И государство говорит: "С 55/60 лет ты можешь начать тратить эти деньги, даже если до основной пенсии тебе еще 5 лет".

Самое приятное: срок выплаты вы выбираете сами. Хотите получать 10 лет — пожалуйста. Хотите растянуть на 15 лет — тоже можно. Чем дольше срок, тем меньше будет ежемесячная сумма, но тем дольше будет идти подпитка вашего бюджета .

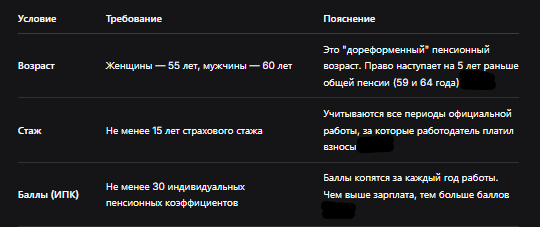

Кому повезло: условия получения в 2026 году

Не все так радужно. Право на срочную выплату есть не у всех пенсионеров, а только у тех, кто соответствует трем критериям.

Если стажа или баллов не хватает, то срочную выплату вы не получите. Но деньги с пенсионного счета просто так не пропадут — их можно будет получить единовременно (всей суммой) или при выходе на обычную пенсию .

Откуда берутся деньги на счете?

Самый частый вопрос: "Откуда у меня накопления, если я никогда ничего не откладывал?".

Дело в том, что накопительная пенсия формировалась у определенных категорий граждан автоматически:

Кто имеет накопления:

- Граждане 1967 года рождения и моложе — за них работодатели платили взносы на накопительную часть с 2002 по 2014 год .

- Мужчины 1953–1966 гг. и женщины 1957–1966 гг. — за них тоже делались отчисления в 2002–2004 годах. Суммы там обычно небольшие, но они есть .

- Участники программы государственного софинансирования пенсии — если вы в свое время вступили в программу и делали взносы, государство удваивало их (до 12 000 рублей в год) .

- Те, кто направил материнский капитал на формирование пенсии матери — это отдельная категория, деньги лежат на счете и ждут своего часа .

Если вы подходите под одну из этих категорий, у вас точно есть пенсионные накопления. Вопрос только в сумме.

Математика выплаты: считаем сами

Размер срочной выплаты считается просто: общая сумма накоплений делится на количество месяцев, в течение которых вы хотите получать деньги .

Пример: На вашем счете 300 000 рублей. Вы решаете получать выплату 10 лет (это 120 месяцев). Ежемесячный платеж составит: 300 000 / 120 = 2 500 рублей.

Вы можете выбрать и 15 лет (180 месяцев). Тогда сумма будет меньше: 300 000 / 180 = 1 666 рублей в месяц.

Важнейший нюанс 2026 года: Если расчетная сумма ежемесячной выплаты составляет менее 10% от прожиточного минимума пенсионера, вы имеете право получить все деньги единовременно .

В 2026 году прожиточный минимум пенсионера в среднем по России составляет 16 288 рублей . 10% от этой суммы — 1 628,8 рубля.

Что это значит:

- Если при расчете ваша ежемесячная выплата получается меньше 1 629 рублей, вы можете забрать всю сумму сразу, одной выплатой .

- Если сумма больше 1 629 рублей, вам назначат либо срочную выплату (на 10 лет и более), либо пожизненную накопительную пенсию.

Максимальная сумма, которую можно получить единовременно, — около 439 000 рублей . Все, что выше, будет выплачиваться частями.

Хитрость с материнским капиталом и софинансированием

Если ваши накопления сформированы из разных источников (например, часть — обычные взносы работодателя, а часть — маткапитал или государственное софинансирование), у вас есть выбор .

Вариант 1. Подать одно заявление и получать все деньги вместе как срочную или пожизненную выплату.

Вариант 2. Разделить накопления и подать два заявления: на пожизненную выплату по "обычным" взносам и на срочную (на 10 лет) по средствам маткапитала или софинансирования .

Второй вариант часто выгоднее. Почему? Потому что вы можете получить "льготные" деньги быстрее (за 10 лет), а "обычные" оставить себе на всю жизнь.

Альтернатива: программа долгосрочных сбережений

С 2024 года в России действует Программа долгосрочных сбережений (ПДС) . Это как апгрейд для ваших пенсионных накоплений. Вы можете перевести свои накопления в ПДС и получить :

- Софинансирование от государства (до 36 000 рублей в год).

- Налоговый вычет (до 60 000 рублей в год).

- Страховку (государство страхует ваши деньги до 2,8 млн рублей).

- Возможность забрать деньги досрочно в особых случаях (тяжелая болезнь, потеря кормильца) .

Если вы еще не достигли возраста 55/60 лет, возможно, перевод накоплений в ПДС — более выгодная стратегия. Но это решение нужно принимать индивидуально, взвесив все за и против.

Как оформить срочную выплату: пошаговая инструкция

Если вы соответствуете условиям и решили, что срочная выплата — это ваш вариант, действуйте по плану.

Шаг 1. Узнайте, где лежат ваши деньги.

Накопления могут храниться либо в Социальном фонде России (СФР), либо в негосударственном пенсионном фонде (НПФ) . Проверить это можно на портале Госуслуги, заказав выписку из индивидуального лицевого счета .

Шаг 2. Соберите документы.

Вам понадобятся:

- Паспорт гражданина РФ.

- СНИЛС.

- Реквизиты счета, куда перечислять деньги.

- Заявление о назначении срочной пенсионной выплаты (бланк дадут на месте) .

Шаг 3. Подайте заявление.

Сделать это можно несколькими способами :

- Лично в клиентской службе СФР или НПФ (в зависимости от того, где хранятся накопления).

- Через МФЦ (многофункциональный центр).

- Онлайн на портале Госуслуги (если ваши накопления в СФР) или в личном кабинете на сайте НПФ.

- Почтой (но тогда подпись на заявлении нужно заверить у нотариуса).

Шаг 4. Дождитесь решения.

Срок рассмотрения заявления — до 10 рабочих дней . В некоторых случаях (если все документы в порядке) решение могут вынести быстрее — за 5 дней.

Шаг 5. Получайте деньги.

Первая выплата поступит в течение 7 рабочих дней после назначения . Дальше — ежемесячно, в выбранном вами размере и сроке.

Важно: срочная выплата и налоги

Хорошая новость: пенсионные выплаты (включая срочные) не облагаются налогом на доходы физических лиц (НДФЛ) . Вы получаете деньги целиком, без вычетов. Если вы участвовали в программе софинансирования и получаете доход от инвестирования этих средств, он тоже освобожден от налога .

Чего не дает срочная выплата?

Нужно понимать: срочная пенсионная выплата — это не добавка к основной пенсии, а часть ваших собственных накоплений. Когда вы получаете эти деньги, сумма на вашем счете уменьшается. Если вы выбрали выплату на 10 лет, то через 10 лет деньги закончатся, и выплата прекратится.

Если вы хотите получать прибавку к пенсии пожизненно, нужно выбирать не срочную, а накопительную пенсию (она тоже рассчитывается из ваших накоплений, но выплачивается до конца жизни). Ее размер будет меньше, но зато гарантия — пожизненная.

Бесплатная консультация юриста

Заключение

Срочная пенсионная выплата — это отличный инструмент для тех, кто хочет начать пользоваться своими пенсионными накоплениями до выхода на основную пенсию. В 2026 году женщины с 55 лет и мужчины с 60 лет имеют полное право забрать эти деньги, если у них есть 15 лет стажа и 30 баллов.

Что нужно запомнить:

- Право наступает раньше общего пенсионного возраста — в 55/60 лет .

- Срок выплаты выбираете вы сами, но минимум — 10 лет .

- Сумма зависит от накоплений и выбранного срока.

- Если ежемесячная выплата получается меньше 1 629 рублей, можно забрать все сразу .

- Подать заявление можно через Госуслуги, МФЦ или лично в СФР/НПФ .

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Не оставляйте свои деньги "пылиться" на счетах, пока государство решает их судьбу. Узнайте размер своих накоплений, прикиньте варианты и примите решение. Возможно, именно сейчас настал тот самый момент, когда ваша "пенсионная кубышка" может серьезно улучшить качество жизни.