Представьте: вы спрятали любимый шерстяной свитер в шкаф, чтобы надеть его зимой. Приходит зима, вы открываете шкаф, а от свитера осталась одна пыль и дырочки. Кто виноват? Моль.

Вот с вашими деньгами происходит ровно то же самое. Только роль моли играет инфляция.

Вопрос только в том, какая это моль. Маленькая и незаметная, которую можно не замечать годами, или прожорливая стая, способная сожрать все сбережения за пару месяцев. Давайте разбираться, когда инфляция — это легкий мандраж, а когда — реальный повод для расставания с привычным укладом жизни.

📚 Что такое инфляция с точки зрения экономической теории

Прежде чем флиртовать с инфляцией, нужно понять ее природу. В академическом определении инфляция — это устойчивое повышение общего уровня цен на товары и услуги в экономике за определенный период . Она отражает степень обесценивания денег: если инфляция составляет 4% в год, то набор товаров, который год назад стоил 100 рублей, сейчас стоит 104 рубля, а покупательная способность 100 рублей упала на 4%.

Экономисты выделяют несколько критериев классификации инфляции :

- Темп роста цен (количественная характеристика)

- Степень расхождения роста цен по различным группам (сбалансированная/несбалансированная)

- Ожидаемость и предсказуемость (ожидаемая/неожидаемая)

Нас сегодня интересует первый критерий — темп роста цен. Именно он определяет, насколько опасна "моль" для вашего кошелька.

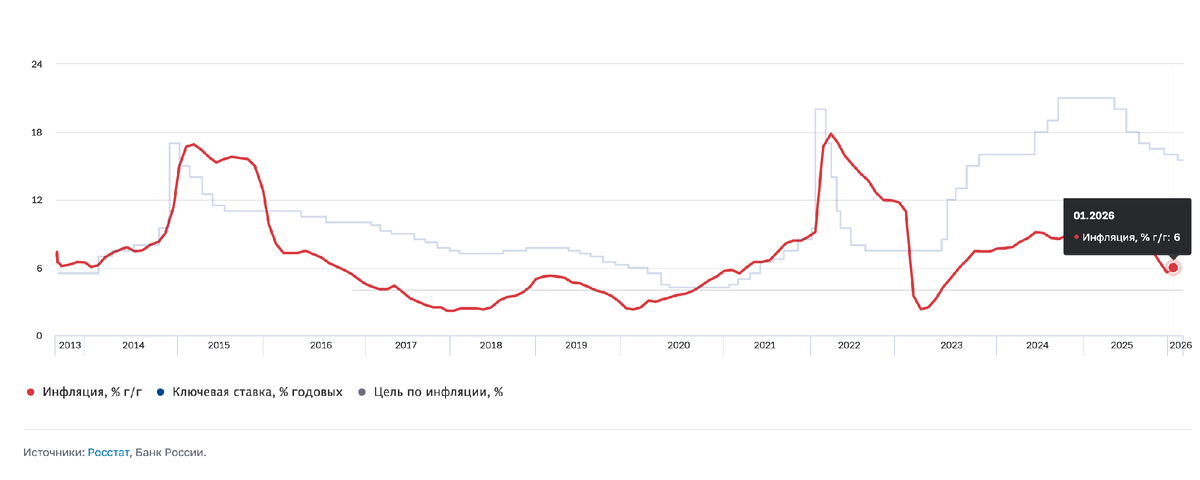

Ниже мы можем увидеть, что инфляция в России сильно "скачет". Что это значит для нас? Давайте сначала разберемся с ее уровнем.

Классификация инфляции по темпам роста

Уровень 1: Ползучая (умеренная) инфляция — до 10% в год

Это та самая "домашняя моль", с которой можно жить. В мировой практике умеренной считается инфляция до 10% в год.

Что происходит с вашими деньгами?

Допустим, у вас под подушкой лежит 100 000 рублей. Через год при инфляции 4% вы достаете их, а купить на них вы можете столько же, сколько раньше на 96 000 рублей. Обидно? Да. Катастрофа? Нет.

Позитивные стороны умеренной инфляции:

- Цены растут медленно, вы успеваете адаптироваться

- Зарплаты обычно индексируются вслед за ценами

- Бизнес может планировать деятельность без паники

- Небольшой рост цен стимулирует инвестиции и экономическую активность

Почему именно 4%?

Банк России объясняет выбор таргета в 4% тем, что это максимальный уровень, который граждане и бизнес могут воспринимать как низкую инфляцию . Зампред ЦБ Алексей Заботкин поясняет: «А что такое ценовая стабильность? Это ситуация, при которой ваши ожидания по поводу будущего роста цен не влияют на те решения, которые вы сейчас принимаете. То есть цены меняются в целом настолько медленно, что на ваши бизнес-решения, на ваши решения о сбережениях и так далее, этот будущий рост цен значимым образом не влияет. Соответственно, чтобы инфляционные ожидания были низкие и заякоренные, на самом деле лучше, наверное, чтобы инфляция долгосрочная была ниже 4%»

Вывод: 4% — это как комар. Назойливо, но жить можно. Это плата за то, что экономика развивается, а не стоит на месте.

Уровень 2: Галопирующая инфляция — от 20% до 200% в год

А теперь представьте, что вы открыли шкаф, а там не просто дырочки, а вообще ничего нет. Свитер, куртка, шапка — всё сожрано в ноль.

Вот это и есть галопирующая инфляция. В экономической теории этот термин применяется, когда цены растут от 20 до 200% в год . Деньги начинают ускоренно материализоваться в товары — люди стремятся как можно быстрее потратить полученные средства, пока они не обесценились.

Что происходит с вашими теми же 100 000 рублей?

Через год при инфляции 50% вы достаете купюры, а купить на них можно товаров лишь на 67 000 рублей от старой реальности. А если инфляция приближается к 100% — ваши сбережения тают вдвое быстрее.

Экономические последствия:

- Покупать "на потом" нельзя — завтра будет дороже в два раза

- Сбережения в национальной валюте теряют смысл

- Кредиты дорожают, инвестиционная активность падает

- Растет социальная напряженность из-за падения реальных доходов

Это повод для расставания с деньгами в прямом смысле: они вас просто покидают, испаряются.

Уровень 3: Гиперинфляция — более 200% в год и выше

Если вы видите цифры выше 200-500%, знайте — это уже не моль и даже не саранча. Это пожар. Экономисты называют гиперинфляцией ситуацию, когда цены растут астрономическими темпами, расхождение цен и заработной платы принимает катастрофические размеры, нарушается благосостояние даже наиболее обеспеченных слоев общества .

Исторические примеры:

- Германия 1922-1923 гг.: цены выросли на 10 000%, работники требовали платить зарплату каждый день, так как деньги полностью обесценивались к концу недели

- Россия 1992 г.: индекс потребительских цен составил 2608,8%

- Аргентина 1990 г.: инфляция достигла 20 000%

- Боливия: 12 000% годовых

Дж. М. Кейнс описывал ситуацию в Австрии после Первой мировой войны, когда люди заказывали сразу два пива, так как цены росли быстрее, чем пиво выдыхалось .

Механизм гиперинфляции:

Обычно гиперинфляцию вызывает кризис государственного бюджета и падение реальных доходов правительства. Возникая из-за бюджетного дефицита, гиперинфляция еще более его усугубляет (эффект Танзи — Оливера). При росте цен на 50% в месяц задержка налоговых платежей на один месяц вызывает потерю 1/3 реального дохода бюджета .

Деньги перестают быть деньгами. Люди вспоминают бартер: «я тебе мешок картошки, ты мне старые джинсы». Романтика? Нет, кошмар.

Причины инфляции: откуда берется "моль"

Экономисты выделяют несколько основных причин инфляции. Понимание причин помогает прогнозировать, насколько опасной будет "моль" в этом сезоне.

1. Инфляция спроса (demand-pull inflation)

Возникает, когда совокупный спрос превышает совокупное предложение. Проще говоря, слишком много денег охотятся за слишком малым количеством товаров .

Пример: если за популярным продуктом выстраивается очередь, цена растет. Именно эту ситуацию описывает Игорь Шимко, сооснователь NZT Rusfond: "Если в стране 150 миллионов человек, каждый из которых покупает батон хлеба в неделю, а в экономике на каждый батон приходится 100 рублей, то при неизменном производстве и росте денежной массы цена хлеба вырастет" .

2. Инфляция издержек (cost-push inflation)

Возникает, когда дорожают факторы производства — труд, земля, капитал. Компании вынуждены повышать цены, чтобы сохранить рентабельность . В научной литературе это называется эффектом "cost-push" .

Причины роста издержек:

- Рост цен на сырье и энергоносители

- Повышение налогов (например, НДС)

- Рост заработной платы

- Девальвация национальной валюты, удорожающая импорт

- Разрывы в глобальных цепочках поставок

3. Монетарные факторы

Монетаристы во главе с Милтоном Фридманом утверждают: инфляция всегда и везде является денежным феноменом. Если центральный банк печатает больше денег, чем растет объем выпускаемых товаров и услуг, избыточные деньги разгоняют инфляцию .

Государственные расходы требуют немедленного финансирования, а налоговые поступления поступают с задержкой. В результате государство вынуждено прибегать к заимствованиям и денежной эмиссии, что увеличивает денежную массу и провоцирует инфляционное давление .

📊 Почему инфляция в 4% — это нормально

Вернемся к нашему таргету в 4%. Почему ведущие центральные банки мира (в США, Еврозоне, России) стремятся именно к этому уровню, а не к нулю?

Аргумент 1: Избежание дефляции

Нулевая инфляция опасна тем, что экономика может скатиться в дефляцию — устойчивое падение общего уровня цен. А дефляция не менее опасна, чем высокая инфляция . Почему?

При дефляции потребители откладывают покупки в ожидании дальнейшего снижения цен. Это сжимает спрос, вынуждает производителей снижать цены еще больше, сокращать производство и увольнять работников. Возникает дефляционная спираль, из которой трудно выбраться.

Аргумент 2: "Смазка" для экономики

Небольшая позитивная инфляция (2-4%) позволяет гибко регулировать реальную заработную плату. Номинальные зарплаты обычно "жесткие" в сторону понижения — работники крайне негативно воспринимают сокращение зарплаты в деньгах. Но при небольшой инфляции реальная зарплата может снижаться без уменьшения номинальной — просто за счет того, что ее рост отстает от роста цен .

Аргумент 3: Стимулирование инвестиций

Умеренная инфляция поощряет инвестиции и экономическую активность. Когда деньги медленно дешевеют, хранить их "под подушкой" невыгодно — лучше вложить в дело .

Аргумент 4: Заякоренные ожидания

Самое важное понятие в современной макроэкономике — инфляционные ожидания. Если люди верят, что в долгосрочной перспективе центральный банк удержит инфляцию у цели (например, 4%), то временные скачки цен (из-за повышения налогов или роста цен на нефть) не заставят их кардинально пересматривать планы .

Долгосрочные инфляционные ожидания остаются заякоренными. Но если доверие к политике центрального банка хрупко, даже умеренный шок может разъякорить ожидания: люди начнут закладывать рост цен в зарплатные требования и долгосрочные контракты, превращая разовый скачок инфляции в устойчивую проблему .

А что происходит при 20%?

Когда инфляция перешагивает психологический барьер в 5-6%, ситуация качественно меняется. Банк России подчеркивает: "Инфляция 6% в год — это уже заметно невооруженным глазом" .

Экономические последствия высокой инфляции:

1. Перераспределение доходов и богатства

Инфляция перераспределяет доход от кредиторов к должникам, от получателей фиксированных доходов (пенсионеры, бюджетники) к тем, чьи доходы индексируются или растут вместе с ценами . Богатеют посредники, перепродающие товары и валюту, естественные монополии, повышающие тарифы.

2. Снижение реальных доходов

Исследования MIT под руководством Кристин Форбс показали: у людей отличная память на рост цен. Цены могут остановиться, но ощущение обнищания остается. Если зарплата выросла на 30%, а цены — на 40%, реальный доход упал. Инфляция в 4% после такого скачка — уже не победа, а стабилизация страдания .

3. Рост неопределенности

Высокая инфляция создает неуверенность в будущем. Слишком велик риск при принятии хозяйственных решений, инвестиции нежелательны, действия начинают принимать спекулятивные направления .

4. Разбалансировка цен

При высокой инфляции цены различных товаров растут неравномерно, производители теряют ориентиры в определении издержек, экономическая информация искажается .

Стагфляция — худший сценарий

Особенно опасна ситуация, когда высокая инфляция сочетается со стагнацией производства и ростом безработицы. Это состояние называют стагфляцией .

Классический пример — нефтяной кризис 1973 года. Цены на нефть выросли в несколько раз, промышленное производство сократилось, безработица в США достигла 9,2%, а инфляция превысила 5% в год .

В России сочетание стагнации, высокой инфляции и роста безработицы наблюдалось в начале 1990-х — с гиперинфляцией более 2500% в 1992 году и падением ВВП до 1997 года .

Как измеряют инфляцию: ИПЦ и дефлятор ВВП

Чтобы понимать, насколько серьезна "моль", нужно знать, как ее измеряют.

Индекс потребительских цен (ИПЦ)

Это самый популярный показатель. Он отражает изменение стоимости фиксированной потребительской корзины (продукты, бензин, ЖКХ, услуги). Именно ИПЦ мы видим в новостях .

Недостаток: ИПЦ не учитывает, как меняется потребление в кризис, и не видит товары производственного назначения (станки, оборудование).

Дефлятор ВВП

Более широкий показатель. Он отражает изменение цен всего, что произведено в экономике — от хлеба и тракторов до юридических услуг .

Почему это важно: В 2022-2024 годах дефлятор ВВП в России стабильно превышал ИПЦ. Это значит, что в магазинах рост цен был относительно умеренным, но за кулисами происходило подорожание мощностей, оборудования и сырья. Эта скрытая инфляция рано или поздно добирается до потребителя через рост себестоимости и тарифов .

Что делать с этой молью обычному человеку?

Переходим к самому вкусному — практике.

Сценарий 1: Инфляция 4% (низкая)

Не держите все деньги "под подушкой". Несите их хотя бы в банк под процент. Процент по вкладу должен хотя бы перекрывать инфляцию (реальная процентная ставка = номинальная ставка минус инфляция).

Сценарий 2: Инфляция 20% (высокая)

Банковский процент уже не спасает — ставки по вкладам обычно ниже инфляции. Нужно искать, во что "одеть" деньги:

- Товары длительного пользования

- Недвижимость (ликвидную, которую легко продать)

- Валюта (но осторожно — валютные риски)

- Инвестиции в ценные бумаги (при наличии знаний)

- Золото (традиционный защитный актив)

Сценарий 3: Гиперинфляция (катастрофа)

Здесь главное — сохранить хотя бы часть сбережений. Люди в истории спасались:

- Покупкой активов реального сектора (недвижимость, земля)

- Иностранной валютой (желательно нескольких стран)

- Золотыми монетами

- Товарами, которые можно перепродать или использовать как средство обмена

Главный вывод

Инфляция похожа на моль не случайно. Она незаметна, когда уровень низкий, и уничтожительна, когда выходит из-под контроля.

Краткий итог нашего флирта с экономикой:

- Инфляция в 4% — это легкий ветерок, который говорит нам: «Шевелись, неси деньги в дело».

- Инфляция в 20% — это ураган, который сносит всё на своем пути и требует активных действий по защите сбережений.

- Гиперинфляция — это уже зона боевых действий, где рушатся даже самые продуманные стратегии.

Самое важное: инфляция — это не уровень цен, а темп их роста . Когда инфляция снижается с 20% до 4%, цены не падают обратно — они просто перестают быстро расти. Уровень цен остается высоким, и это ощущение "новой реальности" может сохраняться годами.

Любите свои деньги, ухаживайте за ними, не бросайте их под подушкой. Изучайте макроэкономику, следите за действиями Центрального банка и инфляционными ожиданиями. И тогда никакая моль вашему кошельку будет не страшна. 💸✨

А у вас были случаи, когда вы особенно остро почувствовали инфляцию на своем кошельке? Делитесь в комментариях, флирт с экономикой любит компании!