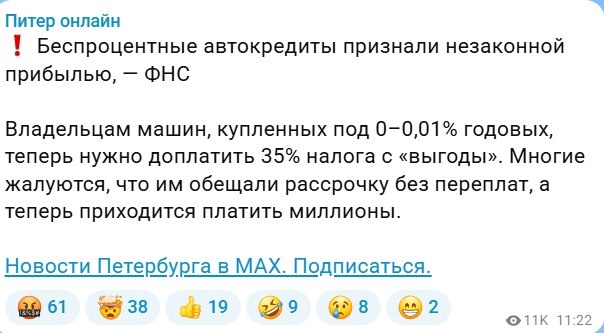

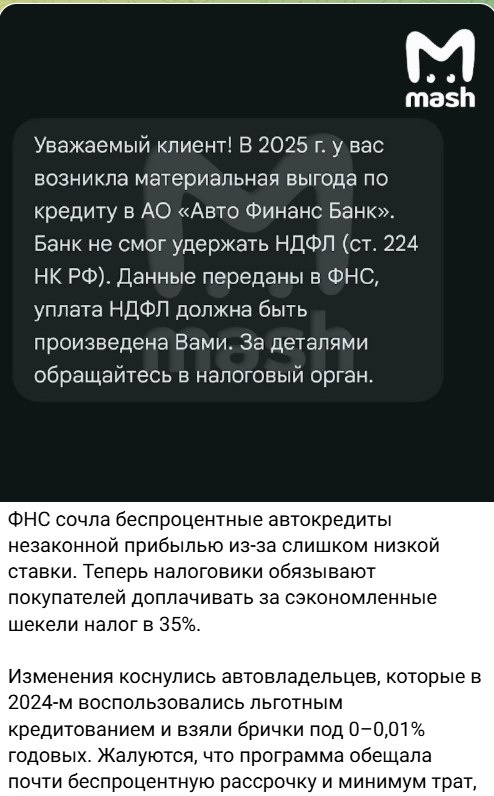

Беспроцентные кредиты являются незаконной прибылью, напомнило ФНС

(это было всегда, кроме короткого периода)

Читая подборку новостных каналов

"Беспроцентные автокредиты являются незаконной прибылью", "Беспроцентные автокредиты признали незаконной прибылью", "ФНС сочла беспроцентные кредиты незаконной ...."

возникает чувство легкого недоумения. .

Почти все они ссылаются на программы автокредитования от АО "Авто Финанс Банк".

Любой профессиональный сотрудник банка, занимающийся созданием кредитных продуктов знает, что все что ниже 2/3 ставки рефинансирования облагается налогом.

Единственный момент когда, это заморозили - 2021-2023 годы (ковид + повышение ставки рефинансирования)

То есть эта новость - не новость, так как еще в далеком 2003-2004 годах, рассрочка 0-0-24 в магазинах бытовой техники, являлась рассрочкой де факто, но не де юре.

Юридически это был кредит по 8% годовых, который становился рассрочкой из-за скидки равной сумме процентов, которые платил клиент банку (товар стоил 10 000, клиенту его продавали в кредит под 8% на 2 года за 9200, клиент платил по 416,5 рублей 24 месяца, итоговая выплата за товар получалась 10 тысяч рублей)

Здесь налицо либо экономия банка на сотрудниках, которые делают продукты, либо банку в общем-то было все равно попадут клиенты на доход от разницы между реальной ставкой и 2/3 рефинансирования - главное было нарастить портфель автокредитов.