Ситуация: Компания-правообладатель разработала и зарегистрировала товарный знак для ювелирного магазина. В дальнейшем она разрешила его использование нескольким юридическим и физическим лицам (ООО и ИП, работающим в аналогичной сфере) на безвозмездной основе. Лицензионные договоры заключены не были. Рассмотрим налоговые последствия данной операции для всех участников.

1. Налоговые последствия для получателей права

Для ООО (на общей системе налогообложения):

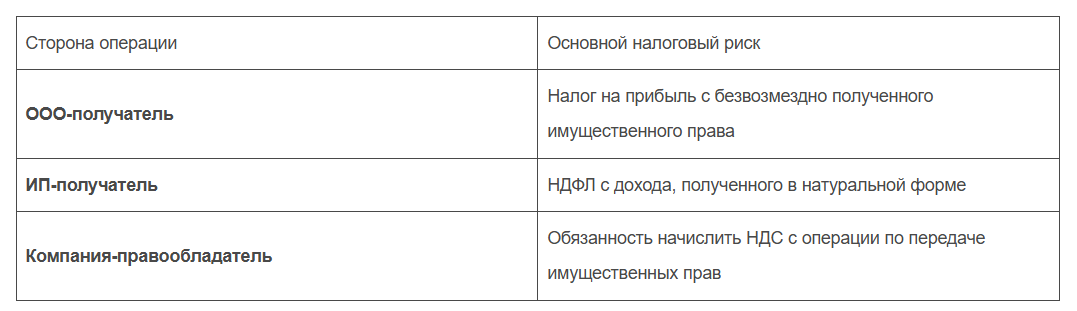

- Риск: Доход в виде безвозмездно полученного права пользования товарным знаком квалифицируется как внереализационный доход на основании п. 8 ст. 250 НК РФ.

- Налогообложение: Стоимость этого права подлежит включению в базу по налогу на прибыль. Оценка доходов осуществляется исходя из рыночных цены, определяемых с учетом положений ст. 105.3 НК РФ., аналогичного права пользования. Налогоплательщику необходимо быть готовым подтвердить эту оценку документально.

Для Индивидуального Предпринимателя (ИП):

- Риск: Безвозмездное получение имущественного права признается доходом в натуральной форме в соответствии с п. 1 ст. 211 НК РФ.

- Налогообложение: Стоимость этого права подлежит обложению НДФЛ (Письмо Минфина России от 25.07.2012 № 03-11-11/218). Оценка также производится исходя из рыночной стоимости.

2. Налоговые последствия для правообладателя

- Риск: Безвозмездная передача имущественных прав признается объектом обложения налогом на добавленную стоимость (пп. 1 п. 1 ст. 146 НК РФ, Письмо Минфина России от 05.02.2024 N 03-07-11/8982).

- Налогообложение: Налоговая база определяется исходя из рыночной стоимости передаваемого права (п. 2 ст. 154 НК РФ). При этом у налогового органа может возникнуть сложность в доказывании самого факта передачи прав в отсутствие лицензионного договора, что в некоторых случаях может служить аргументом в споре с ИФНС.

3. Итоги и рекомендации

Экспертное заключение:

Отсутствие надлежаще оформленных лицензионных договоров при передаче права использования товарного знака создает значительные налоговые риски для всех участников. Несмотря на определенные сложности в оценке базы и доказывании факта передачи, позиция контролирующих органов и судебная практика склоняются к необходимости исчисления и уплаты соответствующих налогов.

Рекомендация: во избежание налоговых доначислений и споров с ИФНС рекомендуется оформлять любые операции по передаче прав по лицензионному договору с установлением рыночного вознаграждения.

Обращайтесь в компанию ИНТЕЛАЙТ за оценкой рыночной ставки роялти для лицензионного договора.

Получите бесплатную консультацию по регистрации товарного знака