Мы - команда юристов «Кредитного комиссара». Каждый день работаем с людьми, которые оказались в сложной финансовой ситуации. И то, что сейчас происходит с кредитной нагрузкой в стране, мы видим не только в статистике, мы видим это в историях реальных людей, которые к нам обращаются.

Недавно «Известия» опубликовали данные Банка России, и цифры, честно говоря, впечатляют. Давайте разберём, что за ними стоит.

Что случилось: коротко о главном

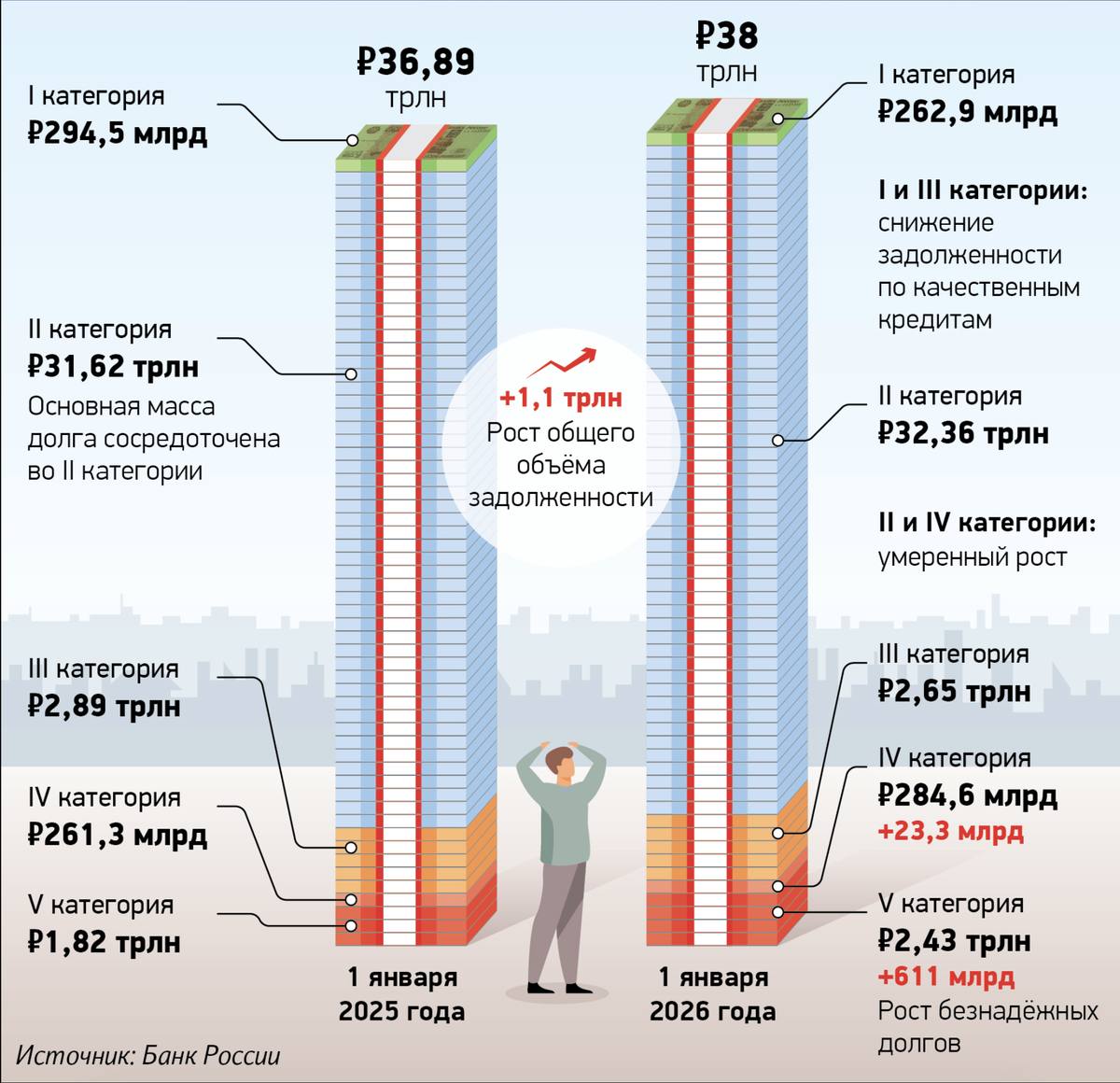

По итогам 2025 года безнадёжные долги россиян превысили 2,4 трлн рублей. Это кредиты самой низкой, пятой категории качества — по ним дефолт уже произошёл. Банки фактически не рассчитывают вернуть эти деньги.

Для сравнения: год назад таких долгов было около 1,8 трлн. Рост на треть за один год.

Если считать вместе с кредитами четвёртой категории (тоже проблемными), то почти 7% всего розничного кредитного портфеля банков — это ссуды с серьёзным риском невозврата. Фактически каждый 14-й рубль, выданный банками населению, находится в зоне риска.

Почему так произошло

Мы в «Кредитном комиссаре» общаемся с десятками людей каждую неделю и видим несколько повторяющихся сценариев. Статистика ЦБ их полностью подтверждает.

1. Высокие ставки

Кредиты, оформленные в 2023–2024 годах, многие брали в надежде на скорое снижение ставок. Этого не произошло. Ежемесячные платежи остались высокими, а у части заёмщиков выросли — особенно по кредитным картам и займам с плавающей ставкой.

2. Доходы не успевают за расходами

Инфляция увеличила стоимость повседневных товаров и услуг. Если зарплата осталась прежней, а продукты, коммуналка и транспорт подорожали — на обслуживание кредита остаётся всё меньше. По данным аналитиков, именно это стало одной из ключевых причин роста просрочек.

3. Несколько кредитов одновременно

Это то, что мы видим чаще всего. Человек берёт один кредит, потом второй, чтобы закрыть первый, потом микрозайм, чтобы дотянуть до зарплаты. По данным НАПКА, каждый дополнительный долг повышает риск дефолта на 20–25% при среднем уровне дохода семьи.

К нам приходят люди с тремя, пятью, а иногда и десятью кредитными обязательствами одновременно. И большинство из них долгое время пытались справиться сами.

4. Необеспеченные потребкредиты в зоне наибольшего риска

ЦБ отдельно выделяет сегмент необеспеченных потребительских кредитов: доля проблемных ссуд здесь выросла с 9% до 13% на начало 2026 года. Хуже всего ситуация по долгам, выданным заёмщикам с низким кредитным рейтингом или без кредитной истории.

Как это влияет на всех нас

Может показаться, что проблемные кредиты — это головная боль банков. Но на практике последствия касаются каждого.

Банки формируют резервы под проблемные ссуды — уже около 2,3 трлн рублей. Эти деньги «заморожены»: их нельзя направить на выдачу новых кредитов. В результате:

- банки осторожнее одобряют новые займы: получить кредит становится сложнее даже тем, кто платит вовремя;

- ставки снижаются медленнее, чем могли бы, потому что стоимость риска для банков растёт;

- потребительский спрос замедляется, поскольку люди тратят меньше, бизнес получает меньше выручки.

Это замкнутый круг, который затрагивает экономику в целом.

568 тысяч банкротств за год

Отдельная важная цифра: в 2025 году несостоятельными были признаны почти 568 000 граждан. Это на 31,5% больше, чем годом ранее, и абсолютный рекорд за всё время существования процедуры банкротства физических лиц в России.

При этом в 97% случаев процедуру инициируют сами граждане.

О чём это говорит? О том, что всё больше людей понимают: тянуть и надеяться, что «как-нибудь рассосётся» не работает. И начинают искать способ разобраться в своей ситуации.

Мы начинаем с того, что разбираемся в конкретной ситуации человека. Не все долги требуют банкротства. Иногда достаточно реструктуризации, иногда — грамотных переговоров с кредиторами. А иногда банкротство действительно единственный разумный путь.

Наша задача не продать услугу, а помочь человеку понять свою ситуацию и принять осознанное решение. Именно поэтому первая консультация у нас бесплатная и ни к чему не обязывает.