С 1 января 2026 года вступили в силу изменения в порядок начисления страховых взносов для руководителей коммерческих организаций. Это нововведение из Федерального закона № 425-ФЗ от 28 ноября 2025 года, и оно касается только коммерческих организаций - НКО под него не подпадают.

Как рассчитывается

Федеральный МРОТ на 2026 год - 27 093 рубля в месяц, и если зарплата директора меньше этой суммы (или её нет вовсе), взносы считают именно с МРОТ. Итоговая сумма на основном тарифе - 8127,90 рублей ежемесячно (30% от МРОТ). Даже отпуск без содержания не снижает базу - взносы полные. ФНС уже разъяснила: трудовые отношения возникают по факту назначения на должность, без договора. При этом если директор работает по неполному рабочему времени взносы начисляются с полного МРОТ, но если директор исполнял полномочия не весь месяц, взносы можно считать пропорционально МРОТ за дни исполнения обязанностей.

Важный момент: учет в расходах

Мало просто начислить и заплатить взносы. Необходимо, чтобы эти суммы были признаны в расходах по налогу на прибыль или при УСН «Доходы минус расходы». Поскольку взносы начислены в силу прямого указания закона (ст. 421 НК РФ), они являются экономически обоснованными расходами. В программе 1С для корректного отражения этих сумм на затратных счетах предусмотрен специальный механизм.

Инструкция для 1С: Бухгалтерия (ред. 3.0)

В программе автоматизированы все необходимые операции. Рассмотрим два основных сценария.

Ситуация 1. Директор получает зарплату меньше МРОТ или не получает совсем (например, находится в отпуске за свой счет).

1. Настройка должности

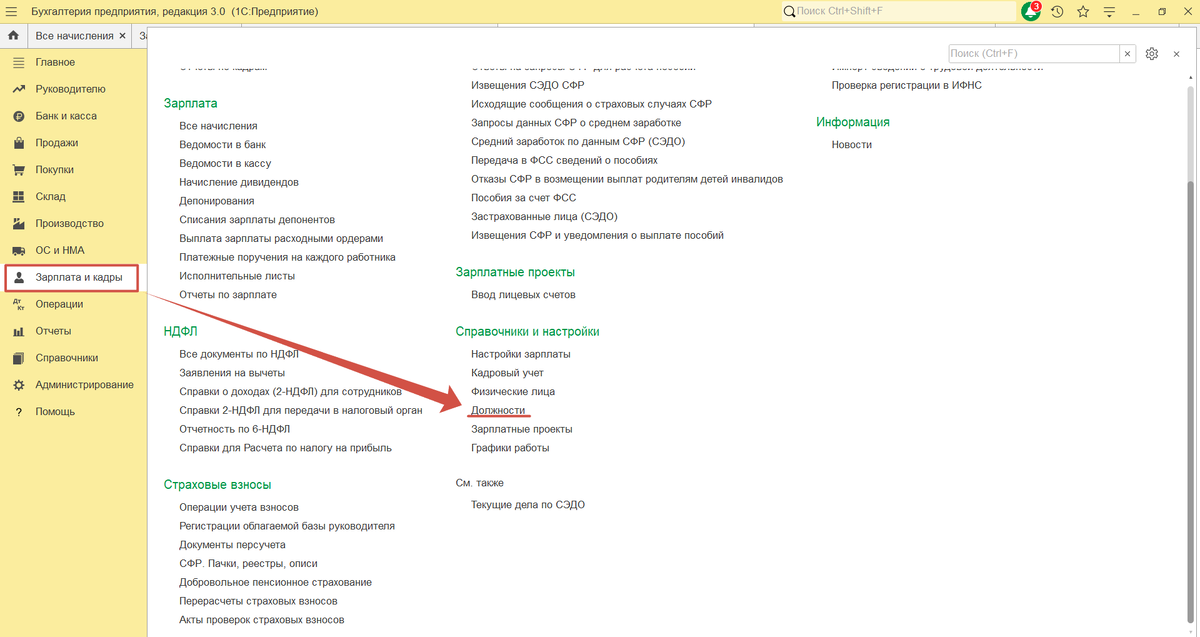

Зайти в раздел Зарплата и кадры-Справочники и настройки-Должности.

Открыть карточку должности директора и установить флажок "Должность единоличного руководителя коммерческой организации". Без этой отметки программа не применит особый порядок расчета.

2. Начисление зарплаты

Оформить обычный документ "Начисление зарплаты" за месяц. Если заработная плата директора меньше МРОТ, то заполнится эта сумма, если заработная плата не выплачивается, то заполнится 0,00 руб. Заполнить и провести документ.

3. Регистрация облагаемой базы

Зайти в раздел Зарплата и кадры-Страховые взносы-Регистрация облагаемой базы руководителя.

Создать новый документ последним числом месяца. Выбрать сотрудника. Программа автоматически рассчитает разницу между начисленной заработной платой, если зарплата меньше МРОТ 27 093 руб. или поставит весь размер МРОТ, если директор не получает зарплату.

4. Пересчет взносов

Вернуться в документ "Начисление зарплаты", нажать кнопку "Еще" и выбрать "Пересчитать взносы".

Программа доначислит взносы и сформирует проводки на счета затрат.

В конце статьи опишу последний шаг, который необходимо совершить для того, чтобы начисление страховых взносов за директора попало в расходы при УСН доходы минус расходы.

Ситуация 2. Директор не получает зарплату (нет трудового договора)

Самый сложный случай - когда директор числится в ЕГРЮЛ, но в программе нет документов о приеме на работу.

1. Создание карточки сотрудника

Раздел Зарплата и кадры-Кадры-Сотрудники. Заполнить все личные данные.

Важно: в блоке "Договоры" не нажимать кнопки "Принять на работу". Достаточно указать организацию в реквизитах и сохранить карточку. Так сотрудник появится в справочнике, но будет считаться не трудоустроенным официально, что соответствует реальности.

2. Регистрация облагаемой базы

Создать документ "Регистрация облагаемой базы руководителя". Выбрать сотрудника. В поле "Осуществлял руководство" указать количество календарных дней в месяце, когда он являлся руководителем (обычно все дни месяца). Программа автоматически заполнит базу пропорционально дням: МРОТ / дни в месяце × дни руководства.

3. Начисление взносов

Поскольку документа "Начисление зарплаты" нет, используется документ "Перерасчет страховых взносов". Раздел Зарплата и кадры-Страховые взносы-Перерасчеты страховых взносов.

Создать документ, нажать кнопку "Рассчитать".

Программа подтянет данные из документа регистрации облагаемой базы и начислит взносы с суммы МРОТ, сформировав проводки на счета затрат.

Как учесть в расходах

Начислить взносы - полдела, главное - чтобы они ушли в расходы для налога на прибыль или УСН. На ОСНО это стандартно: проводки Дт 20 (26, 44) Кт 69 формируются автоматически в 1С, если всё правильно зарегистрировать. На УСН (доходы минус расходы) взносы тоже уменьшают базу, но только если они реально оплачены и отражены в бухучете. И вот здесь важный момент. Взносы попадут в расходы только при проведении документа, позволяющего понять программе, что этот взнос действительно был оплачен. Для этого используется документ Сведения об уплате налогов на едином налоговом счете. Раздел Операции-Единый налоговый счет-Сведения об уплате налогов.

Необходимо создать документ на дату, когда перечисленные на ЕНС средства зачитываются в счет оплаты страховых взносов в соответствии с установленным сроком уплаты взносов.

Если подключена интеграция с личным кабинетом налогоплательщика (ЛК ЕНС) и используется сервис "1С-Отчетность", то сведения об уплате налогов формируются автоматически на основании данных ЛК ФНС. Но на практике я часто сталкивалась, что такой сервис не подключен, а вручную документ не создавался, что приводило к занижению суммы расходов в КУДиР, так как страховые взносы в расходы, увы, не попадали.

Коллеги, если у вас уже был опыт настройки в 1С или возникли сложности, пишите в комментариях — разберемся вместе.

#страховыеВзносы #директорМРОТ #бухгалтерия2026 #ФНСновости #1Сбухгалтерия #налогиОСНО #УСНрасходы #бухучет #МРОТвзносы

#ЯндексДзен #бухгалтер1С #взносыДиректора #налоговыеИзменения

#бухгалтерскийУчет #МРОТ2026