Финансовые трудности стали удобной почвой для аферистов и агрессивных коллекторов. На смену угрозам «выездных групп» и звонкам «из банка» пришёл новый приём психологического давления — звонок с фразой: «Вы заказали кредит». Эта схема рассчитана на должников и людей с испорченной кредитной историей: в состоянии стресса жертва перестаёт критически оценивать ситуацию.

Кредиты давно перестали быть экзотикой: для миллионов россиян это инструмент достижения целей, ремонта, обучения или запуска бизнеса. Однако сама по себе кредитная задолженность — не самая этичная или безопасная финансовая операция для обычного потребителя. Кредит подразумевает риск, процентные обязательства и зависимость от банка или микрофинансовой организации. На этой почве давно гуляют не только законные долговые отношения, но и активно используются схемы давления, эксплуатирующие страхи, незнание прав и низкую финансовую грамотность.

По моим наблюдениям, именно такие слабые места становятся полем для деятельности мошенников. Они не только выдумывают истории о чужих долгах, но и усиливают давление на должников, выталкивая людей в панические реакции и необдуманные финансовые решения.

Мошенничество вокруг кредитов: факты и масштабы

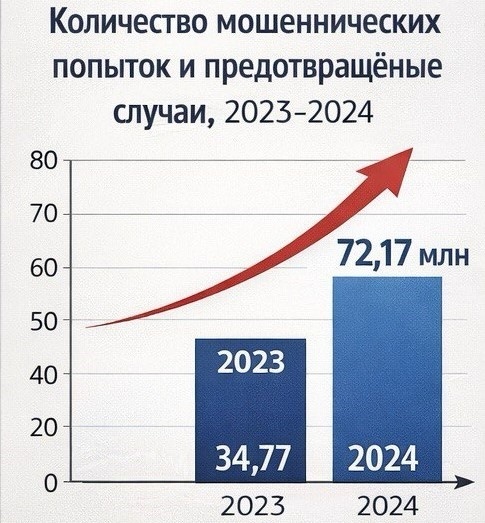

Что показывает диаграмма

Линия показывает, как банки предотвращали попытки мошенничества в 2023 и 2024 году. Данные взяты из отчета Банка России: за 2024 год финансовые организации предотвратили 72,17 млн атак, что примерно в двое больше, чем в 2023 году (34,77 млн).

Источник: обзор ЦБ РФ о мошеннических операциях «Банки предотвратили вдвое больше мошеннических операций»

Экспертное описание

Он показывает, насколько активна финансовая защита и сколько попыток мошенничества блокируются. Это помогает понять, что угрозы не уменьшаются, а становятся более сложными. На графике видно резкое увеличение предотвращённых попыток мошенничества. Это не означает, что злоумышленников стало вдвое больше — чаще банки стали лучше фиксировать и блокировать атаки. Но рост в 2 раза показывает, что угрозы остаются критическими, и защита развивается медленнее, чем сами схемы мошенничества.

Россия переживает серьезный всплеск финансовых мошенничеств. Телефонные и интернет-схемы остаются самыми распространенными. По данным российских банков, ущерб от телефонных мошенников вырос с 120 млрд рублей в 2022 году до почти 295 млрд руб. в 2024 году, и рост продолжился в 2025 году.

Официальная статистика Банка России показывает резкий рост авторизованных мошенничеств, когда человек под давлением сам подтверждает операцию. В 2024 году такие случаи выросли на 74 процента по сравнению с 2023 годом. Это не абстрактные проценты. Это реальные люди, которые поверили звонку о «вашем кредите», «ошибочном переводе» или «судебном взыскании».

Как именно мошенники давят на должников

Мошеннические схемы вокруг кредитов редко выглядят как официальный документ. Чаще они используют психологию: имитация звонков от банков и коллекторов; подмена номеров; фейковые SMS с угрозами суда или блокировки счетов; использование утекших персональных данных для создания правдоподобной легенды.

Популярные схемы

- Звонок с «банковского номера». На экране высвечивается реальный номер банка или МФО — используется подмена через SIP-телефонию.

- Сообщение о кредите. Голос (часто робот) утверждает: «Вы оформили кредит на 200 000 ₽. Подтвердите или отмените».

- Переключение на «оператора». Если жертва реагирует, звонок переводят на «службу безопасности».

- Давление и манипуляция. «Оператор» заявляет, что оформить кредит могли мошенники, и предлагает «спасти ситуацию» — перевести деньги на «резервный счёт» или назвать реквизиты карт.

Почему схема работает

- Страх. Люди боятся новых долгов и судебных проблем.

- Эффект неожиданности. Звонок звучит убедительно, особенно если номер совпадает с официальным.

- Авторитет банка. Жертва думает: «Раз звонят с настоящего номера, значит, это правда».

- Давление временем. «У вас 10 минут, иначе кредит активируется». Приём напоминает вишинг, где решение навязывают мгновенно.

Кто за этим стоит

- Коллекторы. Используют схему для давления на должников, создавая видимость нового займа.

- Финансовые мошенники. Маскируются под банки, чтобы выманить данные карт — метод схож с звонками от «сотрудников банка».

- Автоматизированные сервисы. Роботы обзванивают тысячи номеров из утечек баз — пример классического интернет-мошенничества.

Уточнить данные о человеке по всем доступным государственным базам

GETSCAM| Проверка Граждан РФ по открытым базам данных: МВД, ФМС, ФНС, ФССП, ГИС ГМП, ФНП, ЕФРСБ, ГИБДД и других государственных органов.

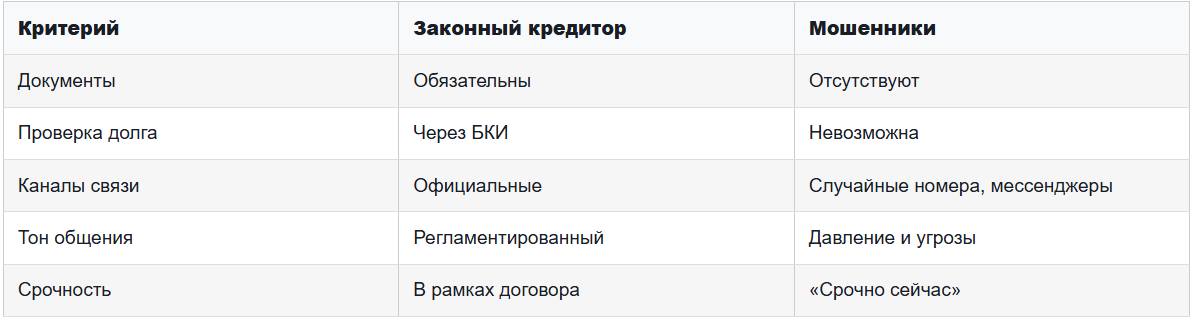

Легальное взыскание и мошенническое давление

Практические рекомендации

Что показывает диаграмма

Столбчатая диаграмма показывает сумму ущерба от мошенничества, совершённого без согласия клиента (схемы кредитного мошенничества).

По данным Банка России, в 2024 году эта сумма достигла 26,9 млрд рублей. Из них 12,8 млрд рублей — через кредитные мошеннические операции в 23 крупнейших банках.

Экспертное описание

Этот график показывает то, о чем большинство людей не догадываются: мошенники оформляют кредиты без согласия клиентов. Это не только кража денег — это долговая нагрузка, которую придется потом оспаривать. Он хорошо демонстрирует: даже на крупные суммы люди сталкиваются с атаками, связанными не только с прямыми переводами злоумышленникам, но и оформлением кредитов без согласия владельца счёта. Это показывает, что мошенничество проникло в сферу кредитования и представляет реальный финансовый риск, а не теоретическую угрозу. Исходя из этого практические рекомендации, которые я могу дать:

✅ Проверяйте долг через бюро кредитных историй.

✅ Не реагируйте на срочные требования оплаты.

✅ Требуйте письменные подтверждения.

✅ Сравнивайте номер звонящего с официальным сайтом банка.

Прогноз на 2027 год: рост ущерба

Что показывает диаграмма

Линия показывает рост суммы похищенных средств мошенниками у банковских клиентов.

В 2024 году, по данным Банка России, мошенники похитили у россиян 27,5 млрд рублей — это рост на 74,4 % по сравнению с 2023 годом.

Источник: отчет Банка России о хищениях «ЦБ зафиксировал рекордные хищения»

Экспертное описание

Этот график отражает чистый ущерб, то есть суммы, которые клиенты фактически потеряли. Такие данные нужны, чтобы показать читателю масштаб реального вреда — не просто количество попыток или предотвращенных действий, а именно то, что уходит из карманов граждан. К 2027 году можно ожидать:

✅ усиление автоматизированных атак с использованием синтетических голосов;

✅ рост количества «легализованных» мошеннических интерфейсов, имитирующих госуслуги;

✅ более жесткое регулирование МФО;

✅ внедрение обязательных цифровых уведомлений о каждом оформленном кредите.

Если сегодня мошенник играет на страхе суда, то завтра он будет играть на точных персональных данных и алгоритмах давления. Кредит — это инструмент, но он создает асимметрию между финансовой организацией и обычным человеком. Этой асимметрией пользуются не только банки, но и преступники. Когда к финансовой зависимости добавляется цифровая неграмотность, появляется идеальная среда для давления.

Я вижу обращения людей, которые в панике переводят деньги «по требованию банка», которого не существует. Страх — самый дорогой ресурс для мошенников. И пока человек действует в страхе, он проигрывает. Финансовая устойчивость начинается не с кредита, а с понимания своих прав и холодной проверки любой информации.

К 2027 году можно ожидать дальнейшего существенного роста ущерба от действий мошенников. С учётом текущих темпов прироста (в 2024 году — +74,4% к 2023‑му) и перечисленных факторов риска — распространения автоматизированных атак, совершенствования мошеннических схем и сохраняющегося уровня цифровой неграмотности населения — консервативная оценка годового ущерба может достичь 50–60 млрд рублей. Такой прогноз опирается на несколько ключевых предпосылок:

Экспоненциальный рост технологичности атак. Использование синтетических голосов и персонализированных алгоритмов давления повысит процент успешных мошеннических операций: если сейчас злоумышленники «попадают в цель» в 5–10% случаев, к 2027 году этот показатель может вырасти до 15–20%.

Масштабирование каналов воздействия. Рост числа цифровых сервисов (включая госуслуги и банковские приложения) создаёт больше точек входа для мошенников. Каждая новая платформа — это потенциальная мишень для фишинга или имитации легитимных интерфейсов.

Отставание защитных мер. Внедрение цифровых уведомлений и регулирование МФО потребуют времени на отладку. В переходный период мошенники смогут эксплуатировать пробелы в новых системах.

Сохранение поведенческих уязвимостей. Страх, спешка и недостаток финансовой грамотности останутся главными рычагами давления. Без системной просветительской работы доля людей, поддающихся на манипуляции, существенно не сократится.

Таким образом, без кардинального усиления превентивных мер — как технологических (автоматизированное детектирование атак), так и образовательных (массовая цифровая гигиена) — тренд на рост ущерба не только сохранится, но и ускорится. Реальные потери к 2027 году могут превысить текущие показатели в 2–2,5 раза, поставив под угрозу финансовую безопасность миллионов граждан.

❗️ Материал носит исключительно информационный характер и не является юридической консультацией.