Кредит сейчас устроен почти как кнопка тревоги: нажимается быстро, а последствия догоняют медленно и жестко. И чаще всего проблему создает даже не ставка и не график платежей, а то, как человек принимает решение. Давление, спешка, “срочно подтвердите”, “иначе спишут”, “нужно защитить средства”. Социальная инженерия давно стала частью финансовых мошенничеств, и именно поэтому государство вынуждено было встроить в кредитный процесс паузу, где у заемщика появляется шанс вернуть себе контроль.

В последние годы государство усиливает защиту заемщиков, и одним из таких инструментов стал «период охлаждения». Это механизм, позволяющий человеку передумать и отказаться от кредита или навязанной страховки без штрафов. Период охлаждения по кредиту это как клапан безопасности. Не красивое обещание из рекламы, а юридически закрепленная пауза между подписанием договора и моментом, когда деньги становятся доступными. С 1 сентября 2025 года механизм стал конкретным: 4 часа или 48 часов в зависимости от суммы. Официально это разъясняет Банк России.

И еще один факт, чтобы понимать, почему это вообще появилось. По оценкам Банка России, кредитные средства составляют около 40% похищенного у граждан в мошеннических схемах. Это не “редкие случаи”, а массовый риск. Можно посмотреть на статистику Банка России по операциям без согласия и картина прояснится.

Что такое период охлаждения по кредиту простыми словами

Источник для изображения: gettyimages

Период охлаждения это обязательная пауза после подписания договора потребительского кредита или займа, когда деньги не выдаются сразу, а становятся доступными только после определенного времени. В это окно заемщик может “снять руку с горячей плиты” и отказаться от получения средств, если понял, что решение было ошибочным или навязанным.

Ключевой смысл: период охлаждения помогает остановить импульсивную выдачу денег, особенно в сценариях социальной инженерии и кредитного мошенничества.

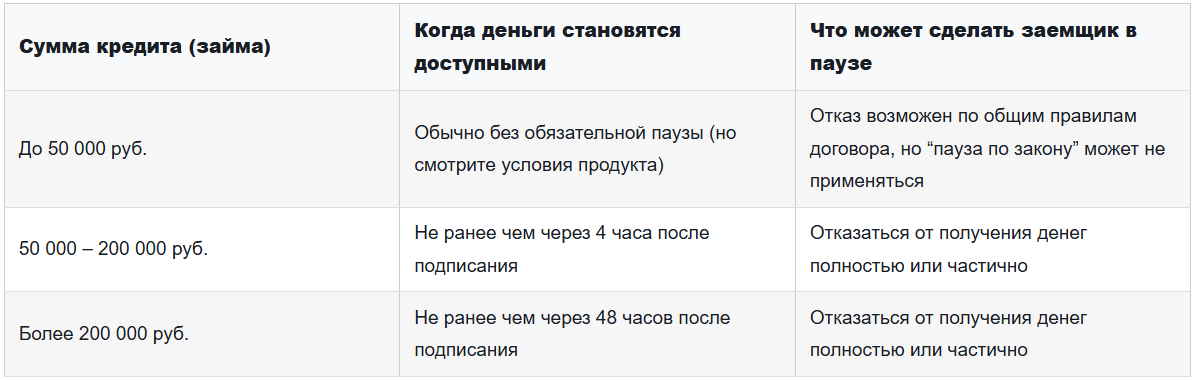

Сроки периода охлаждения по сумме

Важно: отсчет обычно идет от момента подписания индивидуальных условий. И да, это тот самый момент, когда человек чаще всего “не успевает подумать”, потому что его торопят.

Когда период охлаждения не применяется: исключения, о которых лучше знать заранее

Период охлаждения не универсален. Закон оставил ряд исключений, и их нужно проговаривать честно, иначе читатель получит ложные ожидания.

По разъяснениям Банка России, период охлаждения не применяется в ряде случаев, включая: ипотеку; образовательные кредиты, где деньги перечисляются сразу в организацию; автокредиты при перечислении продавцу; покупки товаров и услуг в кредит при личном присутствии в точке продаж; рефинансирование без увеличения долга; ситуации, где участвуют созаемщики или поручители, либо есть доверенное лицо заемщика, и некоторые другие конструкции.

Три разных “охлаждения”: кредит, страховка, навязанные услуги

Источник для изображения: gettyimages

В жизни заемщик редко получает “чистый” кредит. Почти всегда рядом лежат страховка, сервисные пакеты, “юридическая помощь”, уведомления, подписки. Поэтому в одном и том же разговоре люди пытаются отменить сразу все и потом удивляются, что сроки разные.

Уточнить данные о человеке по всем доступным государственным базам

GETSCAM| Проверка Граждан РФ по открытым базам данных: МВД, ФМС, ФНС, ФССП, ГИС ГМП, ФНП, ЕФРСБ, ГИБДД и других государственных органов.

Что именно можно отменить и в какие сроки

Главная мысль: кредит ловим в окно 4/48 часов, а страховку и услуги откатываем отдельно, по своим правилам.

Жизненные сценарии: что делать заемщику

Источник для изображения: gettyimages

Сценарий А. Вы просто передумали и хотите отказаться от кредита

В этом сценарии задача простая: не получить деньги. Пока выдачи не было, последствия минимальны.

Вы действуете спокойно и формально. Открываете договор и находите, каким способом кредитор принимает уведомления: личный кабинет, приложение, офис, электронная почта, письменное заявление. Затем направляете короткое сообщение: “Отказываюсь от получения кредита (займа) в период охлаждения, прошу отменить выдачу денежных средств”. После этого сохраняете доказательства: номер обращения, скриншот отправки, отметку о приеме заявления, письмо.

Банк России прямо указывает, что кредитор должен информировать о сроке предоставления денег и о праве отказа в период охлаждения.

Сценарий Б. Похоже на мошенничество: вас торопили, давили, просили “спасти деньги”

Тут важно не “решить вопрос” разговором с теми же людьми, а разорвать канал давления. Прекращаете общение и связываетесь с банком по официальному номеру (с сайта/карты, не из СМС и не из мессенджера). Дальше фиксируете инцидент в письменном виде: что на вас оказывали давление, что подозреваете мошенническое влияние, просите приостановить выдачу и провести проверку.

Если деньги уже успели уйти, действуете по классике финансового инцидента: обращение в банк, заявление в полицию, фиксация обстоятельств и максимально быстрые действия по счетам. Чем быстрее вы реагируете, тем выше шанс остановить цепочку.

Здесь контекст очень похож на антифрод систему.

Ошибки заемщиков, которые дорого обходятся

Проблема не в том, что “закон слабый”. Чаще проблема в том, что люди используют его на ощупь. Самая частая ошибка это откладывать: “подумаю завтра”. При сумме свыше 200 000 рублей 48 часов кажутся “почти вечностью”, но в стрессе они пролетают незаметно. Вторая ошибка это путаница адресата: заемщик пишет в банк про страховку, хотя деньги ушли страховщику, или пытается отменить услугу там, где ее оказывает отдельная компания. Третья ошибка это отсутствие доказательств: без номера обращения и фиксации даты спор превращается в “ваше слово против системы”.

Если говорить честно, финансовая безопасность в 2026 году это уже навык. Такой же, как гигиена паролей в кибербезопасности.

Самозапрет на кредиты: инструмент сильнее, чем период охлаждения

Период охлаждения спасает в моменте, когда вы уже на грани оформления. Но если вы хотите снизить риск новых кредитов “не вовремя” или “не по своей воле”, есть более жесткий механизм: самозапрет на кредиты и займы.

С 1 марта 2025 года можно установить самозапрет в кредитной истории через Госуслуги, а с 1 сентября 2025 года также через МФЦ. Это бесплатно.

Кликабельно: https://www.cbr.ru/ckki/self-prohibition_credit/

Самозапрет не отменяет уже действующие обязательства, но снижает вероятность того, что на вас оформят новый кредит или вы сами возьмете его под давлением.

❗️ Материал носит исключительно информационный характер и не является юридической консультацией.