Есть одна странная вещь, которую я замечаю много лет подряд. Люди готовы часами выбирать телефон, сравнивать камеры и проценты скидки, но когда дело доходит до кредита, они почему-то сдаются сразу. Подписывают, платят и не задают вопросов. А потом удивляются, почему через пару лет кажется, что деньги уходят в никуда. Банк не жжет ваши деньги специально. Он просто берет плату за время. И чем дольше вы ему должны, тем больше он зарабатывает. Все честно, без злого умысла. Но и без жалости. Многие заемщики, получив возможность внести деньги сверх обязательного платежа, задаются вопросом: что выгоднее — сократить срок кредита или уменьшить ежемесячный платёж? Оба варианта разрешены законом (ФЗ № 353 «О потребительском кредите»), но эффект от них различается. Досрочное погашение это единственный момент, когда инициатива снова переходит к человеку. Вопрос только в одном: как именно гасить досрочно, чтобы реально выиграть, а не просто почувствовать краткое облегчение.

Почему все путаются в досрочном погашении

Если упростить до предела, у заемщика есть три сценария поведения:

- Вообще ничего не делать и платить по графику

- Платить досрочно и сокращать срок кредита

- Платить досрочно и уменьшать ежемесячный платеж

На словах кажется, что второй и третий пункт почти одно и то же. На практике это разные стратегии с разными последствиями. Сейчас объясню так, как объяснял бы друзьям за кухонным столом, без банковского языка и формул.

Метод 1. Ничего не делать и платить по графику

Представь моего знакомого Игоря. Он взял кредит, посмотрел на платеж, вздохнул и решил: «Ладно, потяну. Главное стабильно». Игорь каждый месяц платит ровно столько, сколько сказал банк. Не больше, не меньше. Он не вникает в график, не пересчитывает проценты и не думает о досрочке. Игорь платит долго, спокойно и без сюрпризов. Но за это спокойствие он расплачивается тем, что отдает банку максимум возможных процентов.

✅ Плюсы

- Минимум действий

- Понятная нагрузка каждый месяц

- Подходит, если доход нестабилен и каждый рубль важен

❌ Минусы

- Самая большая переплата

- Деньги уходят в проценты, а не на закрытие долга

- Чем дольше платишь, тем выгоднее банку, а не тебе

- Это не ошибка. Это просто самый дорогой вариант из всех.

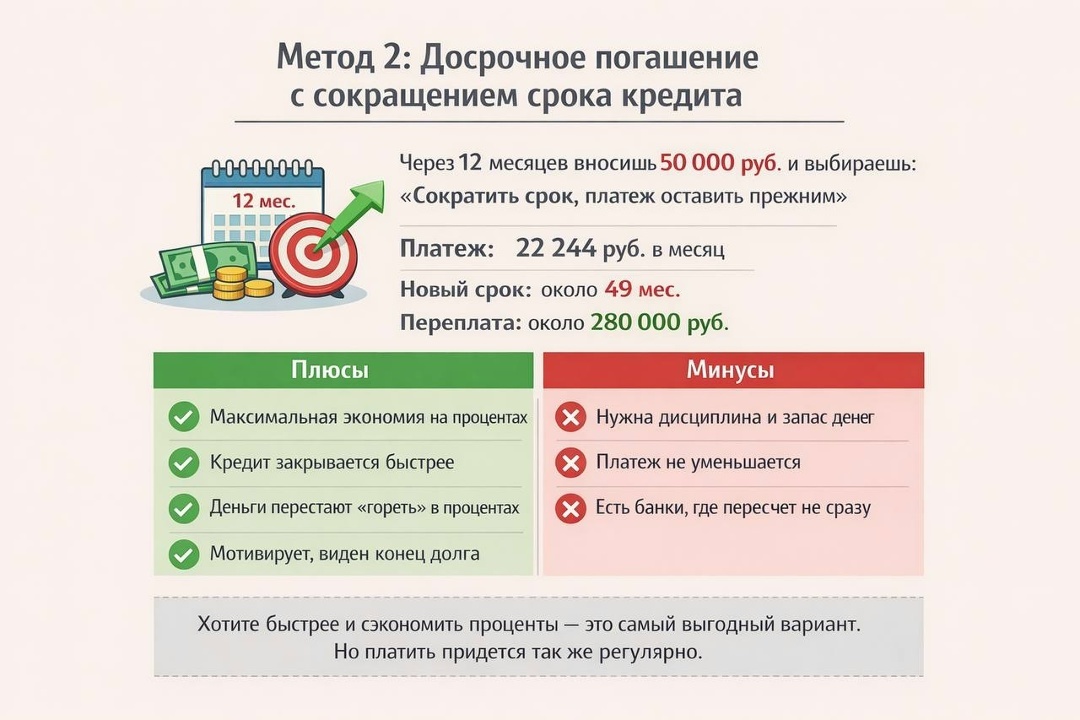

Метод 2. Досрочное погашение с сокращением срока кредита

А теперь другой пример. Моя знакомая Аня. У нее тоже кредит, но иногда появляются свободные деньги. Премия, подработка, удачный месяц. Аня не уменьшает платеж. Она говорит банку: «Я хочу платить столько же, но закончить быстрее». Каждый раз, когда Аня вносит досрочную сумму, ее кредит сжимается во времени. Как будто кто-то вычеркивает несколько месяцев жизни кредита ластиком. Проценты перестают начисляться на те месяцы, которые просто исчезли.

✅ Плюсы

- Максимальная экономия на процентах

- Кредит заканчивается быстрее

- Появляется ощущение движения к финишу

- Деньги перестают «гореть» в процентах

❌ Минусы

- Нужно быть дисциплинированным

- Платеж не становится легче

- Нужна финансовая подушка

Этот способ лучший, если цель одна: заплатить банку как можно меньше.

Уточнить данные о человеке по всем доступным государственным базам

GETSCAM| Проверка Граждан РФ по открытым базам данных: МВД, ФМС, ФНС, ФССП, ГИС ГМП, ФНП, ЕФРСБ, ГИБДД и других государственных органов.

Метод 3. Досрочное погашение со снижением ежемесячного платежа

Теперь третий вариант. Мой друг Сережа. У него ипотека, машина и еще куча обязательств. Когда появляется возможность внести досрочно, он говорит банку: «Оставь срок, но сделай платеж поменьше». После досрочного взноса Сережа начинает платить каждый месяц чуть легче. Дышать становится проще. Стресс снижается. Но сам кредит никуда не спешит. Он идет ровно столько же, сколько и шел.

✅ Плюсы

- Меньшая нагрузка на бюджет

- Проще переживать нестабильный доход

- Подходит, если есть другие кредиты или расходы

❌ Минусы

- Экономия процентов меньше

- Кредит тянется дольше

- Есть риск расслабиться и перестать гасить досрочно

Это вариант про комфорт сегодня, а не про максимальную выгоду в итоге.

Онлайн-калькуляторы: помощник или ловушка

Калькуляторы в Интернете полезны. Но у них есть характер. Они не всегда учитывают комиссии, не знают нюансов вашего договора, часто показывают идеальную картинку. Использовать можно. Верить слепо нельзя. Всегда проверяйте условия именно вашего кредита. Инфляция и ставка ЦБ. Нужно ли их бояться? Коротко и честно:

- Ставка ЦБ влияет только на новые кредиты или плавающие ставки

- Если ставка по кредиту фиксированная, она уже никуда не денется

- Инфляция может уменьшить реальную стоимость долга, но проценты банк возьмет полностью

Если у вас есть возможность уменьшить проценты здесь и сейчас, ждать «экономического чуда» обычно невыгодно. Как выбрать стратегию? Выбирайте сокращение срока, если:

- стабильный доход позволяет платить в прежнем объёме;

- хотите быстрее избавиться от долга;

- приоритет — минимизация переплаты.

- Выбирайте снижение платежа, если:

- есть риск падения дохода или нестабильная работа;

- важна «финансовая подушка»;

- нужно снизить нагрузку на бюджет семьи.

❗️ Подводные камни. Некоторые банки по умолчанию уменьшают платёж, а не срок. Нужно письменно указать, что хотите сократить срок кредита. При аннуитетных платежах экономия процентов максимально ощутима именно при сокращении срока. Если есть риск просрочек, лучше снизить платёж — штрафы дороже любой экономии. Практические советы:

- Подайте заявление в банк. Укажите, как именно хотите пересчитать график (срок или платёж).

- Сохраняйте документы. Всегда берите новый график платежей.

- Используйте налоговый вычет. При ипотеке досрочные платежи можно компенсировать частично через вычет.

- Сохраняйте баланс. Иногда выгоднее сочетать стратегии: несколько лет снижать платёж для комфорта, а затем — активно гасить срок.

Главный вывод

Досрочное погашение почти всегда выгоднее, чем ничего не делать. Если есть запас денег и стабильный доход: лучше сокращать срок кредита. Если важнее спокойствие и гибкость бюджета:

можно снижать платеж, но понимать цену этого комфорта. Единственный вариант, который точно не работает на вас, это полное бездействие. Банк зарабатывает на времени. Чем меньше времени вы ему должны, тем меньше денег он у вас заберет. Сокращение срока — лучший вариант для тех, кто хочет быстрее закрыть долг и сэкономить на процентах. Снижение платежа — спасение для семейного бюджета в условиях нестабильного дохода. Но при любых стратегиях важно помнить о рисках: мошенники часто звонят от имени банков, убеждая «погасить кредит досрочно» через поддельные сервисы или переводы. Поэтому досрочные выплаты должны идти только через официальный банк и проверенные каналы.

❗️ Материал носит исключительно информационный характер и не является юридической консультацией.