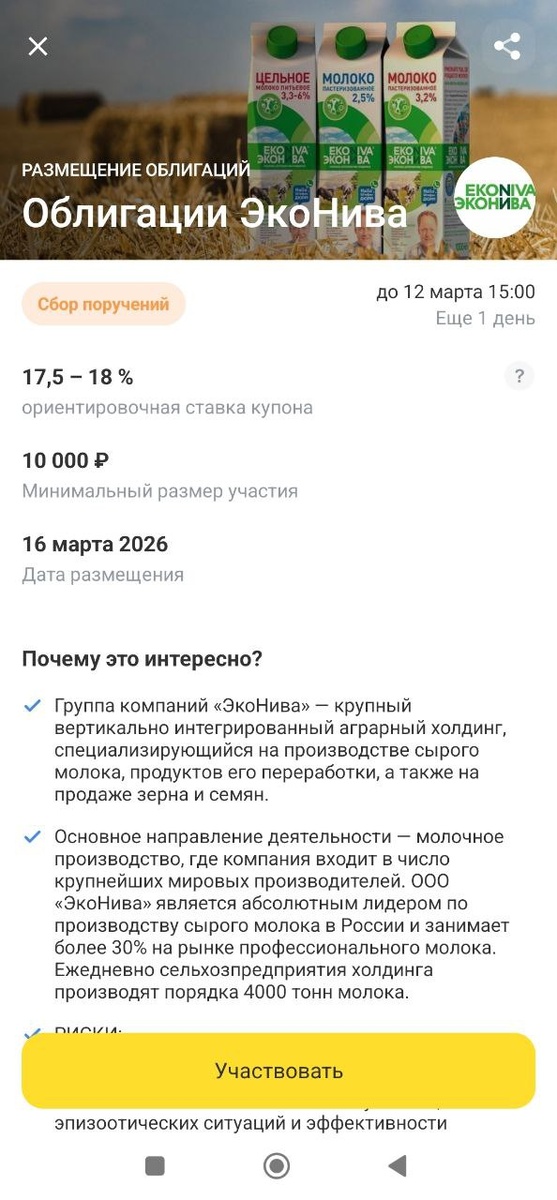

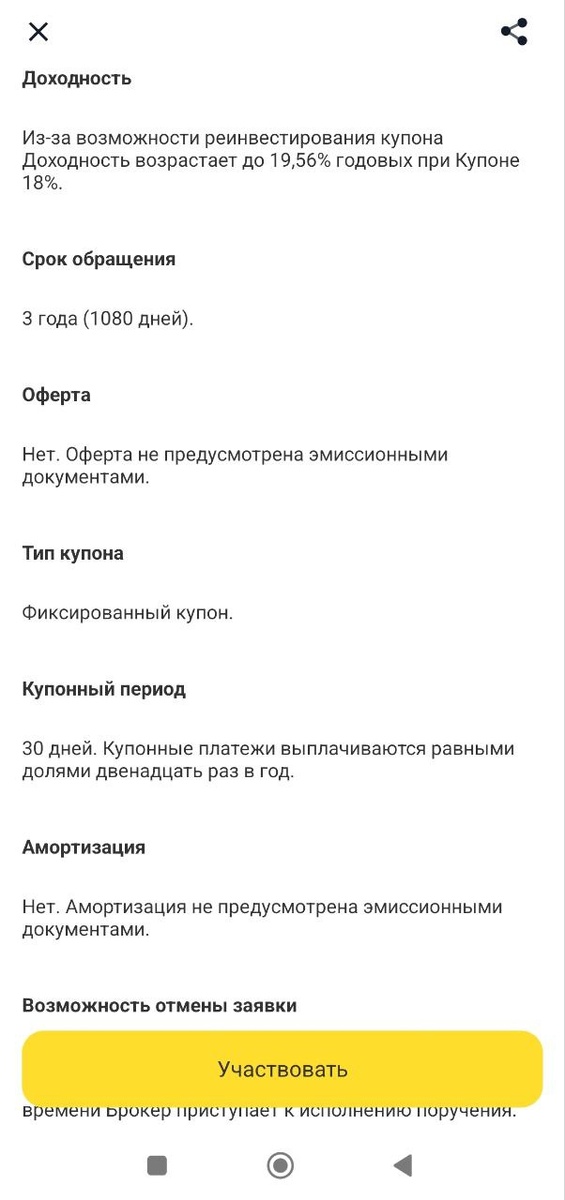

Немного о выпуске "Эко Нива"

Короткий обзор по верхам.

ЭкоНива» — крупный агрохолдинг, который занимается молочным и мясным животноводством, растениеводством, семеноводством, а также переработкой молока. Под управлением компании находятся активы в нескольких российских регионах.

📊 Отчётность МСФО «ЭкоНивы» за первое полугодие 2025 года

💰 Основные финансовые результаты:

- 🔥 Выручка выросла на +15%, достигнув отметки в 46,53 млрд рублей благодаря увеличению объемов продаж и росту цен на сырое молоко.

- ⚖️ Чистая прибыль сократилась на −19,1% до 9,4 млрд рублей из-за удорожания заемных средств — процентные расходы выросли вдвое.

- ✅ EBITDA увеличилась на +14%, составив 20,9 млрд рублей с рентабельностью 25,4%.

- 🌐 Операционный денежный поток вырос на 10 млрд рублей, достигнув уровня 11,28 млрд рублей.

🗹 Долговые показатели:

- 🔄 Соотношение чистого долга к EBITDA снизилось с 7,7х до 3,6х, демонстрируя положительную динамику снижения долговой нагрузки.

- 🧭 Общий чистый долг составил 80,98 млрд рублей, долгосрочная задолженность возросла на 15,7%.

⭐ Кредитные рейтинги остаются устойчивыми:

- АКРА присвоило рейтинг A+(RU), прогноз — стабильный.

- Эксперт РА подтверждает рейтинг ruA со стабильным прогнозом.

Выводы: 🎯

Компания показывает уверенный рост выручки и эффективность операционной деятельности, несмотря на давление процентных расходов. Несмотря на сложности, финансовое положение стабилизируется, и компания удерживает позицию лидера на молочном рынке России.

Значение долга - довольно высокое, но при этом и в остальном, финансовое положение - не критичное.

Сам в размещение не пойду, денег пока нет свободных, ещё и платежей в этом месяце больше чем на 1,5 млн по кредиткам, так что пока со стороны.

Но лично мое мнение были бы свободные средства вложил бы

Субъективное мнение, не инвестиционная рекомендация.

Ваши деньги - только Ваша ответственность!