Эпопея с наличной валютой в России получила продолжение. Банк России в очередной раз принял решение пролонгировать ограничения на снятие наличных долларов и евро с банковских счетов. Теперь официальной датой окончания (или нового пересмотра) запрета значится 9 сентября 2026 года.

Для тех, кто хранит сбережения в «недружественных» валютах, эта новость не стала сюрпризом, но добавила вопросов. Что делать, если деньги нужны сейчас? По какому курсу банк отдаст рубли? И есть ли вообще смысл держать доллары на счетах, если их нельзя потрогать руками? Разбираемся в актуальных правилах игры на 2026 год.

«Заморозка» продолжается: Почему решение было ожидаемым

Режим ограничений на наличную валюту действует в России с марта 2022 года. Причина неизменна — санкционный запрет западных стран на ввоз наличных долларов и евро в РФ. Банк России просто не может обеспечить всех желающих «физической» валютой, так как её легальный приток в страну перекрыт.

Суть запрета в 2026 году:

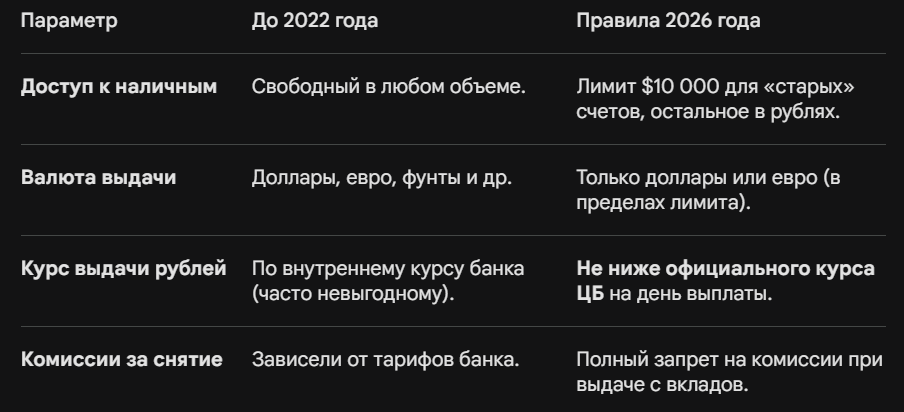

Если ваш валютный счет или вклад был открыт до 9 марта 2022 года, вы по-прежнему имеете право снять с него остаток средств в пределах 10 000 долларов США (или эквивалент в евро). Если вы уже исчерпали этот лимит ранее — повторно снять наличную валюту не получится до полной отмены ограничений.

Если же вы открыли счет после 9 марта 2022 года, получить деньги наличными вы сможете только в рублях. Даже если на счету лежат доллары, банк выдаст их в виде российских дензнаков.

Математика конвертации: Как банк считает ваш курс?

Самый болезненный вопрос для вкладчиков — по какому курсу будет происходить выдача средств. ЦБ установил жесткие рамки, чтобы банки не занижали выплаты.

Правила конвертации сверх лимита ($10 000) или для «новых» вкладов:

- Основа — курс ЦБ: Сумма выплаты в рублях не может быть меньше суммы, рассчитанной по официальному курсу Банка России на день выдачи.

- Рыночный ориентир: Как правило, банки используют курс, близкий к биржевому, но итоговое значение должно соответствовать требованию «не ниже курса ЦБ».

- Никаких комиссий: Банк не имеет права брать комиссию за саму операцию выдачи наличных с валютного вклада.

Пример: На вашем счету $12 000. Из них $10 000 вы можете забрать наличными (если счет «старый»). Остаток в $2 000 банк выдаст вам в рублях. Если курс ЦБ на этот день составляет 95 рублей за доллар, вы получите минимум 190 000 рублей.

Есть ли смысл закрывать валютные счета сейчас?

Этот вопрос задают себе тысячи вкладчиков. Универсального ответа нет, но есть три стратегии поведения в зависимости от ваших целей:

Стратегия А: «Жду до победного»

Если вы верите в долгосрочное ослабление рубля и деньги вам не нужны в ближайшие годы, можно оставить валюту на счету. Несмотря на отсутствие наличных, юридически это всё еще доллары. При значительном росте курса ваша рублевая масса при конвертации в будущем будет выше.

- Риск: Отрицательные ставки (комиссии за хранение валюты), которые многие банки вводят для «токсичных» валют.

Стратегия Б: Конвертация в «дружественные» активы

Многие в 2026 году переводят средства в китайские юани или золото. Юани можно снимать наличными в некоторых банках (на них запрет ЦБ не распространяется), а золотые слитки стали популярным способом сохранения капитала без привязки к западным санкциям.

Стратегия В: Выход в рубли и перевклад

Учитывая высокую ключевую ставку в 2026 году, рублевые депозиты часто приносят больше доходности, чем простое «сидение» в долларе под 0,01% годовых. Продав валюту банку по курсу ЦБ, можно разместить рубли под высокий процент, который перекроет возможный рост доллара на горизонте года.

Как не потерять деньги при закрытии вклада?

Если вы решили забрать деньги в рублях, обратите внимание на следующие моменты:

- Сравните курсы: Зайдите на сайты агрегаторов и посмотрите курс ЦБ и курсы покупки валюты банками. Если банк предлагает курс ниже ЦБ — это нарушение, жалуйтесь в регулятор.

- Проверьте комиссии за хранение: Если на вашем счету лежит более $1 000–5 000, банк может ежемесячно списывать комиссию за «обслуживание валютного счета». Иногда выгоднее закрыть счет, чем платить за него.

- Безналичные переводы: Перевести валюту в другой банк внутри РФ сейчас крайне сложно. В большинстве случаев перевод превратится в рублевый. Если вам нужно отправить валюту за рубеж, используйте банки, не попавшие под санкции (их список в 2026 году сильно ограничен).

Продление запрета до сентября 2026 года — это признание того, что дефицит наличной «недружественной» валюты в банковской системе стал хроническим. Банк России защищает интересы вкладчиков, фиксируя курс конвертации на уровне официального, но физически вернуть доллары сверх лимита не может.

Ваш план действий:

- Проверьте дату открытия своего счета (до или после 09.03.2022).

- Оцените доходность вклада — если она нулевая, а банк берет комиссию за хранение, рассмотрите вариант конвертации в рубли или юани.

- При снятии средств в рублях требуйте расчет по курсу не ниже курса ЦБ РФ.

А что вы планируете делать со своими долларовыми накоплениями? Верите ли в отмену ограничений осенью 2026 года или уже перешли в юани? Пишите в комментариях!