Когда рынок долго живет в режиме тревоги, многие инвесторы начинают смотреть не на самые шумные истории, а на более понятные компании.

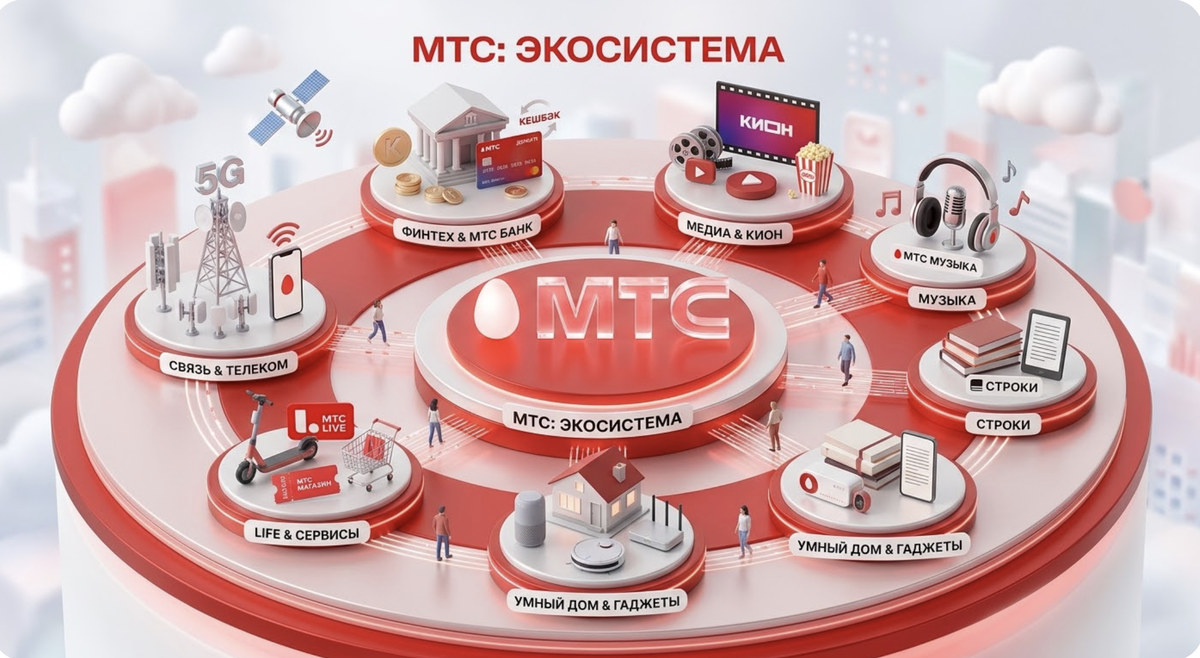

МТС как раз из таких. На первый взгляд это просто оператор связи. И многим кажется, что тут нечего особенно обсуждать. Но если открыть отчетность и посмотреть на компанию внимательнее, становится ясно: МТС - это уже не только история про мобильную связь. Это большой бизнес с несколькими направлениями, с крупной клиентской базой, с заметным денежным потоком и с понятным интересом со стороны инвесторов, которые смотрят на дивиденды и устойчивость.

Поэтому вопрос, стоит ли инвестировать в МТС в 2026–2027, на самом деле шире, чем просто покупать или не покупать.

Что такое МТС сегодня: уже не только связь

Если смотреть на МТС по привычке, легко застрять в старой картинке. Для большинства людей МТС - это сим-карта, мобильная связь, интернет и тарифы. Но по структуре бизнеса компания уже давно шире классического телекома.

Это видно даже по отчетности. По итогам 2025 телеком-сегмент принес 546,8 млрд рублей выручки. Финтех 164,7 млрд рублей. Еще 95,7 млрд рублей дали прочие направления. То есть компания зарабатывает не только на связи, и это уже не декоративная приписка, а заметная часть бизнеса.

Для инвестора это важно по очень простой причине. Когда компания живет не за счет одного направления, а за счет нескольких источников дохода, ее история становится устойчивее. Да, телеком остается основой. Но МТС уже нельзя честно описывать одной фразой «это просто оператор связи». Это группа, внутри которой есть и телеком, и финансовые сервисы, и другие цифровые направления.

И вот здесь начинается первый интересный момент. Если воспринимать МТС только как зрелый телеком, можно решить, что это история без будущего роста, чисто под дивиденды. Но если смотреть на компанию шире, становится ясно, что у нее есть не только фундамент в виде большого стабильного бизнеса, но и дополнительные сегменты, которые делают инвестиционный кейс более объемным.

Как МТС закончила 2025: что в отчетности действительно важно

Когда я смотрю на компанию как на инвестиционную идею, мне всегда важно сначала ответить на базовый вопрос: сам бизнес растет или нет. Потому что можно сколько угодно обсуждать рынок, настроение инвесторов и дивиденды, но если у компании слабая операционная база, всё остальное быстро теряет смысл.

По итогам 2025 выручка МТС выросла до 807,2 млрд руб против 703,7 млрд руб годом ранее. Для такой крупной зрелой компании это хороший результат. Операционная прибыль тоже выросла до 154,6 млрд руб против 135,9 млрд рублей в 2024.

МТС превратился в мощную цифровую экосистему. Базовая связь - это теперь лишь 55% выручки, надежная дойная корова, которая дает стабильные деньги. А вот настоящие локомотивы, которые тянут компанию вперед:

МТС Банк принес 19% выручки, а в конце 2025 его чистая прибыль и вовсе взлетела почти в 10 раз

Рекламный бизнес AdTech вырос на 26%. Это крайне прибыльное направление, которое использует массивы данных для показа умной рекламы.

Облачные решения MWS забрали 8% пирога и метят в гигантскую стоимость к 2028.

Это важные цифры. Они показывают, что с точки зрения основной деятельности бизнес МТС не выглядит слабым. Компания продолжает генерировать большой объем выручки, сохраняет масштаб и зарабатывает на своих ключевых направлениях. И это уже хорошая точка опоры для инвестора.

А вот дальше начинается как раз тот момент, на котором многие инвесторы спотыкаются. Они открывают отчет, видят снижение чистой прибыли и на этом ставят мысленную печать: проблема. Но с отчетностью почти всегда работает одно правило, что итоговую цифру нельзя читать в отрыве от причины.

По итогам 2025 прибыль группы составила 38,6 млрд руб против 51,3 млрд руб годом ранее. Прибыль, относящаяся к акционерам компании, снизилась до 35,2 млрд руб с 49,0 млрд руб в 2024 году.

На первый взгляд это выглядит неприятно. Но если смотреть глубже, становится видно, что основной удар пришел не по операционному бизнесу, а по финансовому результату после учета расходов. Финансовые расходы МТС выросли до 148,7 млрд руб против 104,8 млрд руб годом ранее. И вот именно это очень сильно давило на итоговую прибыль.

Проще говоря, компания не перестала зарабатывать.

У нее не рухнула выручка.

У нее не просела операционная база.

Но дорогие деньги сделали свое дело: итоговая прибыль оказалась заметно слабее.

И это как раз тот случай, когда важно не драматизировать не ту цифру. Сам факт снижения чистой прибыли игнорировать нельзя. Но и воспринимать его как прямое доказательство того, что с бизнесом все плохо, тоже неправильно.

Дивиденды МТС: в чем сила этой истории и где важная оговорка

И все же именно дивиденды остаются одной из главных причин, по которым частные инвесторы регулярно смотрят на МТС. И тут есть на что опереться.

МТС часто называют аналогом облигации в мире акций. Знали это?

Дивидендная политика компании, утвержденная в апреле 2024 на 2024–2026, предполагает целевой показатель выплат не менее 35 руб на одну обыкновенную акцию в течение каждого календарного года. Это понятный ориентир. И именно поэтому МТС для многих инвесторов давно воспринимается как дивидендная история.

Но здесь есть важная оговорка, которую очень легко пропустить. В самой политике прямо сказано, что при определении дивидендных выплат МТС будет учитывать денежный поток от операционной деятельности, капитальные затраты и долговую позицию.

И вот эта формулировка на самом деле очень полезная. Она сразу возвращает инвестора из режима [ну все, 35 руб мне уже как будто положены] в более взрослую логику. Дивиденды здесь не существуют отдельно от бизнеса. Они завязаны на то, как компания реально проходит год, сколько денег генерирует, сколько тратит на развитие и как чувствует себя с точки зрения долга.

То есть сила этой истории в том, что у инвестора есть понятный ориентир по выплатам. А ограничение в том, что дивиденды всё равно живут внутри финансовых возможностей бизнеса.

А теперь обещанная жесткая правда, о которой многие молчат. Знаете ли вы, что МТС направляет на выплату дивидендов более 100% своего свободного денежного потока? По сути, свободный кэш в минусе, и компании приходится залезать в долги, чтобы расплатиться с акционерами.

Почему они это делают? Раскрою главный секрет. Основным владельцем МТС является инвестиционный холдинг АФК Система, которому принадлежит 50,8% акций. У Системы есть свои огромные корпоративные долги, и ей жизненно необходим этот ежегодный поток денег от своей дочки, чтобы по ним платить. Грубо говоря, пока главному владельцу нужны деньги для выживания, дивиденды МТС будут выплачиваться любой ценой.йнее и взрослее он смотрит на бумагу.

Может ли МТС расти в 2026–2027

Если бы МТС была только историей про дивиденды, этого уже было бы достаточно для части инвесторов. Но на самом деле кейс компании шире.

Финтех в 2025 принес 164,7 млрд руб выручки. Прочие направления еще 95,7 млрд рублей. То есть у компании уже есть второй слой истории. Не только телеком как привычный фундамент, но и более широкий набор бизнесов, которые могут поддерживать интерес к компании и со временем играть все более заметную роль. И эти сопутствующие бизнесы могут выйти в самостоятельное плавание с течением времени и добавить капитализации МТС.

Это не значит, что МТС внезапно превращается в бумагу сверхроста. Но это значит, что инвестиционный взгляд на компанию уже нельзя ограничивать одной мыслью про телеком, дивиденды и всё понятно. МТС сегодня шире.

Скрытые угрозы и ваша тактика действий

У МТС есть чистый долг в размере 458,3 млрд руб. Поскольку две трети этого долга привязаны к плавающей ключевой ставке Центробанка, обслуживать его стало безумно дорого.

Означает ли это долговую яму? Нет. Отношение чистого долга к операционной прибыли сейчас снизилось до 1,6х и это самый безопасный показатель устойчивости для компании за последние 4 года.

Как на этом заработать? МТС - это бумага с ярко выраженной сезонностью. Дивиденды платят летом, и традиционное преддивидендное ралли стартует ближе к весне. Основная активизация крупных покупателей начинается в апреле. Поэтому формирование долгосрочной позиции методом постепенного набора лесенкой в марте-апреле является тактически самым оправданным решением. Вы покупаете на просадках, а прибыль фиксируете на майском и июньском ажиотаже.

Кому акции МТС могут подойти

На мой взгляд, это один из самых полезных вопросов в любой такой статье. Потому что даже сильная компания не подходит автоматически каждому.

МТС может быть интересна тем, кто смотрит на дивидендные акции и хочет видеть в портфеле понятный крупный бизнес с внятной логикой.

Она может подойти и тем, кто ценит сочетание нескольких вещей сразу: привычного и большого бизнеса, дивидендной истории и надежды на рост за пределами бизнеса.

Но! Если человеку нужен быстрый разгон капитала, если он ищет историю, которая может улететь, это не про МТС.

Если человеку нужен инструмент с максимально прямой и предсказуемой логикой дохода, ему могут быть ближе облигации.

Поэтому вопрос, стоит ли инвестировать, здесь всегда должен упираться в цель самого инвестора. Одним эта бумага подойдет очень хорошо. Другим — нет. И это нормально.

Что делать дальше?

После такой статьи самый разумный следующий шаг - не бросаться сразу в покупку только потому, что компания знакомая и дивиденды выглядят красиво. Намного полезнее сначала ответить себе на более важный вопрос: какую задачу вы вообще хотите решить этой акцией.

Если вам нужен денежный поток, МТС действительно может быть интересной частью портфеля. Если вы ищете более агрессивный рост, возможно, вам нужна другая история. А если у вас пока в голове перемешаны дивиденды, рост, облигации, защитные бумаги и просто отдельные идеи из разных источников, вопрос не только в МТС. Вопрос в том, есть ли у вас вообще система.

Потому что хорошее инвестирование начинается не с самой громкой акции. Оно начинается с момента, когда вы понимаете, зачем она вам нужна, какую функцию она будет выполнять и какие ограничения у нее есть.

Именно поэтому я приглашаю вас на вебинар «Как заработать раньше других на трендах 2026».

Потому что проблема чаще всего не в том, какую именно акцию купить. Проблема в том, что у многих инвесторов в портфеле всё вперемешку: дивиденды, надежда на рост, защитные инструменты и случайные идеи из разных источников.

На вебинаре мы будем говорить шире: куда в 2026 году могут пойти большие деньги, какие направления способны дать сильный результат и как смотреть на рынок не хаотично, а через стратегию.

Если вы хотите не просто читать разборы и каждый раз гадать, а понимать, на чем можно заработать в ближайшее время, регистрируйтесь.

Если статья была полезна - поддержите лайком. Так я буду понимать, что такие глубокие разборы вам действительно нужны.

А в комментариях напишите честно: МТС для вас - это интересная дивидендная бумага или история, мимо которой вы проходите?